前言

春节后,A股市场迎来一波比较剧烈的回调行情,直至今日也没有止跌迹象。本期整体内容是钜派研究院通过综合整理消化主流机构观点并结合自身的思考,从科普视角来分析近期的市场,

一致预期惹的祸

无论是各大券商、财富管理公司的研究报告,大家一致预期2021下半年会有一波比较重大的调整。主要理由包括,创业板自2018年10月见底反弹以来已有快2年半、沪深300历史上从没有连续3年正收益等等。然而,实际上市场的选择是在2月18日各大指数基本见顶。

印证了一句老话:当市场预期太过一致时,走势往往会出人意料。

市场回顾

个股跌幅TOP10

2月18日至3月4日,我们筛选出个股跌幅前十名(市值选取200亿以上,剔除ST类),会发现前十名的特点:

1、行业分布中几乎以食品饮料+医药生物占到绝大部分(80%左右),成为重灾区;

2、绝大部分跌幅上榜者,2020年以来涨幅巨大(隐含估值异常)

从市场整体角度来看,4000多只个股跌幅统计,70%的个股跌幅集中在0-10%。当然,本数据的意义有限,不做更多展开。

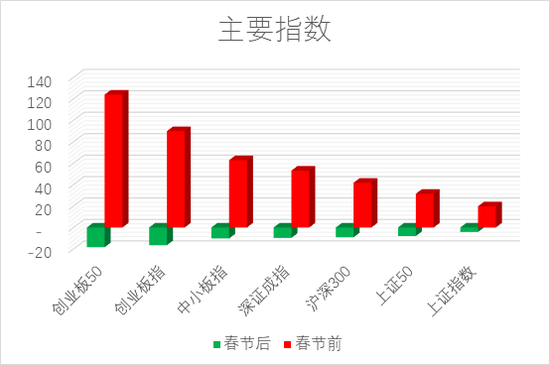

指数层面

从图标可以看出,2月18日以来调整幅度,与2020年以来涨跌幅呈现比较显著的反比:

创业板50可以近似地代表抱团股,前期涨幅巨大,调整幅度也最大;

上证50前期涨幅小,此次调整幅度也小。

过往数据如此,我们更关心的问题是未来如何发展?

市场有没有到顶?

牛市三要素

根据主流券商的理论框架体系,牛市的三要素:低利率、盈利以及制度。

1) 低利率:针对的是“10年期国债到期收益率”。牛市的本质是资金搬家,或者说增量资金不断入场。在实际经济运行中,当资金不断离开债市、进入股市时,债权价格下跌、票面利率不变后导致到期收益率上升。该过程到达极致时,资金会逐渐回流债市,从而就会对市场产生影响。因此,利率抬升时,会让大家担心牛市基础是否松动。如果我们复盘“10年期国债到期收益率”与牛市的关系,会发现关联度没有如想象中的那么大。(尤其是2013-2015年牛市上升与2016-2017年,感兴趣读者可以自行深入)

2) 另外,盈利、制度红利,目前也没有看到实质性的拐点。但是如果以此做投资决策,市场猛烈调整时死扛仍然有些冒险,因此还需要更细致的论证。

3)

我们试图通过其他角度来分析市场。

市场情绪热点

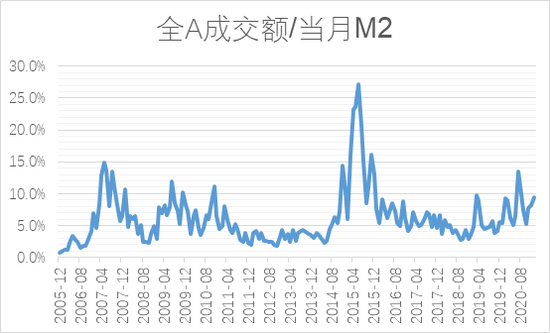

因为有通胀存在,单纯比较成交额的意义有限。钜派研究院用成交额/M2当月总量,用来考察全社会资金的介入程度,这个数据越高,意味着全社会资金流入二级市场的程度越深。如图所示,目前的水准与2015年有很大差距,市场情绪依然没有到达“沸点”,距离历史数个顶部区间仍然很大。

创业板估值

我们在此使用的是创业板指数399006.SZ和创业板50指数399673.SZ。显然经过2019-2020的上涨,创业板的估值目前已经不低,当然,距离2015年的极端估值的距离仍然很大。

虽然一大堆逻辑支撑牛市远未到顶,但事实很残酷,2021年春节以来市场幅度调整幅度非常大。

我们首先需要反思理论与实际走势的偏差在哪里,同时,我们也要观察本轮市场调整有哪几个切入点没有看到。

此次调整定位

先行信号

回顾本次调整,我们可以看到

2月1日-10日,整个市场缩量上涨新高。2月9日上证50提前新高(代表市场由成长转向低估值),一旦出现这种信号,同时伴随着缩量,往往就是顶部信号。另外,2月22日中证500(代表中小市值,预期增长一般不快)创出阶段新高。

背后的逻辑也不难理解,当市场在成长风格(创业板50等抱团股)累计大量浮盈时,会逐渐考虑转移至低估值板块。此时上证50新高同时创业板未新高,代表资金开始分流。如果此时再叠加整体市场缩量,则见顶的概率极大。

(以上属于技术分析范畴,没有大量数据回测验证,仅属于笔者自身的经验归纳,因不少投资者问起顶部的判断故而加入。笔者仍然建议广大投资者着眼于长周期视角,找寻核心资产)

牛市中级调整

截止时间上周五,创业板50指数已经从最高价下跌21.4%。根据过往历次牛市行情内中级别调整幅度来看,中位数在20%,最大值26%,往下的空间较为有限。

很多小伙伴都私信笔者问市场何时见底,这里要声明:我们不是算命的,具体哪个点位、哪天早上还是下午几点见底,我们不是神仙无法预测。而且实操中,判断底部区间要比一个具体点位容易得多。只不过,随着不断提升自我,底部区间的宽度会不断收窄不断精确。

因此钜派研究院认为,当前创业板已经进入阶段底部左侧区域,至于何时走出右侧区间(确认),需要等到进一步信号。

本期总结

1、市场过于一致的预期,最终结果往往出人意料。此次市场预期上半年行情下半年调整,结果开年即调整。

2、创业板为首的行情一般5年一次,行情终结必定会出现市场情绪沸点,目前看距离尚远,情绪指标来看当前处于历史分位数70%左右。

3、如果定位中级调整,历史上中级调整一般调整幅度在20%,当前幅度已经超过历史平均数。钜派研究院认为近似进入阶段底部的左侧区间,好公司已经进入黄金坑位。

4、研究、捕捉市场情绪往往事倍功半,不如坚持练好内功。花香蝶自来,梧高凤必至。未来的大方向依然在龙头与新兴产业,未来3-5年龙头利润加速的趋势不可逆,包括新能源汽车、医疗等新兴产业依然是未来方向。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国