原创 猛兽财经 猛兽财经

公司简介

第一高中教育集团在境内的运营平台为长水教育集团,长水教育控股集团有限公司始创于2005年,主要做的业务是为中国西部的高中复读生提供各个中学课程和补习班课程,目前已成为了中国西部最大的民办教育运营商,目前已覆盖了云、贵、川、京、蒙、陕、晋等省区市,在全国形成了“一校多点”的办学格局,累计培养了学生超过15万人次的学生。

公司管理层由创始人、董事长兼首席执行官张韶维领导,他曾创办过昆明启航教育培训学校和昆明时代巨人补习学校。

第一高中教育集团已经从Longwater Topco、Visionsky Group、long spring Education、Minglin Wu和Brightenwit Group等投资者那里获得了至少3260万美元的投资。

第一高中教育集团主要通过线下宣传和口碑营销的宣传的方式来最大化学校利用率。

第一高中教育集团主要在中国的四个省份开展业务,如下图所示。

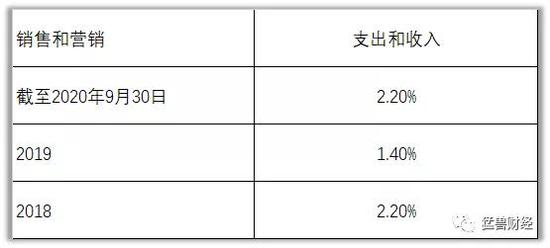

销售和营销费用占总收入的比例也随着收入的增加而波动,如下图所示:

IPO详情

第一高中教育集团此次IPO的承销商有Benchmark Company、尚乘集团、华盛证券、天风国际证券、Maxim Group、老虎证券、Boustead Securities、富途和复星恒利。

第一高中教育集团计划从750万ADS的首次公开募股中筹集7500万美元的资金,相当于2250万股A类普通股,发行价格为每股10.00美元。

在首次公开募股的同时,一家外部公司同意以调整后的首次公开募股价格通过私募收购其450万美元的A类普通股。

A类普通股东将享有每股一票表决权,B类股东即创始人将享有每股20票表决权。

标普500指数将不再允许拥有多种股票类别的公司进入其指数。

假设第一高中教育集团首次公开募股成功,不考虑承销商超额配售的影响,第一高中教育集团首次公开募股后的市值约为2.6亿美元。

排除承销商和定向增发股份或限制性股票的影响(如果有的话),第一高中教育集团流通股比例约为25.91%。

第一高中教育集团的管理层表示,此次公开募股的款项将主要用于建立新学校、战略性投资以及提升教学水平和公司日常营运资金等用途。

财务情况

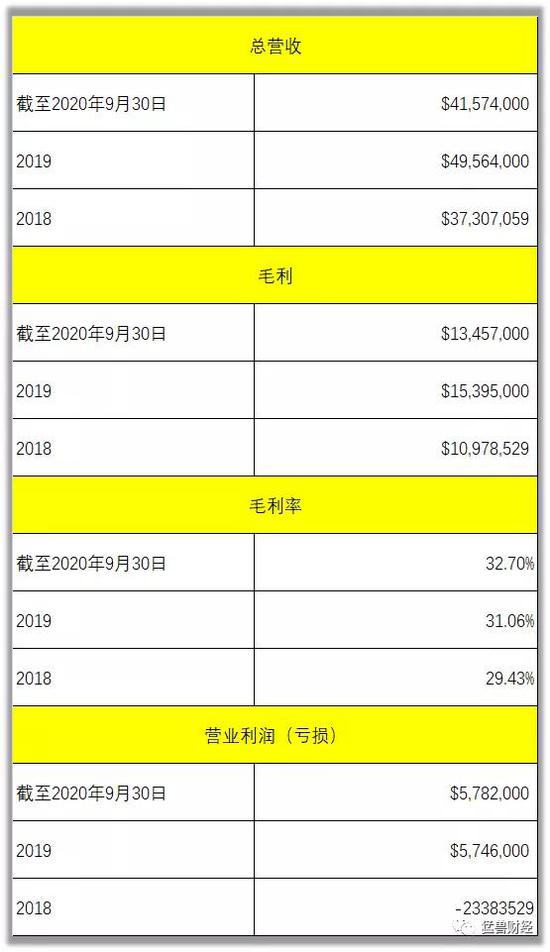

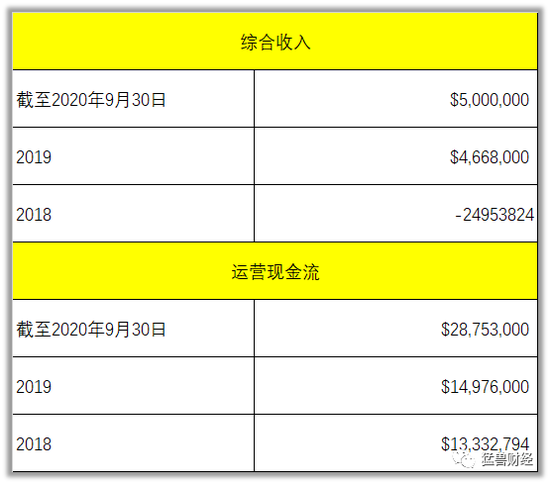

猛兽财经在看了第一高中教育集团的财务业绩后,总结下来就是:

不断增长的收入

不断增长的毛利和毛利率

不断增长的营业利润和利润率,综合收入增加

运营现金流大幅增加

以下是猛兽财经通过F-1注册表整理的第一高中教育集团具体财务情况:

截至2020年9月30日,第一高中教育集团有4500万美元的现金和1.03亿美元的负债。

截至2020年9月30日的12个月中,第一高中教育集团的自由现金流为1630万美元。

市场与竞争

根据DBS Vickers Securities发布的一份研究报告预测,由于多种因素驱动,在可预见的未来,中国的整体教育支出市场将以6.7%的复合年增长率增长,主要原因如下:

独生子女政策的结束将导致学生人数的增长

家庭收入增加,用在教育上的费用持续增长

家长支付教育费用的意愿增加

DBS Vickers Securities还预测,到2025年,教育和培训的总市场规模将达到4740亿美元,其中K-12行业占据了大部分需求。

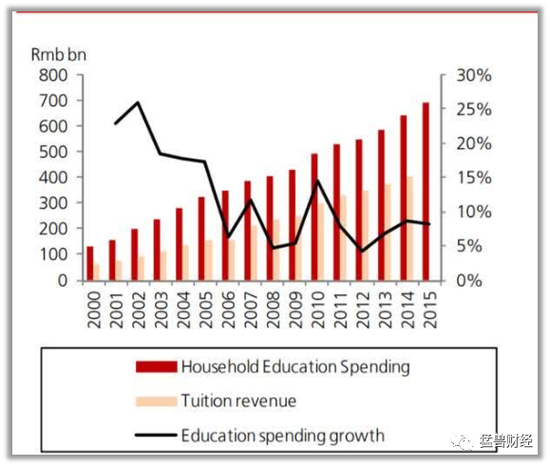

从历史上看,下图显示了家庭在孩子教育方面的支出在大幅增长

第一高中教育集团还面临着来自其他私立高中运营商以及公立学校的竞争。

我们的意见

虽然第一高中教育集团的财务业绩很好,主要收入指标、净利润和运营现金流等都在强劲增长。

但中国的教育公司在美股的表现一直不佳,以及第一高中教育集团的销售和营销费用占总收入的比例一直不均衡。

另外与许多中概股一样,该公司采用的是可变利益实体(VIE)结构。这是一个法律灰色地带,会带来管理层改变合同条款或政府改变此类安排合法性的风险。此次IPO的潜在投资者需要考虑到这一重要结构的不确定性。

在估值方面,与同行一起教育科技(YQ),管理层要求首次公开募股的投资者支付相当于一起教育科技(YQ)目前估值137%的销售溢价,相对来说太高了,所以基于以上几点猛兽财经不会参与第一高中教育集团的美股打新。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国