火锅江湖的激战已经打响,内忧外患的海底捞能否突破自身瓶颈及外界围剿呢?

撰文/吕明侠

出品/每日财报

距离海底捞发布2020全年净利润暴跌90%的预警没过多久,舆论再次把这家“餐饮顶流”推向风口浪尖。

近日,有消费者反映,部分海底捞门店下架了牛肉粒,换成了与牛肉粒外观相似的“味伴侣”。此举引起诸多网友的失望和不理解。随后,#海底捞没有牛肉粒了#话题登上微博热搜。

对此海底捞回复称,主要因之前很多顾客将牛肉粒小料当作菜品无限制使用,造成了浪费,换成“味伴侣”以减少浪费。味伴侣使用了创新技术制作而成,成本比牛肉粒要高。随后,“海底捞称味伴侣成本比牛肉粒高”也冲上热搜。

细数一下,从锅里吃出东西(后辟谣)到土豆涨价,从涉抄袭巴奴摆盘再到给包间装摄像头。以服务闻名的海底捞似乎正陷入到一种前所未有的困局之中。

去年净利暴跌9成,疫情前已遇增长瓶颈

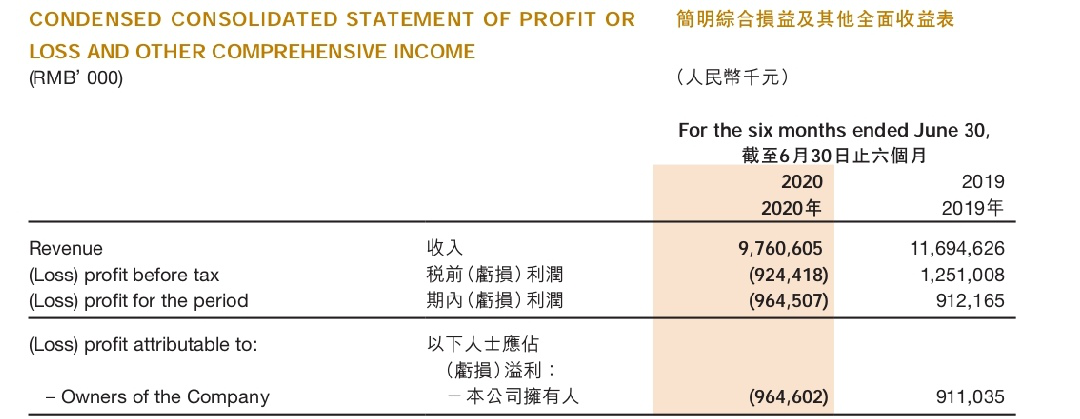

2020年上半年,受新冠疫情影响,海底捞净亏损9.65亿元,同比下降超200%。由于上半年的严重失血,即便下半年海底捞大力挽救,也只是刚刚实现盈利。

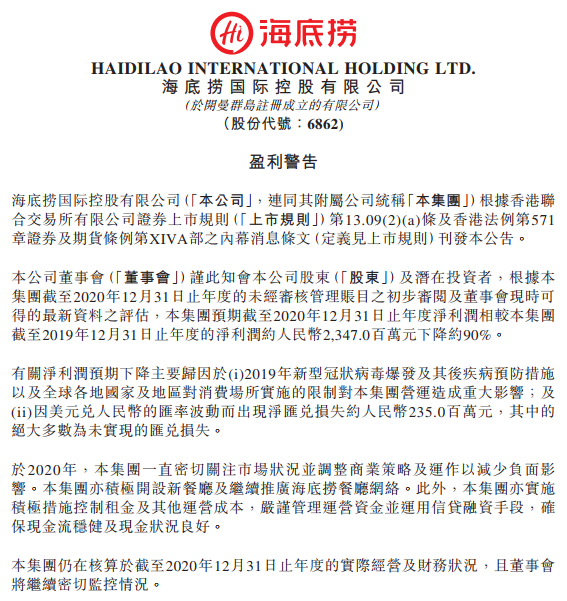

今年3月1日晚,海底捞发布公告称,预期2020年净利润约为2.35亿元,较2019年的23.47亿元下降约90%。

关于净利润预期大降原因,海底捞表示,一方面是由于2019年新冠病毒爆发后,全球各地采取了疾病预防措施,对消费场所实施的限制给集团营运造成重大影响;另一方面是因为美元兑人民币的汇率波动而出现净汇兑损失约2.35亿元,其中的绝大多数为未实现的汇兑损失。

在海底捞2019年创下营收265.56亿元、净利润23.47亿元的业绩纪录后,2020年上半年急转直下亏损近10亿,疫情期间,海底捞也曾多次尝试自救来提振业绩,这其中不乏涨价、试水多业态等。

但这些举措收效甚微,究其缘由,除疫情重挫外,与海底捞自身发展已进入瓶颈期不无关系。

其实,海底捞在去年疫情前,海底捞就已疲态渐现,《每日财报》注意到,海底捞以一二线城市市场作为集团的营收贡献主力,在2019年就已陷入增长困境。

财报数据显示,2018年和2019年,海底捞的三线及以下城市的门店数量仅为117家和194家。有数据称,截至2021年2月,海底捞在三线及以下城市的门店数量为519家,已超过同期一线城市的265家及二线城市的446家,扩张明显。

据中信证券数据显示,海底捞三线及以下城市客流恢复速度明显超过一二线城市,2020年第四季度,海底捞一线客流同比增长5%,三线、四线客流同比增长40%、16%。

三线以下城市的恢复速度,也从侧面反应了一二线城市的增长接近天花板。而在下沉市场,海底捞或又将面临着当地火锅品牌的竞争以及客单价偏高等挑战。叠加近日的“牛肉粒变素事件”影响,海底捞曾经的增长神话,或将难以为继。

“蒙眼狂奔”弊端凸显,“过度服务”遭反噬

以“服务”著称的海底捞在差不多的锅底、差不多的食材、差不多的环境下,很早就明白:谁的服务好,谁就占据吸引顾客的优势。自1999年走出四川简阳后,二十多年里,凭借“变态”的服务,独领火锅界风骚!

免费擦车、美甲,免费提供围裙、眼镜布、橡皮筋和发卡、玩具甚至化妆品等物品……一个人就餐时还会在对面放一个玩偶陪你,在一声声“需要帮您……吗”的问候中,海底捞成为了火锅行业的带头大哥。

作为“火锅一哥”,自上市后,海底捞进入快速扩张期,此前每年新开门店在30家左右,2018年门店新增262家,2019年新开门店302家,整体门店数已达768家。

截至2020年上半年,海底捞餐厅数量达935家。而根据计划,海底捞2020年门店总数有望超过1000家。可与门店数量增长相对的,是海底捞在各大城市的翻台率却出现不同程度下滑。

2017年与2018年,海底捞整体翻台率达到5次/天,2019年为4.8次/天,这个数字在2020年上半年降至3.3次/天。从翻台率也可以看出来,近年来,海底捞对消费者的吸引力确实在下降,也从侧面反映出其竞争力的削弱。

《每日财报》注意到,除蒙眼狂奔后略显疲态外,以服务主义至上的海底捞,过度的服务也使部分食客感受到了“尴尬”。

就在近日,有消息曝出,海底捞在多个城市的门店包间内安装了摄像头,引发了公众对于海底捞的不满情绪。餐饮行业最终都将回归到餐饮本身,而其他服务作为餐厅的附加价值,如果不断加码,是否会本末倒置?

尽管在海底捞过生日一度成为各大社交软件的热点,但在热度过后,没有产品力支撑的火锅店又将走向何方?持续输出热点服务能否成为海底捞一直走下去,目前仍不得而知。

火锅江湖持续“沸腾”,各路玩家来势汹汹

俗话说,“没有什么是一顿火锅解决不了的,如果有那就两顿”,吃火锅,是中国胃的至爱。即将迈过万亿大关的火锅行业,已稳居中式餐饮第一大品类。而火锅行业也向来热闹非凡,尤其是围绕头部品牌的竞争从未停止过。

据美团点评发布的数据显示,火锅已成为正餐市场中份额最大的品类,占比高达13.7%。餐宝典此前的数据则显示,预计2020年中国火锅市场总收入将达到8880亿元,并将快速达到万亿级别。

如今时至2021年,我们可以想象到入局者将会越来越多,市场竞争也将越来越激烈,火锅这个足够大的市场仍将是一个百花齐放的赛道。

反观同样在火锅赛道上的其他玩家,无论是呷哺呷哺的“一人一锅”还是巴奴的“菌汤毛肚”,也都具备不错的市场反响。除面对老玩家的虎视眈眈外,还有盒马鲜生,每日优鲜这样的行业新贵摩拳擦掌。

去年,盒马鲜生推出“椰子鸡火锅”“泰式冬阴功锅底”等特色单品锅,价格仅仅是线下门店的一半。而在双十一期间,更是宣称最高单日售出1.4万份锅底,已超越海底捞,成为国内最大的线上火锅店。

过去四年,呷哺呷哺旗下的湊湊平均每13天开一家店,截至2020年,门店数量已扩展至137家。对比海底捞的沿街店面模式,湊湊的主要店面,集中在商场,这就抢占到了一大片海底捞还未注意的空白领域。

虽然数量上还和海底捞有一定的差距,但在单店对比上,湊湊已经丝毫不逊色于海底捞,而呷哺呷哺也凭借着湊湊,已然威胁到海底捞的地位。

2020年8月,九毛九集团在广州,低调的推出了子品牌“怂重庆火锅厂”(后称怂厂)。开业后短短两周,怂厂就迅速登上了大众点评广州火锅热门榜第一。这也是在太二之后,九毛九又一全新爆款品牌。

虽然无论从规模或影响力而言,海底捞都是公认的火锅巨头。但即使如此,海底捞所占有的整体火锅市场份额也才仅有2.2%。目前海底捞的单店指标正在不断下降,而来势汹汹的各路玩家正对海底捞构成严重的威胁。火锅江湖的激战已经打响,内忧外患的海底捞能否成功突破自身瓶颈及外界围剿呢?让我们拭目以待。

图片素材来源于网络侵删

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国