原标题:灿谷(CANG.US)隔夜大涨23%,投资理想汽车(LI.US)大赚近15亿

来源:Stansberry贝瑞研究

本文聚焦:

1.灿谷(CANG.US)Q4营收10.97亿,持股理想汽车使得净利润达15.68亿元

2.中国汽车金融业务(车贷)预期将有400-500%的增速

3.过往三年,灿谷营收增长三倍,依然是乘着“主升浪”发展的公司

4.持股理想汽车是其最大的投资,灿谷估值大幅低于同业

正文

1 灿谷Q4营收10.97亿,持股理想汽车使得净利润高达15.68亿元

美东时间3月11日,灿谷收涨23%。美股盘后,灿谷公布2020年第四季度及全年未经审计业绩。

财报显示,灿谷2020年第四季度总收入10.97亿元,超出管理层指引上限46.3%。收入增长主要源于汽车交易服务业务和汽车贷款促成业务单量的增长;2020财年,灿谷录得总收入20.52亿元,较2019年全年的人民币14.40亿元增长42.5%。

营业利润方面:灿谷公司2020年全年利润为人民币3.18亿元(4,878万美元),较2019年全年的人民币3.23亿元略有下降,主要是由于新冠疫情暴发,在2020年上半年给国内汽车行业带来严重打击影响。

在净利润方面:灿谷四季度净利润达15.68亿元,全年净利为人民币33.73亿元,较2019年全年的人民币4.05亿元增长733.2%。

有眼尖的投资者发现,灿谷四季度总收入才10.97亿元,为何净利润达15.68亿美元?

这主要是因为:灿谷投资理想汽车产生的收益助力了灿谷公司净利润的强劲增长。

根据财报:公司投资的理想汽车(LI.US)于2020年7月30日在纳斯达克上市。截至2020年12月31日,灿谷公司持有39,194,413股理想汽车A类普通股。理财汽车股价在第四季度大涨。2020年全年,灿谷公司股权投资公允价值变动收益为人民币33.15亿元(5.08亿美元),去年同期为人民币4,158万元。

灿谷 是一家领先的中国汽车服务科技平台。在过去的三年里,该公司的营收增长了200%,灿谷是一家提供快速的汽车贷款审批业务的公司。

彼时,灿谷市值低于其持有的持股理想汽车12亿美元账面价值。贝瑞研究总部财富中国分析师Brian Tycangco指出,“可以说,灿谷公司对于投资者来说非常诱人的点在于:投资它,你不仅可以于这项外部投资分一杯羹,更重要的是公司的其他主营业务基本上等于白送。”

注:Brian Tycangco 2020年年初至今的公开投研内容包括搜狗、格林豪泰酒店、平安好医生等等,相关标的均取得较优投资回报。较早跟随Brian的分析入市的投资者可能已经获利高达3325%。

报告首发时,灿谷股价不足8美元,经历一波大涨后最高达19.6美元,有读者表示盈利超100%。如果及时止盈并躲过回调,那收益还是不错的。近日灿谷股价已回调至12月报告期价格,并且技术上显示或开始探底回升,隔夜灿谷大涨23%,目前报价10.85美元。

未来趋势如何?灿谷经历大跌后基本面是否发生改变?我们一起来回顾下灿谷公司及行业的基本面要素。

2 中国汽车金融业务(车贷)预期将有400%—500%的增速

近10年来,中国一直是全球最大的汽车市场。2019年,中国消费者购买了2140万辆汽车,而美国人只购买了1700万辆。这个2140万辆是前10年的两倍。但按人均计算,中国汽车保有量仍然只有美国人的四分之一。

图注:中国汽车市场每100人保有量,数据来源:Statista,制图:贝瑞研究

图注:中国汽车市场每100人保有量,数据来源:Statista,制图:贝瑞研究中国仍然有一半的购车者仍然选择用现金全款买车,而美国现金买车的比例仅为15%。

或许是因为美国人通过汽车贷款业务购买一辆新车,办手续最多或只需要3小时就能把车开回家。

而在中国,传统贷款买车,手续繁冗:需要填写10页多的基础信息表格,然后再到当地银行核实身份,再等1-3个星期才能得到贷款批准。

想象一下,如果这一冗长的贷款流程被大大优化会有什么变化?一旦买车变得更容易,市场的扩容会多么可观!

是的,本文的重点不是关注汽车市场有多大,而是汽车金融市场。

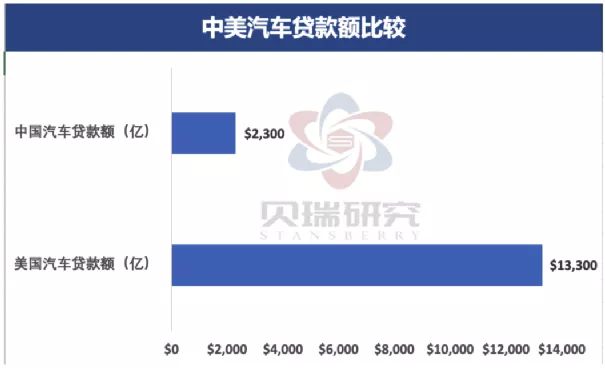

根据贝瑞研究总部财富中国分析师Brian的统计,截至目前,美国的未偿汽车贷款金额达1.33万亿美元,中国的未偿汽车贷款金额为2300亿美元。

Brian认为,中国的汽车金融行业潜力巨大,它正在迅速变成“现实”而不再是“潜力”:中国人买车正在变得越来越像美国人买车一样,快速采用车贷的方式。

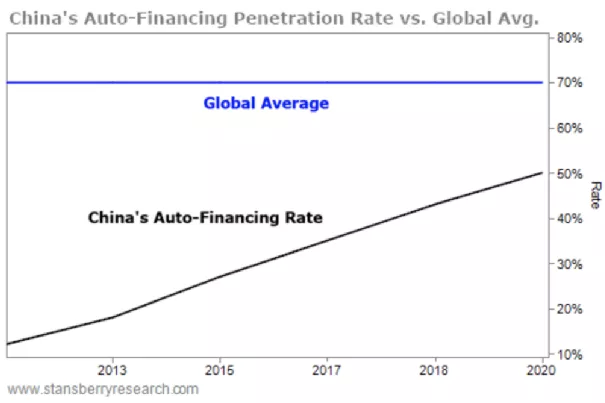

图注:中国汽车贷款率数据(50%)VS全球汽车贷款率水平(70%)

图注:中国汽车贷款率数据(50%)VS全球汽车贷款率水平(70%)参看上图,中国2300亿美元的未偿汽车贷款金额较三年前增长了87%。贝瑞研究分析预计,随着行业的成熟,汽车金融业务或将达到400%-500%的增速。

3 灿谷就是一家乘着“主升浪”发展的公司

2020年初,中国至少有4.9万家汽车经销商,大约是美国汽车经销商数量的两倍。

但与美国汽车经销商大多靠汽车金融或相关费用赚钱的不一样的是,中国汽车经销商主要靠汽车销售赚钱。

例如,中盛汽车85%的收入来自乘用车销售,而中国美东汽车88%以上的收入依赖于乘用车销售,基本上没有汽车融资租赁业务。

这些还是相对较大型的经销商,而小经销商甚至没有能力提供贷款业务。

而该领域的空白,恰恰催生了机会。

试想一下,因为汽车金融业务环节的缺失,整个汽车行业丧失了多少可能的收益。

截至2020年一季度,灿谷平台已注册经销商达49238家。且对接了13家第三方金融机构,以及用后59家包括修车厂、网络广告平台和保险经纪公司等其他行业参与者。

自2010年成立推出在线服务以来,截至2019年底,该服务帮助促成了近140万笔交易,其中85%的交易发生在过去三年。

灿谷可以通过其平台交易的每一笔贷款、租赁和其他服务收取相应的佣金。

根据灿谷向美国证监会(SEC)提交20-F年度报告,2019年在其平台上购买的390,140辆车中,又连带售出了355,880份意外险保单,还有207,377份防盗保险。

对于汽车金融业务的一条龙覆盖,为灿谷提供了坚实的业务基础。过往三年,灿谷的汽车金融业务增长了三倍。

虽然,中国汽车金融市场在短短三年内增长了87%,达到2,300亿美元。但同期灿谷的增长则达到了227%。

图注:灿谷近4年公司营收,数据来源:公司财报,贝瑞研究制图

图注:灿谷近4年公司营收,数据来源:公司财报,贝瑞研究制图参看2020年业绩,因为疫情的原因,第一季度,灿谷的收入同比下降了30%,第二季度同比下降了18%。后来业务逐渐回暖,在过去的七个月里,中国的汽车销量每月都在上升。2020财年,灿谷录得总收入20.52亿元,较2019年全年的人民币14.40亿元增长42.5%。

4 理想汽车是其最大的投资,灿谷估值大幅低于同业

截至2020年12月31日,灿谷持有持有39,194,413股股理想汽车,公司该笔持股价值约11亿美元。

但是目前灿谷的市值仅为16亿美元,市场对中概股未来三年可能从美国交易所退市的担忧可能是一个原因。即便对于相关公司的估值影响尚不清楚,但即使未来重新上市,目前的情况也可能不是负面的。

如果按照美国两家最大的汽车金融公司的平均市盈率(P/E)来评估灿谷的核心业务,那么灿谷公司今天的价值大约为20亿美元,而这还不包括12亿美元的理想汽车投资股份。

图注:同业估值比较,数据来源Wind,贝瑞研究12月底制图

图注:同业估值比较,数据来源Wind,贝瑞研究12月底制图截止3月12日发稿:Captial One Financial 当前市值606亿美元。Ally Financial 市值从130亿美金涨至当前170亿美金。灿谷市值16亿美元。

灿谷未来还有期待吗?市场将给出最终的答案,让我们拭目以待。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国