投资研报

【新能源车动见】数据传递重要信息!份额快速提升,这两只票更受益

【碳中和动态分析】颗粒硅技术路线改变未来硅料格局?工信部引导光伏企业减少单纯扩大产能

【硬核研报】在手订单已达历史最高水平,低估值王者即将崛起!(名单)

【硬核研报】全力抢占市场,券商高喊药剂王者还有43%上涨空间

来源雪球,作者:天地侠影

这些天,$牧原股份(SZ002714)$ 深深吸引了我,我决不会买,但绝对好奇!

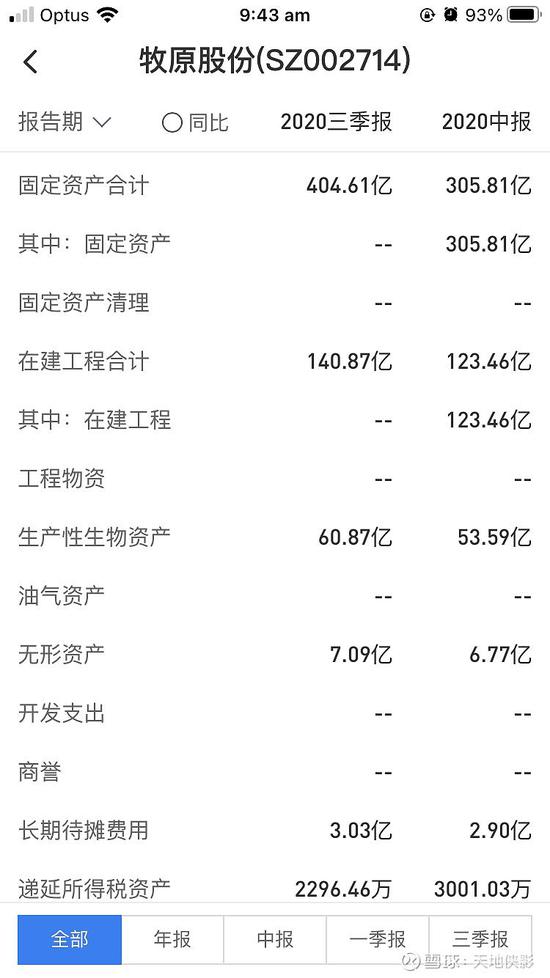

去年以来,养猪行当,牧原最挣钱。但是,公司固定资产一栏,几乎与销售收入相当。养猪真是重资产行当!看了其他几家猪企的财报,人家的固定资产/销售收入比,要比牧原低得多。

我只能想,去年以来,牧原养猪未必挣到真金白银,但是盖猪圈的人,肯定把钱挣饱了。

看过牧原的年报与中报,但是,详细的财报,无法证实什么,亦不能证伪什么。

今早看到一些数据,倒是惊奇。

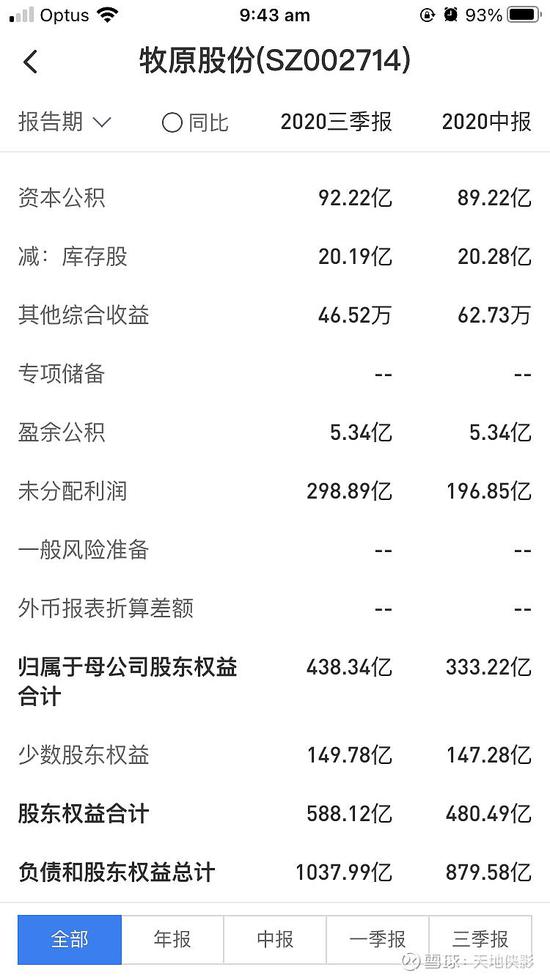

截止公司2020年三季报,归属母公司股东权益438.34亿元,净利润209.88亿元,前三季度,净资产收益率为47.88%,全年奔70%而去。重资产养猪行业,真成了暴利专业户。

今天发现的问题,却是少数股东权益一栏。截止公司2020年三季报,少数股东权益为149.78亿元,2019年三季报,还仅为14.86亿元。但是,2020年三季报却显示,归属少数股东的净利润仅为20.94亿元,净资产收益率为13.98%。

同在一家合并报表,二者净资产收益率竟然相差三倍,实在太过悬殊!占据天时地利人和的少数股东,却跟牧原做了不怎么挣钱的合伙生意。牧原真是公众股东的活雷锋吗?

我没兴趣研究下去,这少数股东是哪些人了。看好牧原股份伟大前景的投资人,应该努力深究下去。

总的来说,我感觉,去年以来,还是给牧原盖猪舍的人,才真正赚了大钱。

好像可以继续看戏的节奏。A股这些年,看戏,都已经麻目了。犹记得,当年不可一世的乐视网,是通过年年做亏少数股东损益来彰显上市公司盈利的!只是目前,牧原市值已干到4000亿元。若真有雷,虚增10亿元净利润,怕是远远打不住的!

一点质疑,供大家参考。通常,不合常识与逻辑的东西,往往也会有它致命的地方。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国