来源|国际投行研究报告

支持上市公司高质量发展 不让垃圾公司流入市场

不太愿意看医药公司的IPO说明书,因为每次看这些公司的说明书,就觉得分明就是一部人性丑态百出的罪恶说明书,公安机关可以按图索骥抓人。

所以,当看到证监会网站发出成都倍特药业即将上市的招股说明书的时候,内心是拒绝的。不过,想到3月1日开始新的证券法已经实施了,上市公司以及中介公司等主体如果造假等会承担刑事责任,so,就学习一下吧。

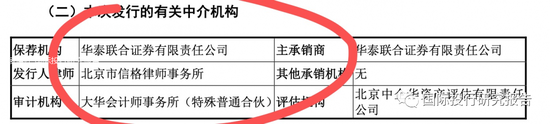

花了几个小时,不看不知道一看吓一跳,倍特药业每年销售额的50%左右,也就是15亿以上的钱用于学术营销推广,这些钱非常明显地不是为了真的学术推广而是贿赂医生,看到2020年1月-9月承接推广的公司都是刚刚成立,其中一家到10月才开张,倍特药业每年开上万个学术会议,医生的工作难道是开会?尤其是在新冠期间,连视频会议的成本平均都要话9万,这是黄金视频啊?本次发行的保荐机构是华泰证券、律所是北京市信格律师事务所、审计是大华会计师事务所,你们也敢签字?不怕吃官司吗?

尤其是,成都倍特药业董事长是苏忠海,此兄此前一直被市场和媒体指控和沃森生物串通弄了7亿,大家都不害怕吗?资本市场真的不需要实业家而需要资本玩家吗?凌通社觉得,证监会是不是重新给中介机构一个机会,可以和公安机关一起查一下每年15亿的钱究竟谁收走了?税务机构也查一下他们交税没有?如果保荐机构能够拿到所有参加会议的医生名单,小编也愿意花时间一个一个去核实!也愿意赌一分钱,如果查到这些学术会议10%是真的 ,就请100个人吃鸡腿!

太夸张了!3年45亿学术推广费谁收了

IPO说明书显示,倍特药业是一家生产仿制药的企业,总的来说主要的产品就是头孢类抗感染药,这些药品大多数都是非常多厂家都可以生产的普通药品,只要是医生都知道这些药品的基本原理,但倍特药业每年有巨大所谓学术推广费,难道中国的医生都是傻子?要不我们这些消费者和投资者都是傻子,侮辱了学术2个字。

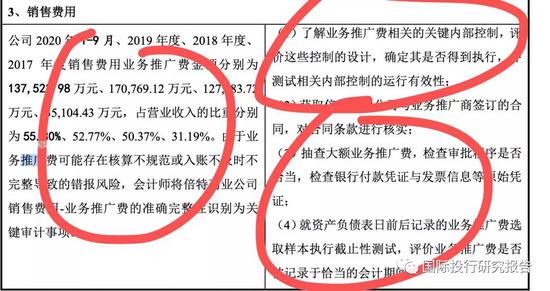

数据显示,2018年的学术推广费是12.7亿,2019年为17亿,2020前三个季度为13.7亿,也就是说三年的学术推广费达到惊人的大概45亿。要知道倍特药业三年的销售收入只有25亿、32亿和24.8亿(Q3),也就是说,当病人吃药的时候,差不多一半的钱是用于医生的学术推广费。

销售收入的一半给用于推广医生

中介机构已经审查说是合规的:我信你个鬼

这是白纸黑字写着的,中介机构通过抽查,认为是合规的(我信你个鬼!!)

销售费用的90%以上就是业务推广费

研发费用只有消费费用的大概20%

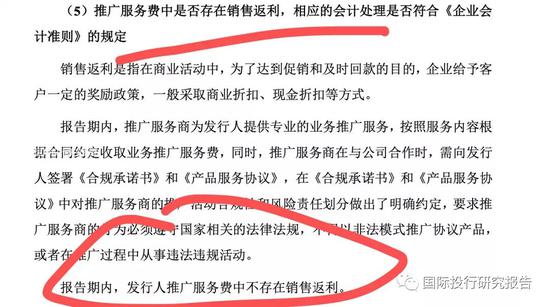

IPO说明书坚持合法也没有行贿

信不信由你,这是IPO说的意思,是否真的如此呢,相信所有人都有自己的判断,你看下去就知道了,中介机构是不是说明一下呢?

业务推广费的构成是这样的:一团浆糊

IPO说明书显示,公司的业务推广费包括学术推广费、市场调查费以及渠道建设费,因为没有说明具体做什么,相信大家都一样搞不清楚,也不知道中介机构是否去现场调查核实过,个人觉得基本上是一团浆糊

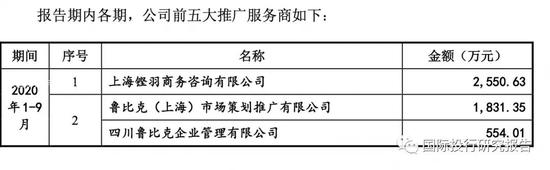

2020年1-9月份前5推广服务商:不能细看

IPO说明书显示,2020年1-9月,有5家咨询公司担任了服务商,总共的费用为1.03亿人民币(不是桔子皮),根据IPO说明书对服务商选择的标准,服务商应该是有经验、有渠道等等。

那么大家跟凌通社一起看看这些咨询公司情况吧(中介机构你们看过没有)

01

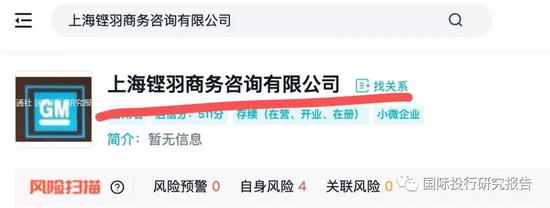

铿羽商务:只有一个人缴纳社保的公司

这家叫做铿羽商务的咨询公司2020年7月23日才核准更换现在的法人,注册资金1000万,实际缴纳了14.7万资本金,经营期限到2021年5月16日就终止了,缴纳社保的人数是1人。而倍特药业在短短的时间内开了2550万发票。

02

四川鲁比克:9月17日才核准

这家叫做四川鲁比克的公司(包括上海分公司)核准日期是2020年9月17日,注册资金500万,实际出资0,你说在成都推广也就算了,要是说在上海有渠道做推广,当上海人是港督啊?而就是这样的一个公司,在短短的几个月内开具了2380多万的发票。

03

湖南善仁行:10月16日才核准了新的变更

这家公司到是成立的很早,缴纳社保数据显示,一共有11人。2020年10月增加了股东童伟江,并核准。就是这样的一家公司,开具了1377万的发票

04

北京鼎合轩:也是刚刚注册资金刚刚增加

2019年12月4日,鼎合轩刚刚把注册资金共100万变成500万。

一个网络视频会议花了8.99万

IPO说明书显示,2020年1月到9月,学术推广开了23470个科室会议,平均每天87个、5004个学术会议,平均每天18.5个,3757个网络视频会议,平均每天13.9个。

也就是说在新冠流行的2020年上半年,倍特药业的销售公司到各个医院给医生们每天开会,交流学术问题。(有会议记录吗?)

科室会议平均参加的人数16.41个,87个会议场地费7000元相当于一个地方支付80元。但4717万,6775次,16.41人平均相当于平均每次962元合平均每个医生一次424元。大家能明白吗?到科里开个会,给80元场地费,然后每个医生成本424元一元,谁能理解怎么个学术交流?

学术会议也就是市级别的,参加人数也只有不到100人,而场地费有12.53万,也就是说每个会议场地费为2500元,而1.3亿和1087次,平均70.3人参加,表示,每个活动的成本为12.53万,合每个医生成本为1790元每次。

更夸张的是视频会议,我们都知道视频会议的最大好处是不要钱,弄个zoom或者小鹅通什么的,最多注册年份几千元了,而贵公司一共话费了3.3亿开了3757个视频会议,每次75.10个医生参加,场地费8.99万也就是每次视频会议还有出24元场地费,每次视频会议在医生上的成本则是一共3.37亿平均每次8.98万每个医生1197元。开个视频学术研讨会……怎么给1197元呢?中介机构是否核实这成本给的药品?学术资料?还是什么补贴?

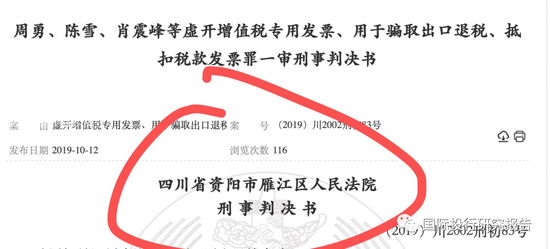

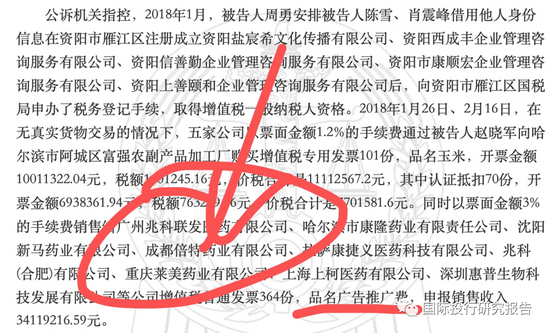

法律文书显示以前倍特药业是通过开假发票冲账的年会开场

中国裁判文书网一份判决书显示,早在2018年,倍特药业就通过开具虚假增值税发票,用品牌推广费的名义冲账骗取增值税。

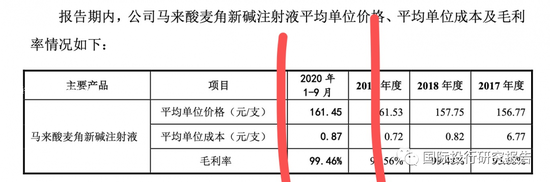

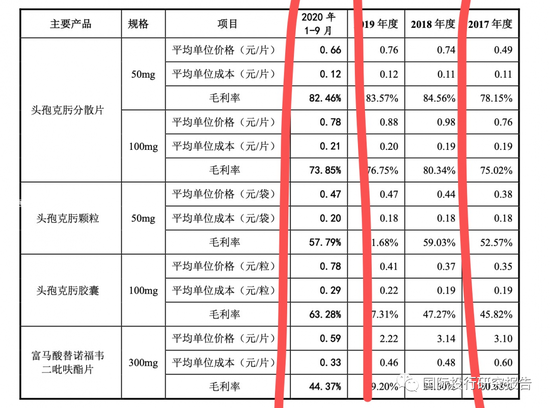

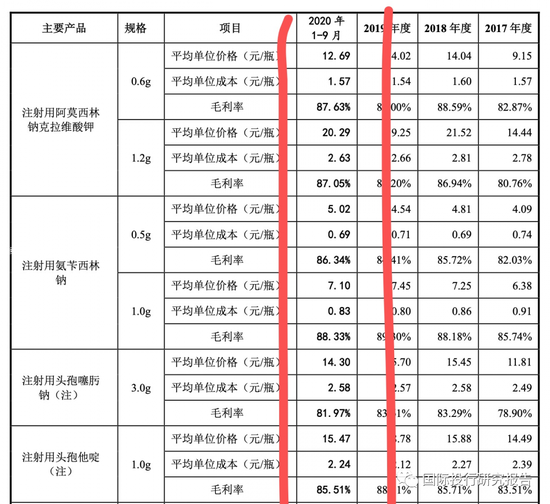

真实的药品成本价格看哭了

IPO说明书显示,药品的价格一大半是通过学术推广等名义用在医生那边了,那真实的成本是多少呢,凌通社看了一下哭了。其实这才是到医院的价格,到病人这可能还要贵吧。

01

这注射液成本0.87 卖161.45

02

头孢成本一毛二卖六毛六

03

阿莫西林成本1.57元卖12.69

民主与法制:倍特药业实控人的资本魔术

成都倍特药业董事长苏忠海

如果扣除大安制药前期向沃森及上述几家公司的总计7400万元借款,四家做局公司的实控人苏忠海(现成都倍特药业董事长)获利超7亿元。

另外,有趣的是,苏李红是煌基商贸的股东,而且与苏忠海都是四川人。而大安制药已连亏四年,当时更无任何营业性收入。

对于这两起收购价格太高、涉嫌“利益输送”的外界质疑,李云春只是淡然表示:

“收购价格是比较合理的”。传统疫苗市场容量有限,且市场竞争不断加剧。公司不得不求变,外延扩张进行产业布局。

基于此,沃森被迫继续大肆收购。

2012年至2014年,沃森在单抗药物、医药批发、血液制品领域,以总计5.56亿元分别收购了上海丰茂51%股权、重庆倍宁全部股权和广东卫伦21%股权。

但是,由于上海丰茂号称有6个“单抗大品种”,沃森在投资过程中认为技术有假,并以诈骗为由报警。此后,上海丰茂甚至有人涉案被捕。

可这丝毫不影响沃森自己的“骚操作”。

2015年,它将宁波普诺、山东实杰、圣泰药业和重庆倍宁四家医药销售企业,整合到山东实杰中,然后打包上了新三板。

至此,沃森的“大生物制药”计划布局基本完成。但不幸的是,“黑天鹅”却很快来临。

2016年,震惊全国的山东非法经营疫苗案发生。经调查,共计有9家药品批发企业涉嫌虚构疫苗销售渠道,其中山东实杰赫然在列。

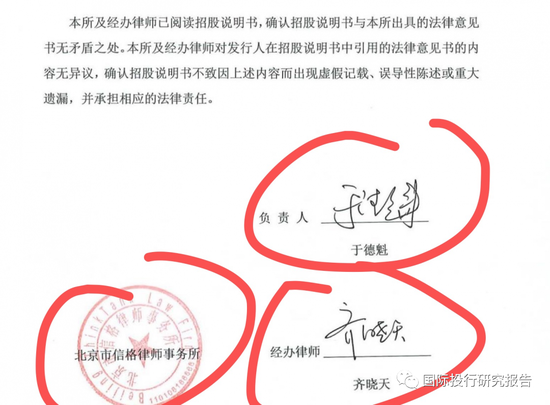

他们都签字了

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国