原标题:碧桂园服务收购蓝光嘉宝 资本市场不看好? 来源:中访网财经

2017年,随着多地政府“城市精细化管理”相关文件的相继出台,物业服务行业异军突起,不少头部物管企业开始走向风口,先后以不同形式涌入城市服务这条新赛道。

2018年,碧桂园服务(HK6098)正式推出“城市共生计划”,发展至今该股市值已接近其关联地产公司。截至今年2月底,45支物业股总市值达8049亿人民币,较2020年同期增长178%。

根据克而瑞数据统计,2020年行业管理规模超过300亿平方米,近5年复合增长率超11%。预计2030年我国物业管理行业管理规模或接近500亿平方米。

在整个物业服务行业的不断发展下,规模效应愈发凸显,收购、并购案也越来越多。

2月23日,碧桂园服务和蓝光嘉宝服务双双停牌,市场传闻,碧桂园服务将以100亿港元收购后者75% 股权。

两天后,碧桂园服务发布公告称,以48.46亿元人民币收购蓝光嘉宝服务近65%股份,这个价格刷新了物业服务行业收购的“最贵”纪录,亦成为这个行业最大的一次收购。

截至2020年年底,蓝光嘉宝服务在管面积达1.3亿平方米。克而瑞数据显示,该公司在管规模在全国物业公司中排名第16位。

根据碧桂园服务2020年半年报,合同管理面积约为7.46亿平方米,在管面积约为3.2亿平方米。通过计算,收购完成后,碧桂园服务的在管面积预计达到4.5亿平方米,将超过恒大物业、彩生活。

不过,资本市场对此似乎并不看好,在碧桂园服务公布收购蓝光嘉宝服务后,其股价不升反跌,市值缩水。此前,碧桂园服务总市值曾突破2000亿港元,报68.4港元/股。

碧桂园服务总经理李长江曾表示,公司计划5年时间做到千亿收入,5年10倍。其中,城市服务2021年计划做40多亿,2022年再翻1倍多;商业物业管理做到20-30亿收入。

那么,现实的情况如何呢?作为从上市房企中分拆出的上市物管企业,碧桂园服务大部分管理面积来自关联公司,约27% 的规模来自第三方。

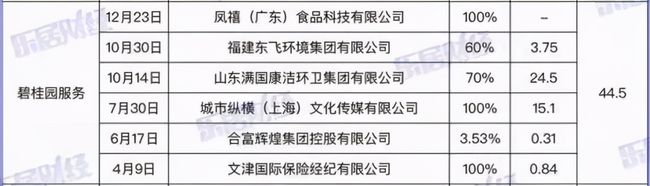

2019年,碧桂园服务共计收并购了7家公司;2020年,收并购6家公司,总计金额44.5亿元。

(图片来源:乐居财经)

(图片来源:乐居财经)不过,近三年来,其主营业务中的基础业务营收呈现逐年下滑的状态。

根据万房研究统计显示,基础业务“物业管理服务”从2017年的81.51%下降到了2019年的60.31%。

同时,作为收入贡献最大的物业管理服务,2019年其毛利率下降1.7个百分点至约30.2%,这正常吗?

虽说不断扩大收并购规模成为碧桂园服务减少其对母公司依赖的途径之一,但在这后面也透露出了其在盈利能力方面的压力与焦虑。

此外,作为碧桂园服务母公司的碧桂园(HK2007)2020年上半年业绩并不理想。

报告期内,碧桂园实现营业收入1849.6亿元,同比下降8.44%;毛利约为448.9亿元,同比下降18.17%;净利润219.3亿元,同比下降4.91%;归母净利润约141.3亿元,同比下降9.61%。

根据中报数据,截至2020年6月底,中碧桂园净负债率为65.22%;现金短债比为1.78;剔除预收款后的资产负债率为81.6%。“三道红线”越过一条监管红线,处于“黄色档”,有息负债规模年增速不得超过10%。(来源:大华观察 文|周华)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国