投资研报

【券商荐股精选】本轮核心资产调整何时结束?这两只股上涨空间40%

【新能源汽车每日动见】 传统汽车巨头已经All in电动汽车和锂电池?一文看懂大众Power Day发布会重磅干货及其影响(附股)

【硬核研报】“茅资产”已大幅回调,距离调整结束还有多远?别慌!极致的分化行情下,这样布局才把握盈利改善大方向(名单)

【碳中和】中央首次提出构建以新能源为主体的新型电力系统

来源 追寻价值之路

核心结论

核心观点:“稳定性估值溢价”来龙去脉与反思

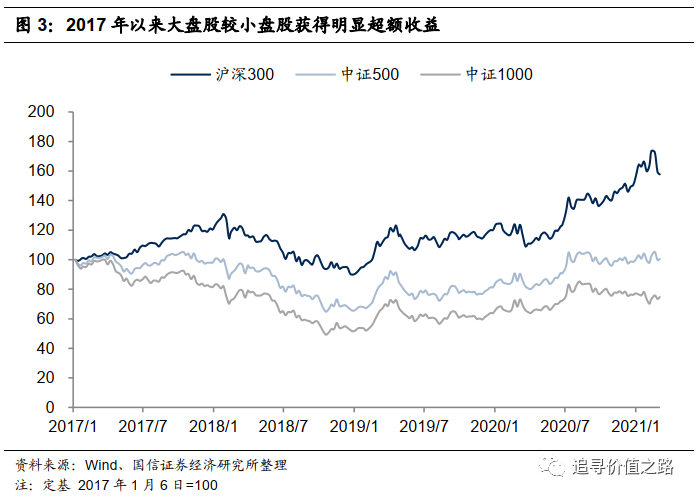

近年来大盘股持续创造超额收益,一度出现小盘股无人问津而大盘股备受追捧的现象。2020年12月以来,A股市场首次出现沪深300指数成分股市盈率中位数超过中证500指数、市净率中位数首次超过中证1000指数的“大盘股估值溢价”现象。从历史经验来看,大盘股相较小盘股一般盈利弹性偏低(低beta)。自2018年开始的经济下行周期以来,大盘股凭借更稳定的盈利能力,在利润增速上优于小盘股(高alpha),市场给予大盘股“稳定性估值溢价”。

在2021年经济快速复苏向上的环境中,如果小盘股因为“高beta”属性带来的业绩增速弹性更大的话,此前大盘股的“高alpha”可能被归因于“低beta”属性。也就是说大盘股的“稳定性估值溢价”可能只是在经济下行期表现更好,到了经济复苏期,可能面临给“稳定性估值溢价”重新定价的风险。随着4月底各上市公司2020年报和2021年一季报的陆续披露,业绩增速的最终结果会逐渐得到确认,如果小盘股的高盈利弹性得到证实。2021年市场风格可能会回归更加均衡的状态,行情可能向着平衡和再扩散方向发展。

理论依据:高估值给的是alpha而不是beta

大盘股估值溢价有产业集中度提升、投资者结构优化、稳定性估值溢价、流动性估值溢价等解释。但与之相对的,市场也可以找到支持小盘股估值溢价的多条理由,例如成长性估值溢价、壳价值、供给稀缺带来的炒作价值等。我们认为业绩因素(alpha)是市场给予估值溢价的关键,大盘股估值主要受“稳定性估值溢价”驱动,小盘股估值主要受“成长性估值溢价”驱动,从历史经验来看,通常在经济下行期,盈利更稳定的大盘股表现占优,这也是大盘股估值溢价通常发生在经济衰退期的原因。

经验证据:大盘股估值溢价并非常态

从全球股市横向比较来看,大盘股的估值溢价不是普遍现象,大部分股票市场是小盘股估值占优的。从历史比较来看,在全球主要经济体股市中,大盘股估值溢价的时间约占四分之一,其余时间主要还是中小盘股估值更高一些。但大盘股估值溢价的持续时间也可能长达数年之久,过快期待大小盘估值差迅速回归是不理性的,应当分析估值溢价切换背后的具体经济环境。

从美国经验来看,大盘股估值高于小盘股主要发生在经济衰退期。例如:2000年科网泡沫时期,2008年全球金融危机,2020年新冠疫情冲击等时期。在经济衰退中,大公司的抗外部冲击能力较强,市场给予大盘股“稳定性估值溢价”。此时市场估值分化程度往往也比较高,与A股目前面临的情况十分相似。从收益率的角度来看,在大盘股估值溢价期,投资小盘股仍可能获得不错的相对收益。

未来展望:2021年市场风格可能回归均衡

结合估值溢价的理论依据和全球股市的历史经验来看,我们认为在国内经济已走出疫情衰退期、机构重仓的大盘蓝筹股相对市盈率仍处高位、新募集基金面临减速压力、投资者情绪开始转变的大背景下,由于小盘股在经济复苏中可能具有更大的盈利弹性以及成长空间重估、资金成本上行等原因,目前的大盘股估值溢价现象可能不会是常态,市场风格可能会向更加均衡的状态回归。

核心观点:“稳定性估值溢价”来龙去脉与反思

近年来大盘股持续创造超额收益,一度出现小盘股无人问津而大盘股备受追捧的现象。2020年12月以来,A股市场首次出现沪深300指数成分股市盈率中位数超过中证500指数、市净率中位数首次超过中证1000指数的“大盘股估值溢价”现象。从历史经验来看,大盘股相较小盘股一般盈利弹性偏低(低beta)。自2018年开始的经济下行周期以来,大盘股凭借更稳定的盈利能力,在利润增速上优于小盘股(高alpha),市场给予大盘股“稳定性估值溢价”。

在2021年经济快速复苏向上的环境中,如果小盘股因为“高beta”属性带来的业绩增速弹性更大的话,此前大盘股的“高alpha”可能被归因于“低beta”属性。也就是说大盘股的“稳定性估值溢价”可能只是在经济下行期表现更好,到了经济复苏期,可能面临给“稳定性估值溢价”重新定价的风险。随着4月底各上市公司2020年报和2021年一季报的陆续披露,业绩增速的最终结果会逐渐得到确认,如果小盘股的高盈利弹性得到证实。2021年市场风格可能会回归更加均衡的状态,行情可能向着平衡和再扩散方向发展。

A股大盘股估值中位数首次领先

一般而言,A股市场的大盘股、中盘股、小盘股指数表现出估值水平依次提升的规律,小盘股具有明显的估值溢价。在整体法衡量的估值水平中,由于低估值的金融股在沪深300指数中的净利润和净资产占比过大,沪深300指数长期以来市盈率和市净率都低于中证500和中证1000指数。但如果从衡量成分股一般水平的估值中位数来看,事情正在发生变化,近年来A股市场蓝筹股偏好持续加深,大盘股估值中位数首次领先。

沪深300PE中位数首次超过中证500。长期以来,沪深300、中证500、中证1000指数的市盈率中位数满足小盘股估值溢价的规律。但是自2020年12月以来,沪深300指数市盈率中位数首次超过中证500指数。截至2021年2月28日,沪深300、中证500、中证1000指数的市盈率中位数分别为29.8、27.8、34.0,分别处于79%、23%、29%的历史分位数。

沪深300PB中位数首次超过中证1000。从市净率中位数来看,大盘股估值溢价现象更加明显。截至2021年2月28日,沪深300、中证500、中证1000指数的市净率中位数分别为2.89、2.01、2.46,分别处于68%、16%、29%的历史分位数。自2020年12月以来,沪深300指数市净率中位数首次领先中证1000指数,并大幅领先中证500指数。这引发了一个思考,即大盘股估值溢价是否将成为今后的新常态。

大盘股持续创造超额收益。近年来大盘股持续创造超额收益,一度形成小盘股无人问津而大盘股备受追捧的现象。大盘股估值领先小盘股放在2015年以前是很难想象的,当时最受关注的是小市值公司,投资者对小市值公司在经济转型与新兴产业发展中的重要性抱有高度期待,给予这些小市值公司较高甚至一度泡沫化的估值溢价。当时市场思考的是小盘股相比大盘股的估值溢价会不会成为新常态。时过境迁,市场的态度在近六年的时间里,完成了从一个极端向另一个极端的转变。

大盘股估值溢价不是全球普遍现象

由于大盘股估值主要受“稳定性估值溢价”驱动,小盘股估值主要受“成长性估值溢价”驱动,因此关于大盘股与小盘股谁更能获得估值溢价的问题类似于回答股票的稳定性与成长性哪个更重要。这一问题至今尚无定论,在不同的地域,不同的时间,都可能得出不同的结论。从全球经验来看,我们认为大盘股估值溢价很难成为常态。

从全球股市横向比较来看,在我们选取的主要经济体中,仅中国香港的大盘股指数估值小幅领先,其余经济体如日本、中国台湾的小盘股指数估值小幅领先,而美国、英国的小盘股指数估值大幅领先。可以看到,在当前的横向比较中,大盘股的估值溢价不是普遍现象,更多的股票市场仍然是小盘股估值更高的。

大盘股估值溢价时间约占四分之一

从大盘股估值溢价时间占比来看,美国自1993年5月股票指数有可比数据以来,标普500指数估值高于标普400指数的月份有75个,占比为22.5%。日本自1993年7月以来,TOPIX100指数估值高于TOPIX中型股400指数的月份有78个,占比为23.5%。英国自2003年3月以来,富时100指数估值高于富时250指数的月份有60个,占比为27.8%。中国台湾自2004年12月以来,台湾50指数估值高于台湾中型100指数的月份有44个,占比为22.6%。中国香港自2006年9月以来,恒生大型股指数估值高于恒生中型股指数的月份有38个,占比为21.7%。总的来看,大盘股估值溢价的时间约占四分之一,其余时间主要还是中小盘股估值更高一些。

大盘股估值溢价可能持续数年

从大盘股估值溢价的单次持续时长来看,美国大盘股估值溢价阶段主要为:1993年5月—9月,1994年4月—5月,1998年4月—2002年5月,2008年7月—2009年3月,2020年2月—12月,最长持续时间为50个月。日本大盘股估值溢价阶段主要为:1994年3月—1996年3月,1996年7月—1997年9月,2011年6月—7月,2011年10月—2012年9月,最长持续时间为25个月。英国大盘股估值溢价最长持续时间为34个月。中国台湾大盘股估值溢价最长持续时间为25个月。中国香港大盘股估值溢价最长持续时间为18个月。尽管历史上大盘股估值溢价只占约1/4的时间,但是一旦领先也可能持续数年的时间,因此过快期待大小盘估值折溢价迅速回归是不理性的,应当分析估值折溢价背后的具体经济环境。

理论依据:高估值给的是alpha而不是beta

大盘股估值溢价有产业集中度提升、投资者结构优化、稳定性估值溢价、流动性估值溢价等解释。但与之相对的,市场也可以找到支持小盘股估值溢价的多条理由,例如成长性估值溢价、壳价值、供给稀缺带来的炒作价值等。我们认为业绩因素(alpha)是市场给予估值溢价的关键,大盘股估值主要受“稳定性估值溢价”驱动,小盘股估值主要受“成长性估值溢价”驱动,从历史经验来看,通常在经济下行期,盈利更稳定的大盘股表现占优,这也是大盘股估值溢价通常发生在经济衰退期的原因。

大盘股的优势

市场对于大盘股估值溢价给出了产业集中度提升、投资者结构优化、稳定性估值溢价、流动性估值溢价等解释。

首先是产业集中度提升的影响。市场认为大盘股的公司生产规模效应更强、采购成本更低、融资成本更低、品牌能力更强、产品利润率更高,因而可以在企业竞争中构建更宽广的护城河。而小盘股公司通常竞争门槛较低,一旦取得了远超社会平均水平的盈利,便会有众多新进入者试图加入竞争,造成利润空间被摊薄,这是导致大盘股估值溢价的原因之一。

其次是投资者结构优化的影响。随着散户比例下降,机构话语权定价能力增强,机构投资者一方面可能对于优质公司有着相似的判断标准,这是导致A股重仓股集中度很高的原因,2020年四季度前400大重仓持股公司合计占到所有主动管理型权益类公募基金重仓持股的95.8%。另一方面机构投资者受相对排名影响,可能为了避免因选股不当跑输市场,或者由于基金规模过大,而大量买入大盘股,造成大盘股产生明显的估值溢价。

然后是稳定性估值溢价。在经济衰退中,大公司的抗外部冲击能力较强,而部分小公司处于经营模式、市场前景都不确定的创新行业中,经营业绩波动性大,大公司在经济衰退中破产概率低于小公司。在通货膨胀时期,大公司具有更强的垄断能力,成本转嫁成本能力优于小公司。因此大盘股往往比小盘股表现得更抗跌,对投资者更具吸引力。

最后是流动性估值溢价。由于大盘股的股票流动性要好于小盘股,因此对于投资者来说,也就更加具备吸引力。在市场受突发事件影响,出现流动性困难的时候,大盘股的退出能力要远好于缺乏流动性的小盘股。

小盘股的优势

Fama和French通过对美国历史上的股票回报率进行分析,认为小市值股票可以带来超额收益,因此在Fama-French三因子模型中加入了规模因子。与支持大盘股估值溢价相对的,市场也可以找到支持小盘股估值溢价的多条理由。例如成长性估值溢价、壳价值、供给稀缺带来的炒作价值等。

首先是成长性估值溢价。成长性估值溢价反映了市场对小盘股未来高增长的预期,代表经济转型未来方向的新经济板块小公司给资本市场投资带来更多的想像空间。曾经从小公司发展壮大为龙头公司的企业,给投资者带来十倍甚至百倍以上的丰厚利润。由于小盘股初始规模较小,在利润增长方面具有更好的成长性,容易获得超出市场平均水平的收益。在2020年二季度开始的经济复苏过程中,我们看到以小市值公司为主的创业板和科创板公司业绩弹性远高于以大市值公司为主的主板公司。

其次是壳价值。早期的A股市场受IPO强监管和间歇性暂停的影响,市值最小的部分公司市值中隐含了远超其利润水平对应市值的壳价值,随着注册制改革逐步深化,近年来壳价值带来的小盘股估值溢价已逐渐减弱。

最后是供给稀缺带来的炒作价值。在同一个市场上,小盘股由于供给较少,往往更容易达到饱和状态,定价往往会高于大盘股。另外由于小市值公司流通股本较少,因炒作造成部分小市值公司估值虚高。

经验证据:大盘股估值溢价并非常态

从全球股市横向比较来看,大盘股的估值溢价不是普遍现象,大部分股票市场是小盘股估值占优的。从历史比较来看,在全球主要经济体股市中,大盘股估值溢价的时间约占四分之一,其余时间主要还是中小盘股估值更高一些。

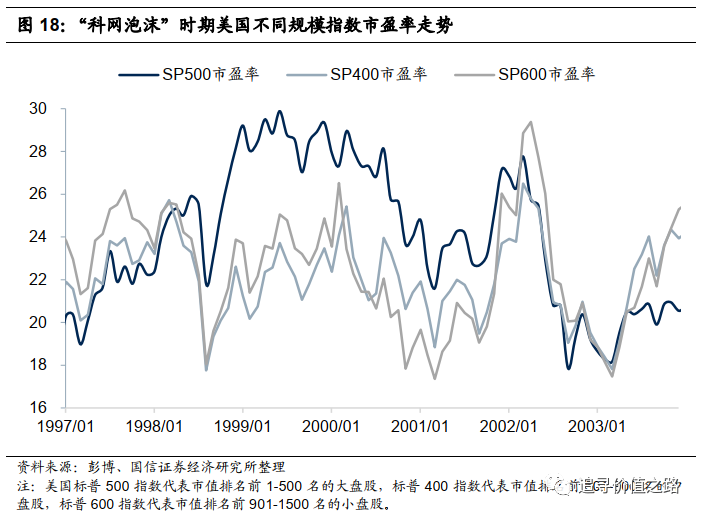

以美国经验为例,大盘股估值高于小盘股主要发生在经济衰退期。例如:2000年科网泡沫时期,2008年全球金融危机,2020年新冠疫情冲击等时期。在经济衰退中,大公司的抗外部冲击能力较强,市场给予大盘股“稳定性估值溢价”。此时市场估值分化程度往往也比较高,与A股目前面临的情况十分相似。从投资收益率来看,在大盘股估值溢价期,投资小盘股仍可能获得不错的相对收益。

以标普500指数(市值1-500名)作为美国大盘股代表,以标普400指数(市值501-900名)作为非大盘股代表。美国大盘股估值溢价阶段主要为:1993年5月—9月,1994年4月—5月,1998年4月—2002年5月,2008年7月—2009年3月,2020年2月—12月,最长持续时间为2000年“科网泡沫”前后的50个月。

经济衰退期易发生大盘股溢价

从美国经验来看,大盘股估值高于小盘股主要发生在经济衰退期。例如:2000年“科网泡沫”时期,2008年“次贷危机”时期,2020年新冠疫情冲击等时期。一般而言,在经济衰退中,大公司的抗外部冲击能力较强,而部分小公司处于经营模式、市场前景都不确定的创新行业中,经营业绩波动性大,大公司在经济衰退中的破产概率低于小公司,市场给予大市值公司稳定性估值溢价。另外在股灾中,大盘股通常而言流动性要好于小盘股,市场同时给予一定的流动性估值溢价,由此造成大盘股估值阶段性高于小盘股。

估值高分化期易发生大盘股溢价

一般而言,估值分化较高时期往往也是经济衰退严重的时期,此时市场对于大盘股与小盘股的盈利预测有较大分歧因而导致估值分化加剧。我们看到2000年科网泡沫时期、2020年新冠疫情冲击时期,美股内部的估值分化程度较高,此时小盘股面临较大的业绩波动性甚至是破产的风险,而大盘股业绩仍在稳定增长,因此大盘股较小盘股取得一定的估值溢价。A股目前正在面临着相似的情况。

大盘股溢价期小盘股仍具投资价值

我们选取了美国1998年4月—2002年5月,2008年7月—2009年3月,2020年2月—12月三段大盘股估值溢价阶段,比较美国不同规模指数(标普500指数(市值1-500名),标普400指数(市值501-900名),标普600指数(市值901-1500名))的收益率表现,我们发现即使是在大盘股估值溢价阶段,投资小盘股仍可能获得相对收益。从跨越大小盘估值溢价切换周期的较长时间维度来看,挖掘成长型的小盘股是获得超额收益的重要投资策略。

美国标普500指数在1998年4月市盈率超过标普400指数,在2002年5月跌回标普400指数下方,在此期间,标普500指数下跌4.0%,标普400指数上涨40.8%,标普400指数取得明显超额收益。

美国标普500指数在2008年7月市盈率超过标普400指数,在2009年3月跌回标普400指数下方,在此期间,标普500指数下跌37.0%,标普400指数下跌39.1%。两者收益率相近。

美国标普500指数在2020年2月市盈率超过标普400指数,在2020年12月跌回标普400指数下方,在此期间,标普500指数上涨27.1%,标普400指数上涨27.2%。两者收益率相近。如果统计2020年3月底股灾底部以来的指数表现,可发现标普500指数上涨51.4%,标普400指数上涨73.0%,这段时间内的标普600指数甚至取得了85%的收益。小盘股指数取得明显超额收益。

未来展望:2021年市场风格可能回归均衡

在经历了五年的大盘龙头风格之后,目前大盘蓝筹股的相对估值已处于较高位置,市场出现沪深300成分股市盈率中位数首次超过中证500,市净率中位数首次超过中证1000指数,并大幅领先中证500指数的现象。我们认为在国内经济已走出疫情衰退期、机构重仓的大盘蓝筹股相对市盈率仍处高位、新募集基金面临减速压力、投资者情绪开始转变的大背景下,由于小盘股在经济复苏中可能具有更大的盈利弹性以及成长空间重估、资金成本上行等原因,目前的大盘股估值溢价现象可能不会是常态,市场风格可能会向更加均衡的状态回归。

目前A股市场的整体估值水平实际上并不高,全部A股市盈率的中位数还没有达到2000年以来的均值水平。目前整体经济周期依然处于向上复苏的阶段中,这意味着市场还会有很多机会产生,我们判断行情发展依然是向上的趋势,后续行情可能会出现更多的均衡和再扩散的机会。

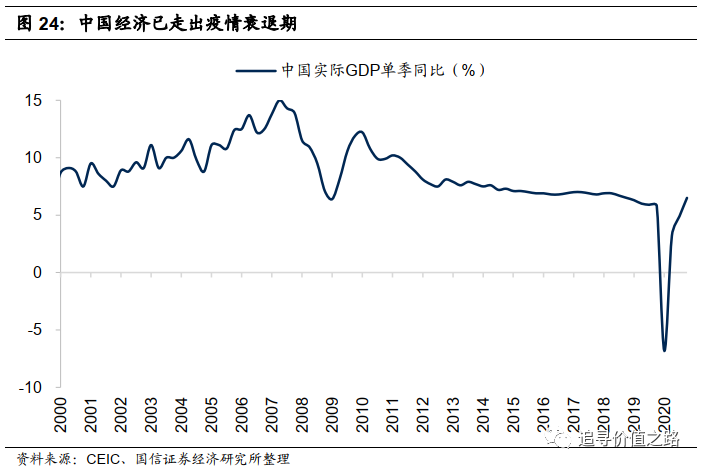

国内经济已走出疫情衰退期

如同美国历史经验所展示的,大盘股估值溢价主要发生在经济衰退期,例如美股在2000年“科网泡沫”时期,2008年“次贷危机”时期,2020年新冠疫情冲击等时期出现了持续时间较长的大盘股估值溢价阶段。我们看到2020年2月以来,受疫情冲击带来的经济衰退影响,国内大量公司盈利受到明显冲击。盈利稳定性强和机构关注度较高的大盘蓝筹股估值中位数持续提升。

2020年12月沪深300指数PE中位数首次超过中证500指数,沪深300指数PB中位数首次领先中证1000指数,并大幅领先中证500指数,出现了明显的大盘股估值溢价。虽然历史上大盘股估值溢价可能持续数年长的时间,但大多发生在经济衰退期。由于当前国内经济迅速反弹,走出疫情“深坑”,在全球经济复苏共振的大背景下,本轮经济复苏的持续性与向上的弹性非常有可能超预期,A股大盘股估值溢价长期维持的动力有所不足。

机构重仓股市盈率处于高位

当前A股呈现极致分化行情,机构重仓的大盘蓝筹股相对估值处于历史极高位置。截至2021年3月15日,基金重仓股TOP100的市盈率中位数为56.3,处于2010年至今的84.1%历史分位点处,相对市盈率 (基金重仓股估值中位数÷全部A股估值中位数)为1.62,位于2010年以来的98.1%历史分位点。在2021年春节后的半个月时间里,机构重仓的大盘蓝筹股回撤幅度较大,但相对市盈率仍然处于较高位置。长期来看,A股仍面临大小盘估值溢价切换的压力。

新募集基金面临减速压力

受近期基金重仓股大幅下跌影响,年前追高进入的投资者面临较大亏损,基金赎回开始加速。由于市场情绪不佳,近期新基金的募集速度已经开始减速,这可能使得推动大盘股继续上涨的增量资金不足,未来市场风格可能向更加均衡的方向发展。

投资者情绪对后市的影响

A股市场大盘股领先小盘股的风格已经持续超过四年,在过去的时间里,由于大盘蓝筹股具有良好赚钱效应,投资者继续加大对大盘股的投资,大盘股的估值溢价得到不断的自我强化,延迟了风格轮动的时间。在经历了2021年春节后的机构重仓股大幅调整后,此前的大盘蓝筹股“神话”正在被打破,投资者对大盘蓝筹股的极致偏好也随之大幅减弱。

大小盘估值溢价切换的经济因素

如果从自由现金流贴现模型作为分析大小盘风格的出发点,影响大小盘估值溢价切换的主要因素主要有公司盈利能力、永续增长率和资金成本等。

小盘股盈利改善弹性大。从历史经验来看,小盘股一般具有较高的盈利弹性(高beta)。自2018年开始的经济下行周期以来,大盘股凭借更稳定的盈利能力,在利润增速上较小盘股更胜一筹,市场给予大盘股“稳定性估值溢价”(高alpha)。在2021年经济快速复苏向上的环境中,企业盈利有望迅速改善。如果小盘股因为“高beta”属性带来的业绩增速弹性更大的话,此前大盘股的“高alpha”属性可能被重新归因于“低beta”属性。也就是说大盘股的“稳定性估值溢价”可能只是在经济下行期表现更好,到了经济上行期,可能面临给“稳定性估值溢价”重新定价的压力。随着4月底各上市公司2020年报和2021年一季报的陆续披露,业绩增速的结果会得到确认。如果小盘股的盈利弹性得到证实,小盘股的“成长性估值溢价”有望重新定价。2021年市场风格可能会回归更加均衡的状态,市场行情向平衡和再扩散方向发展。

然而需要指出的是,从现实来看,业绩增速不是决定大小盘风格表现的唯一因素,2017年初至2018年中,中证500指数的利润增速大幅领先沪深300指数,但沪深300指数的股价表现明显好于中证500指数,这段时期的沪深300指数估值不断提升而中证500指数反而是下降的。这种背离说明了仅从业绩增速的角度是难以判断大小盘风格的走势的。

大盘蓝筹股的估值已蕴含较高的永续增长率。过去几年大盘蓝筹股从PEG估值向DCF估值转变,从赛道论、终局思维的角度评价公司开始受到推崇,部分大盘蓝筹股的永续增长预期基本已经给得很高,机构重仓的前400家公司中0-40倍市盈率的公司仅占1/3。而小盘股受经济下行影响估值持续走低,部分新兴行业在经济复苏期有望成为热点,成长空间的预期大幅提高,估值有望改善。

随着以利率为代表的资金成本上升,小盘股往往更受欢迎。利率提升,流动性收紧对于大盘股和小盘股估值的影响都是负面的,但从逻辑上说,市场对于大盘股的分红率和稳定盈利能力更为关注,在利率水平较高的情况下,大盘股的高分红率和稳定盈利能力的吸引力将有所下降。而市场对小盘股更关注成长性和长期空间,对于利率并不十分敏感,受小盘股潜在增长空间巨大的影响,小盘股往往更受欢迎。因此市场风格往往在高利率环境下倾向于小盘。随着我国货币政策逐渐回归正常化,大小盘估值溢价面临切换的压力。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国