热点栏目

热点栏目3月16日晚间,澳优乳业股份有限公司(1717.HK,下称澳优)发布了2020年全年业绩公告。

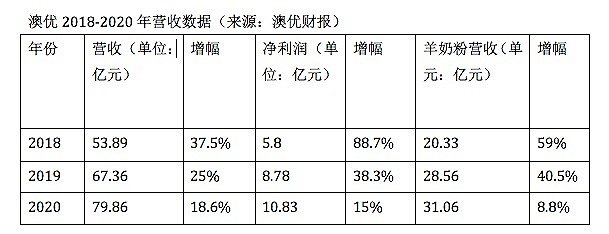

公告显示,2020年澳优营业收入为人民币79.86亿元,较2019年同期的67.36亿元同比增长18.6%;毛利39.82亿元,较2019年同比增长12.7%;经调整的归属于公司权益持有人应占利润为10.83亿元,较2019年同期的9.42亿元同比增长15.0%。

分业务看,自有品牌配方牛奶粉业务销售额为38.20亿元,同比增长20.6%。其中,公司旗下专注于超高端市场的海普诺凯生物(含海普诺凯1897、Neolac悠蓝等品牌)实现销售额26.98亿元,同比增长52.7%,成为澳优增长最快的业务单元。以“佳贝艾特”为代表的自有品牌配方羊奶粉销售额31.06亿元,同比增长8.8%。

根据尼尔森(Nielsen)提供的数据,2018年至2020年期间,澳优配方羊奶粉的销售额连续三年在中国婴幼儿配方羊奶粉总进口量的占比超过60%。

澳优在公告中表示,公司奶粉业务销售额增长,主要得益于推行有效的供应链战略、坚持“牛羊并举”的多品牌战略,以高频次、高质量的终端活动赋能渠道等多方面举措。

值得注意的是,在2018至2020年间,澳优乳业在营收、净利润方面的增幅呈现出大幅变缓的趋势,尤其是羊奶粉业务的营收情况。界面新闻查询澳优近年来财报发现,过去3年里,该公司羊奶粉营收的增幅分别是59%、40.5%和8.8%,其中2020年的营收增幅为三年来最低。

澳优过去三年的营收增幅变化。

对于羊奶粉营收增速的放缓,澳优在公告中归结为多方面的原因:羊奶粉产品需要进行的面对面营销活动在封城中受到影响,进而造成零售价格混乱。2020年年中,佳贝艾特单元重整渠道减少恶性窜货现象。此外,澳优自2020年第二季起战略性地增购原羊奶,购奶量稍高于本集团生产需要,以确保若干主要成份供应稳定,从而应付配方羊奶粉产品生产需要。剩余原羊奶经加工及抽取相关成份后,会按现货价以羊奶粉及羊奶油形式在市场上出售。

澳优在公告中还提到,鉴于疫情及2020年下半年乳制品相关商品价格下跌,买卖这类产品所产生的经营亏损约为人民币6320万元,毛利率下降0.7个百分点。按照本集团初步业务计划,部分副产品将进一步加工成较高增值材料,如供其他营养品使用羊或奶酪蛋白粉,该计划因封城而有所延误。

资深乳业专家宋亮对此向界面新闻分析称,除了疫情之外的因素,从宏观方面讲,出生率下滑也是一个客观原因;另外,羊乳资源供应充分,所以羊奶粉企业之间展开了全方面的竞争,其中价格战不可避免,佳贝艾特作为羊奶粉市场份额第一的品牌,必须应对这样的挑战。

他同时还认为,澳优已经意识到全品类的多元化可以平衡羊奶粉增速放缓带来的风险,尤其是其在全球供应链和产品布局上,效果在业务上已经显现。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国