投资研报

【券商荐股精选】核心资产调整何时结束?挖出两只票,上涨空间超40%!

【新能源汽车每日动见】传统汽车巨头已经All in电动汽车和锂电池?一文看懂大众Power Day发布会重磅干货及其影响(附股)

【硬核研报】供需紧张将贯穿2021年全年,行业周期性逐步减弱,龙头迎来盈利大时代,估值中枢有望提升

【碳中和】中央首次提出构建以新能源为主体的新型电力系统

远信工业:业绩逆势增长引监管关注 募资产能翻倍如何消化受质疑

来源:证券市场周刊蓝刊

尽管已成功过会,但远信工业招股书中披露的风险点仍悬而未决:在同业业绩纷纷下滑时,远信工业却实现营收和净利润逆势增长,如此“超能力”可否持续?行业整体市场规模增速下滑叠加客户需求连续性差,远信工业募资扩产新增产能将如何消化?

烛影煌煌/文

2月4日,远信工业股份有限公司(下称“远信工业”)的IPO申请获创业板上市委审核通过。

尽管已成功过会,但远信工业存在的一些风险点却不得不令市场谨慎对待:报告期内,营收和净利润逆势增长,即便是在疫情影响较重的2020年上半年仍保持了增长的势头,如此“超能力”可否持续?行业整体市场规模增速下滑,叠加因产品使用寿命长、客户需求持续性较低等特质所带来的新客户拓展压力,远信工业新增产能将如何消化?

业绩逆势增长合理性受质疑

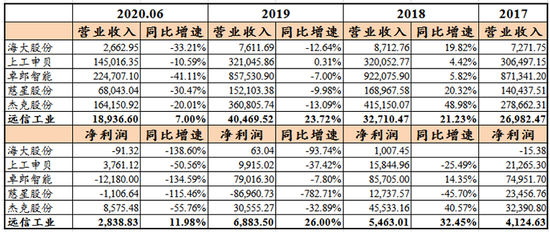

据招股说明书披露,远信工业主营业务为新型节能环保拉幅定型机的研发、生产和销售,其主要产品为拉幅定型机及定形机改造。2017-2019年,远信工业实现营业收入2.7亿元、3.27亿元、4.07亿元,2018年、2019年营业收入同比增速分别为21.23%、23.72%。同期,远信工业实现净利润4124.63万元、5463.01万元和6883.50万元,2018年、2019年净利润同比增长分别为32.45%、26%。

由此可见,2017-2019年,远信工业经营业绩实现了持续快速增长。

进入2020年,新冠疫情的突然爆发,对很多企业的经营业绩造成了不同程度的不利影响,但远信工业的经营业绩仍保持了一如既往的增长态势。2020年1-6月,远信工业实现营业收入1.89亿元,比上年同期增长7%,实现净利润2838.83万元,比上年同期增长11.98%。显然,疫情的影响只是使远信工业的业绩增速有所放缓而已。

相比之下,报告期内,同业可比上市公司的经营业绩增长情况就逊色多了。

据招股说明书披露,远信工业同业可比上市公司有杰克股份、慈星股份、卓郎智能、上工申贝和海大股份,本文根据Wind数据披露的上述可比上市公司的营业收入和净利润整理如下表所示:

由上表可知,2018年,远信工业营业收入和净利润的增速居于同业可比上市公司中间;2019年和2020年上半年,同业可比上市公司的营收和净利润增速均呈现持续下滑态势,连同业可比上市公司中唯一一个与远信工业同处一个细分领域的海大股份也不例外,而远信工业经营业绩则保持持续增长态势,只是增速有所下滑而已。相对于同业可比上市公司,远信工业经营业绩可谓一枝独秀。

创业板审核委对此也非常关注,两轮问询及审核落实函一再要求远信工业充分论证并披露发行人收入变动趋势与同行业可比公司存在差异的原因和合理性。

值得关注的是,进入2020年第三季度,远信工业经营业绩开始出现明显的下滑。据招股说明书披露,2020年7-9月,远信工业实现营业收入7758.52万元,同比下滑18.34%;实现归母净利润774.25万元,同比下滑53.64%。

看来,报告期内远信工业“一枝独秀”的经营业绩,未来能否继续保持增长态势,还真是一个需要市场擦亮眼睛谨慎待之的问题。

新增产能消化或成难题

据招股说明书披露,远信工业此次谋求IPO,拟筹集资金3.94亿元,其中3.5亿元将主要用于年产200台热风拉幅定型机建设项目。

从招股说明书披露的产销数据来看,报告期内,远信工业拉幅定型机每年的产能为145台,产量分别为126台、160台、176台及81台,产能利用率分别为86.9%、110.34%、121.38%、111.72%;同期,远信工业拉幅定型机销量分别为126台、149台、182台及86台,产销率分别为100%、93.13%、103.41%和106.17%。

尽管从报告期内产能利用率和产销率来看,远信工业产能利用率和产销率都超出100%,亟需投资扩产;但从销量来看,报告期内,远信工业每年的销量尚不足200台。现在的问题是,筹资扩产使产能增加200台后,远信工业的新增产能能否被消化呢?

事实上,这一担忧并非空穴来风。

首先,拉幅定型机制造商销量规模正面临下滑的风险。据招股说明书披露,报告期内,国内主要拉幅定型机制造商销量约为1700台、1800台、1900台和550台,2020年上半年,在疫情及贸易摩擦的影响下,国内主要拉幅定型机制造商销量整体比2019年同期下降42.39%。这意味着,受疫情及贸易摩擦的影响,国内主要拉幅定型机制造商销量已出现明显下滑。

其次,远信工业因产品特殊性所导致的新客户拓展压力并不小。不同于消耗品,拉幅定型机具有固定资产属性,具有较长的使用寿命,客户购买需求的连续性相对较低,因此,远信工业客户较为分散,客户管理和开拓的难度较高。报告期内,远信工业前五大客户销售收入占营业收入的比例分别为22.05%、30.14%、26.77%和34.45%。

原本就没有连续性的客户,需要不停地去拓展新客户,再加上产能翻倍,可想而知,想要消化新增产能,远信工业将面临重重压力。

远信工业新增产能能否被消化以及如何消化的问题,也是创业板审核委及上市委重点关注的问题。在两轮问询中,发审委屡次就“是否存在产能过剩”提出质疑;发审会上,创业板上市委再次提出:请发行人代表结合行业市场规模、需求变化趋势、可比公司销售情况、发行人产能利用率、在手订单及客户拓展等情况,说明本次募投项目投产后的产能消化措施,是否存在产能过剩的风险。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国