投资研报

【券商荐股精选】机构投资者不太关注市场是否见底,而是去选择新赛道,瞄准三大主线这些票(名单)

【碳中和动态分析】全国碳市场交易中心落地上海,中材科技2020年风机叶片出货12.3GW,天顺风能携手华能新能源,未来5年300亿投建2GW风电项目>>

【新能源汽车每日动见】锂钴价格走势分化 锂资源接下来投资机会在哪?(附股)

【硬核研报】报复性反弹将至!万亿出境游市场即将重启,年服务210万人的绝对龙头将再次起飞,还要与中免合作切入免税赛道?

出品:大眼楼管

作者:肖恩

3月17日,当代置业发布了公司2020年业绩报告,房地产主业的业绩增速大幅放缓,盈利能力趋势性下滑,而全年的销售均价也是同比下滑,房地产开发之外的其他业务,呈现全面下滑的窘境。当代置业在2020年的表现均难言合格,此外,高达9.9%的融资成本并没有阻止当代置业继续逆势加杠杆拿地,净负债率大幅上升逼近监管红线。

利润率趋势性下滑多年 地产外业务全面下滑

业绩报告显示,2020年当代置业的营收增长至约157.41亿元,同比增长8.2%,这其中九成以上均是房地产开发业务的物业销售收入,房地产开发销售依然为公司绝对主要的收入来源。

不过值得注意的是,包括物业投资、酒店经营、房地产代理服务均出现不同程度的下滑情况。其中,投资物业收入5350万元,同比下滑5.8%;代理代建服务收入2.02亿元,同比下滑45.5%;酒店经营收入5140万元,同比下滑27.7%;其他业务收入3100万元,同比下滑12%。

事实上,即使是增长了8.2%的房地产开发业务,也难言合格。当代置业全年的毛利37.85亿元(主要由地产业务贡献),同比仅增长2.1%,明显低于营收增速。这主要是由于当代置业的项目利润率出现了多年的趋势性下滑,2020年毛利率约24%,较2019年同期下降约1.5个百分点。此外,归属股东净利润为7.39亿元,更是同比仅增加1.1%。

回顾过去发展,当代置业的毛利率、净利润率、加权ROE等三项最为主要的盈利能力指标走出了长达10年大周期性的下滑趋势。分别从2010年的38.77%、16%、40.74%下滑至2020年的24.04%、7.08%、11.49%。

数据来源:Wind资讯,公司公告

数据来源:Wind资讯,公司公告销售均价下滑 逆势大力拿地

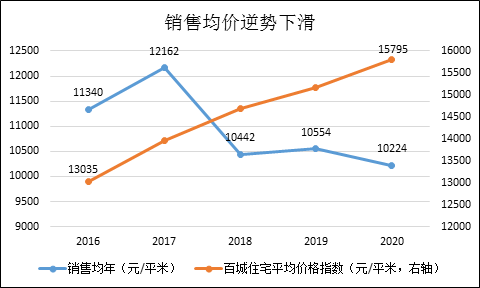

销售方面,去年当代置业实现合约销售额约422.12亿元,同比增长约16.6%,位列克而瑞销售排名第76位,与2019年的排名持平。销售总建筑面积406.91万平方米,同比增长约20.4%,折算下来的销售均价10224元/平米,较2019年10554元/平米均价下滑了3.13%,而同期百城住宅价格指数上涨了3.46%。

在全球流动性泛滥的2020年,当代置业的销售均价却出现了逆势下滑的情况,而这一情况并非去年才有,自2017年以来,均价就呈趋势性下滑。Wind数据显示,百城住宅平均价格则由2016年的13035元/平米一路上涨至2020年末的15795元/平米,上涨了21.17%。

数据来源:Wind资讯,公司公告

数据来源:Wind资讯,公司公告可见,当代置业利润率下滑的原因之一,就是销售均价的低迷,销售均价低迷的背后原因较多,或可能是产品力存在短板、项目位置欠佳、营销能力一般,抑或是品牌溢价不足。此外,当代置业2020年逆势激进拿地,或将为未来堪忧的利润率埋下伏笔。

2020年当代置业在重庆、长沙、太原等城市共新获取24个项目,新增建筑面积约462.6万平方米,超过全年的销售面积。相比之下,今年前两个月当代置业物业合约销售金额55.98亿元,销售面积55万平米,销售均价却进一步下滑至10178元/平米。

高成本债猛增 净负债率上升逼近红线

逆势拿地的背后,是有息负债的快速增长。截止去年底,当代置业的借款总额为245.93亿元,较2019年的184.96亿元快速增长了33%,明显高出公司销售增速、业绩增速以及总资产增速。

导致公司的净负债率上升为95.7%,较2019年末82.7%上升了约13个百分点,净负债率连续两年上升,逼近100%的融资监管红线。此外,当代置业剔除预收款后的资产负债率为82.0%,较上年同期下降约5个百分点,但仍超出70%的红线。而另一项指标也不甚理想,公司现金及银行结余(不含受限制现金)约为108.22亿元,而短期债务则达到98.09亿元,账面可用资金并不算充裕。

数据来源:Wind资讯,公司公告

数据来源:Wind资讯,公司公告猛增的债务成本也是高居不下,2020年当代置业的加权平均借贷成本约9.9%,与上年同期持平,在全球流动性宽松的2020年,当代置业的融资成本仍居高位。今年开年以来,发行的美元票据成本也高达9.8%、11.95%的水平。

高额的成本下,当代置业全年融资利息支出达到24.56亿元,几乎相当于公司的税前利润额。而对于如此高企的融资成本,当代置业选择了资本化,其资本化了20.46亿元的利息支出,资本化率达到83.3%,较上年的76.7%明显上升。利息资本化的好处是可以令财务费用下降,但是揉进主营成本里的利息支出,必定将在未来一两年拉低毛利率。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国