原标题:周六福三闯IPO:加盟店+外包“赢下所有”,设计人员仅12名

不到两年时间,周六福第三次叩响上市的大门。

2019年5月,周六福首度试水,不料因踩雷审计机构正中珠江被中止IPO审查。次年,尽管周六福打算一路小跑圆梦,却基于经营存疑,再度被拒之门外。

两次闯关IPO折戟,外界眼中周六福并非一把辛酸泪,反而槽点被无限放大:“碰瓷”周大福和六福珠宝,倚赖加盟店快速扩张,9成以上加工生产靠“外包”,设计人员仅12名……

值得一提的是,对于周六福来说,更换有“黑历史”的审计机构或是当务之急,然而“卷土重来”的它不仅未更换,此次IPO继续押宝正中珠江。

从绕不开的财务真实性这一关开始,周六福在资本市场的故事显然悬念更多。

顶着山寨非议,17年间加盟店超3000家

招股书显示,成立于2004年4月的周六福,总部位于深圳市罗湖区翠竹街道的水贝村。“全国珠宝看深圳,深圳珠宝看水贝”,水贝村在国内珠宝界可谓大名鼎鼎,号称“中国珠宝第一村”,更是中国最大的黄金珠宝加工、制造及交易中心。

2000年,潮汕人李伟柱毕业于广东外语外贸大学市场营销专业。2002年,其辞去银行工作,与合伙人一起在水贝村创办了一家珠宝镶嵌厂,其后,李伟柱买下工厂全部股份后将哥哥李伟蓬拉入共同经营。2004年,李伟柱在当地注册了周天福珠宝有限公司(简称:“周天福”),8年后,周天福改名并发展成为如今的周六福。

而两次起名,都让这家公司被贴上蹭热度的标签。白手起家创造的品牌,取名“周天福”被质疑为香港品牌周生生、周大福的山寨名牌。2012年更名周六福后,有关其“碰瓷”香港周大福和六福珠宝两大香港品牌的声音更是不绝于耳。

值得一提的是,周六福还因与香港周六福撞名而对簿公堂。2015年5月,香港周六福黄金钻石首饰集团、福建周六福黄金钻石首饰等一众冠以“周六福”之名的公司,将此李伟柱的“周六福”——周六福珠宝股份有限公司送上了法庭。

香港周六福黄金钻石首饰集团等要求,确认其对“周六福”这一商品名称具有在先使用权,并要求周六福珠宝取消对“周六福”三个中文字的商标注册。裁判文书网显示,截至2020年12月,“周六福”之间的商标权纠纷至今仍未停止。

除了在名字上取巧之外,根据公开报道,李伟柱主观上也有意将周六福包装成一家“老字号”品牌。此前曾在官网的集团概况上宣称“集团成立于十八世纪初”,这与真实成立年份相差了近300年。贝壳财经记者注意到,目前集团官网已无类似宣传。

尽管非议缠身,这似乎并不影响周六福在业务上风生水起。

招股书显示,周六福是一家集珠宝首饰研发设计、生产加工、连锁销售、品牌运营为一体的时尚珠宝集团,主要产品分为镶嵌首饰和素金首饰。

2017年-2019年以及2020年上半年(以下简称“报告期内”),周六福分别实现营收9.62亿元、16.79亿元、22.69亿元和8.35亿元;同期归母净利润分别为1.41亿元、3.03亿元、4.14亿元和1.73亿元。

其中,2018年和2019年的营收增速分别达到了74.54%、35.11%,归母净利润增速分别为115.12%、36.38%,其中,营收增速远超周大福、周生生等同行业公司。

贝壳财经记者梳理看到,2019年,周大福、周生生分别实现营业收入52亿元、16.0亿元,同比增速分别为-14.78%、-5.74% ;归母净利润26.2亿元和5.8亿元,同比增速分别为-36.43%、-36.62%。

周六福盈利快速增长,秘籍则在于倚赖“加盟店”模式快速扩张。

截至2020年6月30日,周六福在全国31个省份共拥有门店数量3453家,其中自营店仅28家,加盟店3425家。2017年-2019年、2020年1-6月,周六福各期净增加店数分别为489家、529家、665家和-21家。根据中宝协出具的证明,截至2019年12月31日,周六福境内门店数量较同行业上市公司相比可跻身前四。

这也成了周六福的“圈钱”之道。2017年-2019年,公司加盟模式下的收入分别为8.07亿元、13.2亿元、17.6亿元,占主营业务收入比例分别为86.45%、82.18%、82.00%。也就是说,周六福连续3年8成以上收入来自加盟店。

过分依赖加盟店成了一把双刃剑,实现急速扩张之余,也让周六福的发展蒙上了一层阴影。

2020年上半年,在新冠肺炎疫情暴发的情况下,不仅公司加盟店减少了21家,加盟收入也同比下滑34.54%,为4.9亿元,所占收入比重骤降至62.05%;而同期内公司自营收入占比却提高了65.26%。可以说,集团无法对加盟店做可持续性管理和运营,因此把控营收。对此,其在招股书中也提示风险称,一旦加盟店无法续约,公司在渠道布局上将出现明显缺口,无法及时应对。

而除此之外,加盟商产品的品控问题,也频将周六福推上台前。

根据公开报道,上海市市场监管局曾发布珠宝玉石质量抽检情况,上海宝山万达店周六福店铺的足金玉戒指和金AU750钻石女戒两款产品存在标识-标签项目不合格等问题。根据周六福招股书,该门店正是加盟商门店。

2017年2月,深圳东门周六福门店因顾客投诉被工商管理部门查封。此后,周六福发布公开信称,门店被查封主要是该加盟门店上柜的个别产品和其他品牌产品存在雷同,与产品质量无关。

品牌“失光”:9成加工生产靠“外包”,12名设计人员

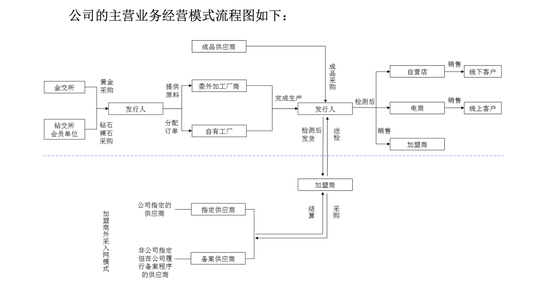

根据招股书中信息,贝壳财经记者梳理了周六福的大致经营流程。周六福从金交所或钻交所会员单位采购黄金或钻石裸石后,通过委托加工商和自有工厂完成生产。继而进入流通环节,这些成品中一部分流向自营店或网店,另一部分则流向加盟商。

上述环节可以概括为采购、设计、生产、销售四个环节。根据招股书不难看出,除了销售过于倚赖加盟商被诟病外,周六福在设计和生产两大环节的优势同样不明显。

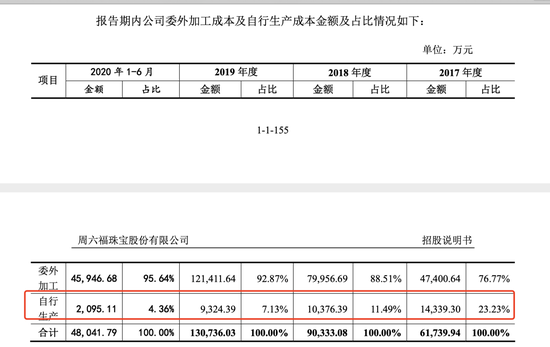

从生产环节来看,周六福主要采取委外加工的方式。2016年、2017年、2018年、2019年及2020年上半年,委外加工占生产成本的比例分别为61.56%、76.77%、88.51%、92.87%及95.64%,委外加工的比例快速上升。

委外加工背后,周六福的研发投入有些“鸡肋”。2017年-2020年上半年,周六福研发费用分别为132.73万元、199.41万元、266.45万元及157.48万元,研发费用占营业收入比重分别为0.14%、0.12%、0.12%和0.19%。

而截至2020年6月末,公司的设计人员只有12人,占员工总数比例为1.11%。

与之对应,2017年以来,公司销售费用率均在10%以上,2020年上半年,公司销售费用累计1.01亿元,占期内营收比重12.17%。公司销售人员为843人,占比77.91%。

主要收入来自加盟店,加工靠外包,一年的研发费用还不到300万元,周六福的产品是否真的有竞争力?

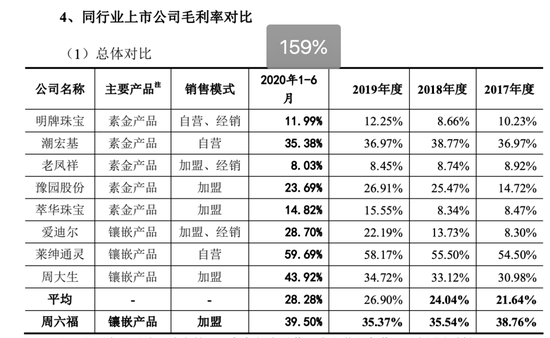

招股书显示,2020年上半年,周六福的销售毛利率高达39.5%,与同行业上市公司相比,不仅超过老凤祥、豫园股份、潮宏基等老牌企业,过去数年同样一直超过28.28%的行业平均水平。

对于毛利率超过一众老牌同行,周六福解释称:“周六福的产品结构以镶嵌产品为主,销售模式以加盟模式为主,一般而言,在销售模式方面,以自营模式为主的公司主营业务毛利率水平普遍高于加盟或经销模式;在产品结构方面,镶嵌产品的毛利率普遍高于素金产品。在同行业上市公司中与周大生较为类似,因此二者的毛利率水平也较为接近……”

周六福这一解释并不能让质疑声消失。

2017年-2019年,以加盟为主的周六福,销售的素金产品毛利率分别为17.43%、11.72%、20.02%,其毛利率远高于以自营、经销模式为主的老凤祥,更高于同样是以加盟模式为主的豫园股份。

周六福称,毛利率高于二者的原因在于周六福绝大多数素金销售的都是自营,镶嵌产品相反则多数流入了加盟店。

招股书显示,2020年上半年,公司合计素金销售收入2.63亿元,根据自营模式毛利占比计算,其自营模式销售素金的毛利为5727万元。同样计算得出,期内公司加盟模式销售钻石镶嵌的毛利为7959.8万元。由此可以看出,周六福自营门店销售素金产品获利能力十分强大,仅28家自营门店销售的素金所获毛利,即接近3425家加盟店镶嵌产品毛利的7成。

为何公司单个自营门店的素金获利能力如此强大?另外,从利润角度考虑,公司为何情愿将毛利率更高的镶嵌产品让渡给加盟商,自营门店反而主要精力放在销售毛利率较低的素金产品?

对上述问题,贝壳财经记者发函询问周六福,截至发稿尚未获得回应。

从财务角度看,近年来,周六福的应收账款增速过快,也让周六福的业绩真实性成为焦点。

2017年-2019年,周六福的期末应收账款数额分别为2925万元、8136万元和1.58亿元。2018年、2019年,周六福的应收账款增速分别高达178.15%、93.90%,同期的营收增速则分别为74.54%、35.11%。

再度续聘正中珠江做审计,上市前狂分红2.2亿

3月4日,深圳证监局官网披露,周六福已接受中信建投辅导,并于2月25日进行了辅导备案。此次IPO,周六福将原有的保荐机构由广发证券更换为中信建投,审计机构仍选择正中珠江。

“正中珠江”这个名字,放在2019年的A股市场,恐是人人避之不及。2019年4月底,康美药业被曝出“康美药业300亿不翼而飞”案,其时审计单位正是正中珠江。

受此事件影响,中顺洁柔、中山公用在内的多家A股公司宣布不再续聘正中珠江为公司2019年的审计机构,23家拟IPO公司被“中止”IPO审查,其中就包括周六福。

外界普遍认为,对于周六福来说,当务之急是更换审计机构,令人颇感意外的是,2019年12月,“卷土重来”的周六福不仅并未对其审计单位进行更换,而且在上次未通过发审委会议后,此次继续选择正中珠江。

从被否理由上看,周六福能否过会的重心仍在于财务真实性。

2020年10月,发审委当时提出的主要问题包括:加盟模式下实现的收入占比超过80%的问题,涉及加盟商和发行人是否存在实质和潜在的关联关系,是否存在向加盟商提供财务资助或者资金支持的情形,加盟商是否存在大量库存积压,是否提前压货销售,是否存在调节收入的情形等;商标权纠纷上,是否对发行人的生产经营产生重大不利影响;应收账款及存货余额较大且增长较快的原因。

本次IPO,周六福拟募资10.90亿元,其中7.48亿元用于营销网络建设、1.10亿元用于研发及品控中心建设、0.42亿元用于信息化建设,还有1.90亿元用于补充公司流动资金。

招股书显示,2017年-2018年,周六福资产负债率高于行业均值,流动比率和速动比率则较低,显示其流动资金不足。2019年开始,受益于公司突然引入外部股东增资,公司流动性突然变得充裕。

2018年8月,周六福股东会通过决议,同意引进永诚贰号、道阳君瑞两名外部机构股东,二者分别投入3500万元、2764万元参与公司增资,公司注册资本增加至1.29亿元。同年11月,公司抛出增资引入外部机构股东计划,金玉福源、架桥合利投分别出资3110万元、2500万元参与增资。另外,个人投资者徐波也出资500万元参与认购。

5名股东为分享上市盛宴,共计投资1.24亿元,一定程度缓解了公司的流动性危机。2019年和2020年上半年,公司流动比率和速动比率两大指标均高于行业均值。

值得一提的是,周六福引资缓解流动性问题的同时,也在大肆实施现金分红。

2017年6月、8月,公司相继派发现金红利2100万元、3600万元,2018年5月、8月,又分别派发现金红利4911.36万元、12465.60万元。一年左右时间实施四次分红,累计分掉2.31亿元。贝壳财经记者注意到,自2017年至今,李伟柱、李伟蓬持股比例一直在94%以上,毫无疑问,这笔钱几乎全部流入兄弟二人手中。

新京报贝壳财经记者彭硕编辑王进雨校对李项玲

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国