券商短融转向市场驱动

来源:证券市场周刊蓝刊

券商短融管理办法修订意见稿降低了证券公司短期融资门槛并延长期限,取消了强制评级要求,有利于推动证券市场由监管驱动向市场驱动的良性转变。

本刊特约作者 刘链/文

3月5日,央行发布《证券公司短期融资券管理办法》(修订意见稿)(下称“《管理办法》”),并向社会征求意见。《管理办法》共有22条,主要内容包括:一、证券公司发行短期融资券应当符合风险监管指标,近1年内流动性覆盖率持续高于行业平均水平;二、短期融资券与其他短期融资工具待偿还余额之和不超过净资本的60%,短期融资券的期限最长不超过1年;三、证券公司应在每季度结束10个工作日内,向央行报送短期融资券相关信息和数据,动态调整短期融资券余额上限。每一季度向投资者披露定期报告和重大事件;四、短期融资券资金违规用途及证券公司的违规操作。

由此可见,此次新修订的《管理办法》提高了对证券公司流动性的要求,缩紧了短期融资券额度。同时,取消发行前备案,放宽了信息披露期限和融资期限,更加适用于当前证券公司发行和交易短期融资券,有利于证券公司更加便捷灵活的开展融资,对流动性要求的提高也促进了货币市场平稳健康的发展。

流动性管理为核心

为规范证券公司短期融资券的发行和交易,促进货币市场更加平稳健康的发展,央行对《证券公司短期融资券管理办法》进行了修订,并于3月5日开始向社会公开征求意见。

《管理办法》修订稿取消了强制评级要求及发行前备案,发行程序更加简化。《管理办法》曾提出拟发行短期融资券的证券公司应当聘请资信评级机构进行信用评级,此次征求意见稿中删除了此项要求。在审判程序上,取得证监会发行短融资格认可后即可发行,无须央行再次审批。未来,证券公司发行短期融资券,只需于每年首只发行前向人民银行报告年度流动性管理方案和发行计划。

短融余额管理不变,期限延长至1年,证券公司可自主确定每期短融期限。央行每半年根据证券公司净资本、其他短期负债工具余额等动态调整短融限额,短融与其他短期负债工具余额之和不超过净资本的60%;短融最长期限从不超过91天延长至不超过1年,证券公司可自主确定每期短融的期限。

值得注意的是,根据《管理办法》,证券公司短期融资券发行门槛发生改变。《管理办法》修订稿取消拥有全国银行间同业拆借市场成员资格1年以上等条件,新增近1年内流动性覆盖率持续高于行业平均水平等发行要求。如果《管理办法》修订后颁布实施,则包括中信证券、华林证券在内的等多家券商都需要增加优质流动性资产以满足短融发行需求。根据万和证券的测算,40家上市券商2020年上半年流动性覆盖率的平均值(剔除极值)为282.2%,中信证券2020年上半年流动性覆盖率为135.33%,显著低于行业平均。

《管理办法》拓宽证券公司融资渠道,助力券商重资本业务发展。短期融资债具备发行门槛低、周期短、快速补充运营资金等特点,其灵活性使得其成为券商补充流动性的重要融资渠道。根据统计,2020年,券商债权募资合计16802亿元,其中,短期融资券融资额占比为48%。

《管理办法》的修订进一步便利券商通过短融在公开市场上进行融资,满足券商短期融资需求,更好的发展资本中介、金融科技建设等短期流动性资金需求大的业务,从而为券商业绩带来新的增长点。

《管理办法》建立起以流动性管理为核心的管理框架,有利于引导行业健康发展。《管理办法》除增设了流动性覆盖率指标外,要求发行券商资产负债结构合理,期限错配、交易对手集中度、债券质押比例适度,并对短期融资券发行程序、发行期限和余额管理等方面做出优化和调整。《管理办法》对证券公司负债和流动性管理影响显著,未来势必也会对券商行业整体管理规划产生一定的引导作用。

此外,《管理办法》还丰富了中小券商负债管理工具。目前,交易所1年以内的公募短债,实际申报过程要求证券公司监管评级达到A类以上,中小券商普遍不符合要求,导致了中小券商1年以内的负债管理工具的缺乏。此次《管理办法》的修订将短期融资券发行期限从原来的最长不超过91天延长至不超过1年,让更多中小券商可以灵活选择发行期限,匹配资产业务规划和投放。这种修改利好流动性管理能力较强的券商,降低其融资成本。

从发行成本利率来看,券商发行短融融资成本略低于同期限的商业银行同业存单AAA 级和AA+级,且低于同期限证券公司债,较非标准化融资成本有显著下降。获得短融批复的券商,有望借助于同业拆借市场投资机构多、交易体量大的优势,在一定程度上缓解其融资成本过快上行的压力,从而改善盈利性指标。

缓解融资成本压力

自2004年央行出台《证券公司短期融资券管理办法》后时隔近17年首次修订,拓宽了券商的融资渠道。《证券公司短期融资券管理办法》是为进一步发展货币市场,拓宽证券公司融资渠道而制定的文件。此次《管理办法》修订征求意见稿仅为22条(2004年版共41条),在进一步优化相关规定、提出要求的同时,对一些规则进行了相应的简化。

首先,《管理办法》放宽了审批要求,强化事中事后管理。此次《管理办法》取消了发行备案,发行程序简化、便利度提升。《管理办法》修订稿规定,对发行短期融资债的证券公司只需每年首只发行前,向央行报告年度流动性管理方案和发行计划,具备备案条件(此前央行需逐笔批准,具有行政化管理的特点)。

其次,《管理办法》明确短融定义,增加券商负债管理工具。此次征求意见稿的修改明确了短融债的定义(1年以内的还本付息的债券),将短融债发行期限从原来的最长不超过 91天延长至不超过1年, 解决此前缺乏1年以内的负债管理工具不断续发的问题,便利性增强。

最后,《管理办法》降低了短融发行门槛,提升券商流动性风险管理能力。此次征求意见稿规定取消拥有全国银行间同业拆借市场成员资格1年以上等条件,大大降低了券商发行的门槛,在发行条件上进一步规范券商流动性风险管控的能力,要求证券公司近1年内流动性覆盖率持续高于行业平均水平。

短期融资债作为券商的“补血利器”,在融资端对券商构成重大利好。对于证券公司而言,短期融资债具备发行门槛低、周期短、快速补充运营资金等特点,其灵活性使其成为券商补充流动性的重要融资渠道。

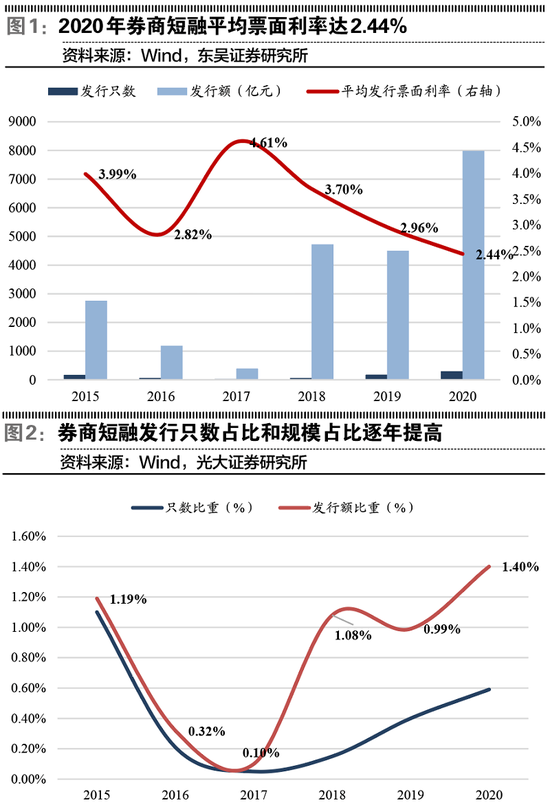

根据东吴证券的统计,2020年,中国证券市场共发行295只短期融资债券,同比增长68%,发行金额达7983亿元,同比增长78%),平均发行票面利率达2.44%,创2016年以来的新低(2016年平均利率达2.82%)。2020年,券商已通过发行证券公司债、短期融资券、可转债合计募资16802亿元,其中,发行短期融资券融资额占比将近过半(为48%),是券商重要的融资工具。

2020年,多只高等级国企债券相继违约,导致市场不再过分依赖债券评级,监管层也在努力弱化市场对外部评级的依赖,降低监管规则对评级结果的机械使用。《管理办法》取消了对证券公司发行短融债的评级,进而转向市场驱动,符合注册制背景下的改革思路。

短融新规将进一步拓宽券商融资渠道,引导券商健康发展,也有利于券商推动业务质量的提升。短融会成为券商短期流动性管理的重要工具,通过流动性充裕的银行间市场发行短融债,有利于符合发行条件的券商可灵活选择发行期限(近1年的流动性覆盖率优于行业平均水平)。截至2020年上半年末,上市券商平均流动性覆盖率达336%,2019年同期为337%,2019年年末行业平均流动性风险覆盖率为255%。与2004年的政策相比,融资额度延续此前的管理办法。

《管理办法》明确,短期融资券和其他短期负债工具(1年以内的收益凭证和公募短债等)余额之和不超过净资本的60%,延续此前待偿还短期融资券余额不超过净资本的60%。

从发行成本利率看,2020年,券商发行短融融资成本为2.44%,略低于同期限的商业银行同业存单AAA级(约为2.55%)和AA+级(约为2.76%),且低于同期限证券公司债(约为3.17%),较非标准化融资成本有显著下降,获得短融批复的券商,有望借助于同业拆借市场投资机构多、交易体量大的优势,在一定程度上缓解当前融资成本过快上行的压力,改善其盈利性指标。

强化市场化改革方向

《管理办法》修订稿取消发行前备案,强化事中事后管理在发行程序上,有短融发行资格的证券公司只需于每年首只发行前,向人民银行报告年度流动性管理方案和发行计划即可,不再需要发行前审批,简化了发行程序,提高发行效率。

总体来看,《管理办法》修改发行门槛,建立以流动性管理为核心的管理框架发行门槛,修订稿结合《证券公司短期融资券管理办法》和2018年发布的《中国人民银行金融市场司关于证券公司短期融资券管理有关事项的通知》对证券公司流动性管理的要求,新增“近2年内风险控制指标持续符合监管要求;近1年内流动性覆盖率持续高于行业平均水平”等要求。经统计,40家上市券商2020年上半年流动性覆盖率均值和中位数分别为334.17%、236.10%,远高于120%的预警标准。对于流动性指标压力较大的券商来说,能够倒逼其提高流动性管理能力,增加优质流动性资产的配置。

此外,在延长短期融资券最长期限至1年后,《管理办法》修订稿将短期融资券最长期限从不超过91天延长至不超过1年,有利于证券公司根据资金使用需要自主确定期限,提高发行灵活度。

《管理办法》修订稿删除了“发行短期融资券的证券公司应当聘请资信评级机构进行信用评级”的要求。取消强制评级要求与当前中国信用评级市场的改革方向一致,强调由“监管驱动”转向“市场驱动”,促进公开发债市场的高质量发展。

总之,此次《管理办法》征求意见稿降低了证券公司短期融资门槛并延长期限,取消了强制评级要求,有利于推动证券市场的良性发展。更重要的是,《管理办法》修订稿建立了以流动性管理为核心的管理框架,流动性管理能力较强的券商未来在公开市场发行短期融资券将更加便利,可关注具有雄厚资本实力和较强风控能力的龙头券商的投资价值。

由于信用环境的不确定性与同质化竞争加剧的原因,当前券商板块超跌明显,且板块内部出现结构性分化。当前,券商板块平均PB为1.78倍,处于历史估值中枢,具有较高的安全边际。在资本市场改革持续推进的背景下,券商业务有望实现新的突破,从而使得板块估值也会随之修复。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国