原标题:中国首提新能源为主体的新型电力系统,受益最大的不只是风光企业

记者 | 王勇

3月15日召开的中央财经委员会第九次会议提出,要构建清洁低碳安全高效的能源体系,控制化石能源总量,着力提高利用效能,实施可再生能源替代行动,深化电力体制改革,构建以新能源为主体的新型电力系统。

这是中国首次提出要构建以新能源为主体的新型电力系统。

两个月前,国家发改委政研室主任、新闻发言人袁达曾的口径还是“加快构建适应高比例可再生能源发展的新型电力系统”。这一突然的转变,在业内引起很大讨论。

新能源概念是相对常规能源而言,指的是尚未大规模利用、正在积极研究开发的能源。常规能源一般包括广泛利用的煤炭、石油、天然气以及大中型水电等;新能源包括光伏、风能、核能、生物质能、氢能、地热等。

从新能源定义涉及的产业看,未来电力系统将更多地以风电、光伏为主导增量。

当前中国电力结构仍以火电为主。中国电力企业联合会数据显示,2020年全国全口径发电量为7.62万亿千瓦时。其中,火力发电量5.17万亿千瓦时,占比近七成;其次是水电1.36万亿千瓦时占比17.8%;核电、风电、太阳能发电量分别约占4.8%、6.1%和3.5%。

“要以新能源为主体”,意味着新能源发电量将从目前不足15%的比例,跃升至超过火力发电。这将对火电、新能源、电网等行业带来巨大影响,同时也将产生其他机遇。

储能将迎来春天

“主体地位”这一勺蜜糖,最直接投喂到的是风电、光伏企业。

在3月16日召开的第六届中国能源发展与创新论坛中上,国家发改委能源研究所可再生能源中心研究员时璟丽提出,根据“30碳达峰、60碳中和”目标,2030年风电、光伏发电累计装机要达到12亿千瓦以上,风电、光伏的新一轮爆发式增长已经是确定性事件。

风电、光伏产业链上的企业成为最直接的受益者。这包括以阳光电源(300274.SZ)、固德威(688390.SH)等为代表的逆变器商;以隆基股份(601012.SH)、通威股份(600438.SH)、保利协鑫(03800.HK)等为代表的光伏商;以金风科技(002202.SZ)、明阳智能(601615.SH)、远景能源为代表的风电商等等。

除风光行业外,另一受益方则是储能产业。因为风电、光伏具有不稳定性,高比例新能源需要大量的配套储能。

日前,国家发改委、国家能源局发布的《关于推进电力源网荷储一体化和多能互补发展的指导意见》提出,将在符合电力项目相关投资政策和管理办法基础上,鼓励社会资本等各类投资主体投资各类电源、储能及增量配电网项目,或通过资本合作等方式建立联合体参与项目投资开发建设。

据《科技日报》报道,3月17日从国网青海省电力公司获悉,由国家能源局委托该公司牵头开展的《大规模储能支撑高比例可再生能源电力系统安全稳定运行研究》工作正式启动。

这是国内首次开展该项研究,将填补大规模储能支撑高比例可再生能源电力系统安全的技术空白。

光大证券指出,随着新能源成为主力能源,逐步增量替代火电,电网的稳定性亟需大量储能,配置比例和备电时长将提升。特别是在碳达峰后,储能或在电网侧存量替代火电,承担主力电网调峰调频职责。

目前,包括青海、山西、山东、内蒙古等多个省份已经陆续出台“新能源+储能”相关方案,储能产业正临近商业爆发拐点,即从示范性应用转向运营性应用。

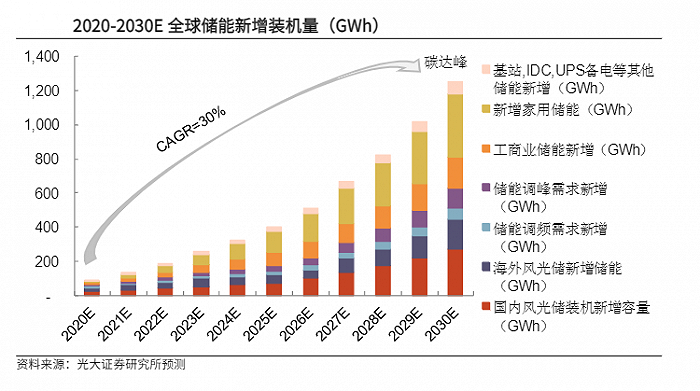

根据中关村储能产业技术联盟数据(CNESA)发布数据,截至2020年三季度,全球储能累计装机总功率为186GW,中国为33 GW。全球发电系统中的储能渗透率为2.8%,中国仅为1.5%,仍有较大上升空间。

同期,全球风光发电累计装机总功率约为1398 GW,新能源配储功率比例仅为0.8%,中国光发电累计装机总功率为446 GW,新能源配储功率比例仅为0.5%。相比目前新增新能源配储功率10%-15%的区间,均有广阔成长空间。

光大证券进一步测算得出,未来储能将是个万亿级市场。

根据光大证券测算,2025年储能投资市场空间约0.45万亿元,2020年-2025年的累计市场空间为1.6万亿元;2030年市场投资可达1.3万亿元,累计规模达6万亿元;2060年市场投资为5万亿元,累计规模达122万亿元。

这一利好将延伸到储能产业链上下游。

按照能量存储形式,储能可分为电储能、热储能、氢储能。其中,电储能是目前最主要形式,这主要包含抽水储能、压缩空气储能、飞轮储能等机械储能技术,以及铅酸电池、液流电池、钠硫电池、锂离子电池等电化学储能技术。

抽水储能技术最成熟、成本最低,但受到地理位置限制。电化学储能则成为目前发展最快、产业化应用前景较大的技术。

这一涉及到的产业链公司,将包括锂钴镍等资源及原材料商,隔膜、电解液等零部件提供商,设备提供商、储能系统集成商、安装商,以及电网公司、通信运营商等终端用户。

此外,庞大的增量及体量需要科学智能的管理,也为数字化、智能化、智慧化的第三方服务商提供了机会,如华为、小米、阿里等加深参与度,共同构建能源互联网。

重构火电价值

要构建以新能源为主体的新型电力系统,除了储能的配套外,还必然伴随着火电在存量和增量上的让步,火电投资也将放缓。

但电力结构的转变并不像想象的那么简单。平安证券碳中和系列报告中指出,火电是占据六成装机容量、七成发电量的主力电源。风电、光伏对火电在电量结构中的替代作用在短、中期内均难有显现。

尤其是占据五成以上装机容量、六成以上发电量的煤电,在气电、抽水蓄能等调峰能源增量有限的情况下,风电和光伏仍将依赖火电提供辅助调节。因此,火电存在的必要性比消减其份额以提供市场空间更为重要。

举例来讲,2017年冬季,国内天然气供需形势严峻,为缓解北京及华北地区天然气紧张形势,中国华能集团启动了应急备用燃煤机组。这就是煤电存在的必要性。

煤电应急调峰储备电源机组,能够在电力、热力供应紧张、电网严重故障以及重大保电需要时发挥应急保障作用,这与保障电网稳定性息息相关。

在碳排放的压力下,火电需要重构自身价值,角色定位将由基核电源加速向调峰电源转变。

从另一角度看,随着火电新增装机的减少,存量火电机组的利用小时数将得到提升。这对于存量火电而言,或是一重利好。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国