投资研报

【券商荐股精选】机构投资者不太关注市场是否见底,而是去选择新赛道,瞄准三大主线这些票(名单)

【碳中和动态分析】南方电网发布服务碳中和工作方案;三家上市公司中标碳中和大单

【新能源汽车每日动见】动力电池配套出现结构性变化!新车公示,磷酸铁锂独占纯电、换电车型,透露什么信号?关注背后成因和投资机会

【硬核研报】“碳中和”不可或缺的环节,环卫装备迎新一轮扩张期!新能源替代趋势下,手握280亿大单的环卫白马即将起飞

来源:中金点睛

◆摘要◆

论本轮银行上涨驱动因素

宏观经济和监管环境利好银行。首先,宏观组预期今年GDP同比增速将达到9%左右,增长更加强调质量和效益,全球经济共振复苏也将计入股价预期。其次,行业监管环境利好银行经营,体现为:金融科技纳入强监管框架,存在监管套利的异业竞争不复存在;大行普惠小微等指导边际趋宽松,区域行经营压力相当部分释放。最后,目前经济复苏仍然处于进行时,贷款利率上行仍然是预期状态,市场交易主逻辑是顺周期和再通胀,银行经营明显受益于此两者。

业绩V型反转已奠定,估值反转正当时,行情仍可持续。银保监会已披露商业银行4Q20净利润同比大增24.1%,业绩V型反转已奠定。目前A/H银行远期市净率分别为0.9/0.7x 远期P/B,如果剔除招行、宁波、平安后,A/H银行估值仅为0.6/0.5x。此前银行普遍交易于1x PB以下主要源自投资者对银行资产质量的担忧,而我们判断此轮问题资产出清后更加健康真实资产负债表有望推动部分破净银行估值修复至1x PB以上。

向前1-4个季度,中金银行组认为A/H银行股上涨空间有望达到40%以上。本轮银行估值反转的核心因素还包括风险溢价因素(ERP)的V型反转。目前,H股/A股目前录得16%/10%,较过去十年历史低点的6%/7%仍有较大调整空间,主要源自过去十年第一次行业业绩负增长大幅修复了资产负债表。向前1-4个季度,业绩反转和风险溢价因素反转将推动银行股票重估,中金银行组认为A/H银行股上涨空间有望达到40%以上。

中证银行指数投资价值分析

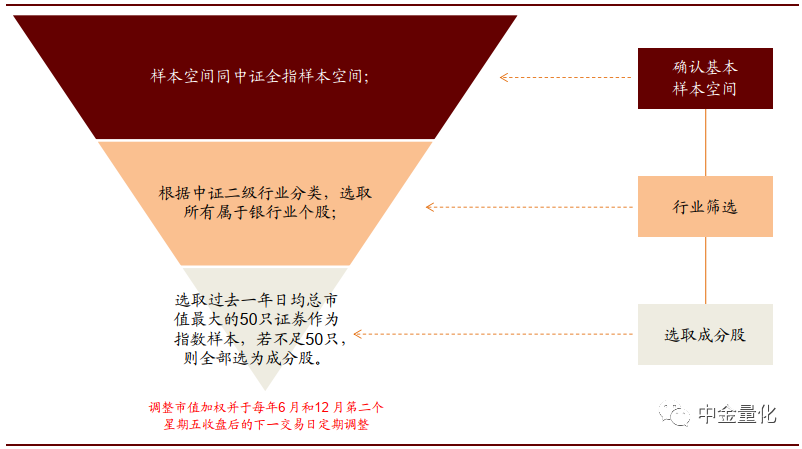

全行业覆盖指数。中证银行指数(399986.SZ)于2013年7月15日发布,指数根据中证二级行业分类筛选所有属于银行业公司,并通过过去一年日均总市值选出市值最大50家公司。但由于目前属于银行业公司数量不足50家,因此指数选取所有银行业公司作为成分。

银行业估值优势明显。2020年后市场经历较为明显的估值扩张行情。但中证银行指数整体估值扩张水平较低,观察中证银行指数PE/沪深300指数PE走势,可以发现当前正处于历史均值向下一倍标准差位置。

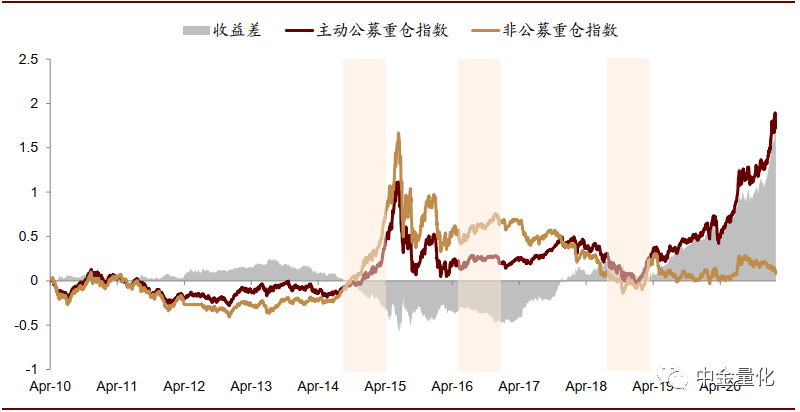

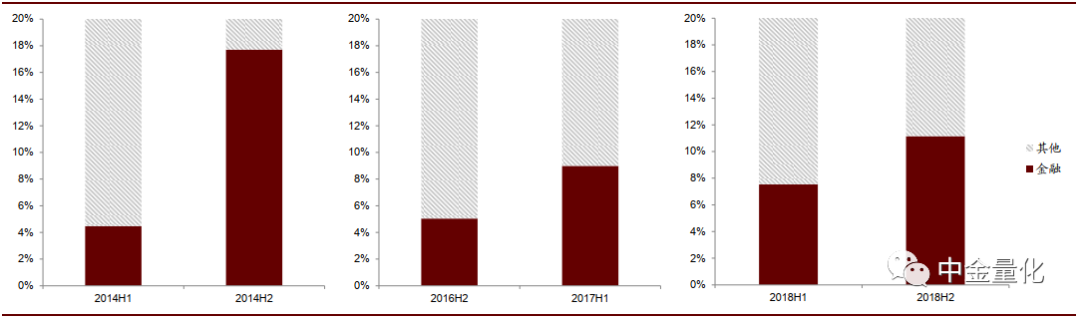

市场下行时中证银行指数防御性凸显。我们以上证指数周线级别走势对市场上升与下跌行情进行划分。当市场下跌时,中证银行指数表现出较强防御属性,具体表现为较主要规模指数更少的损失以及更低的波动率。除此以外,我们构建的主动公募重仓股指数相对收益历史上曾经历三次明显回调,而在这三段时间,主动公募基金均有增持金融行业。

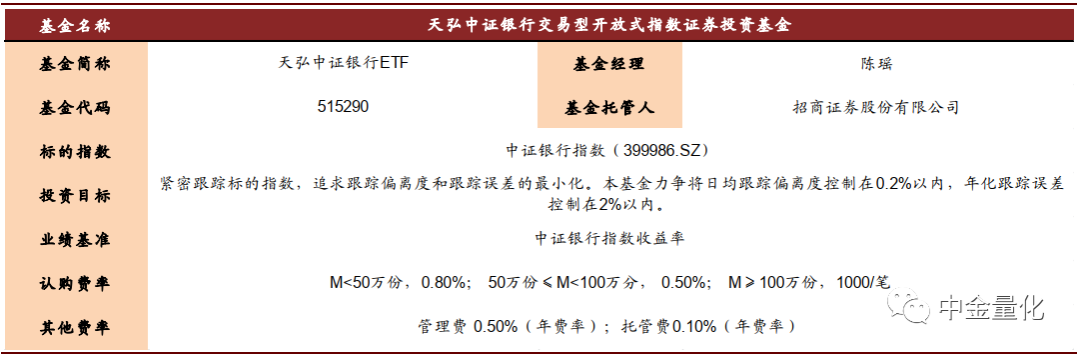

天弘中证银行交易型开放式指数证券投资基金

天弘中证银行ETF以跟踪中证银行指数为目标,通过完全复制的方法进行投资,天弘中证银行ETF基金代码为515290。波动行情下,投资者可通过天弘中证银行ETF布局银行股机会。

风险提示

1)宏观经济修复不及预期,流动性收紧过快,市场情绪降温。2)天弘中证银行ETF在运作过程中,可能面临市场风险、管理风险、技术风险、赎回风险,从而影响基金的整体收益水平。3)基金产品及基金管理人的历史业绩并不代表未来表现。4)本报告不涉及证券投资基金评价业务。

◆正文◆

论本轮银行上涨驱动因素

年初至2021年3月16日,A/H股银行股票上涨14/17%,同期沪深300指数下跌3%/恒生指数上涨7%,银行绝对收益和相对收益均录得较好表现。我们认为目前正处于银行估值反转的起点,行业因素外,宏观经济/监管周期也是利好银行股票表现,业绩反转和风险溢价因素反转将推动银行股票重估,向前1-4个季度,A/H银行股上涨空间有望达到40%以上。

宏观经济和监管环境利好银行

宏观组预期今年GDP同比增速将达到9%左右,政府工作报告提出6%以上的增长目标,增长更加强调质量和效益。如果放眼全球经济体,中国、发达国家、发展中国家依次处于复苏状态,全球性的经济复苏共振意味着上行周期的持续性和幅度让人期待。

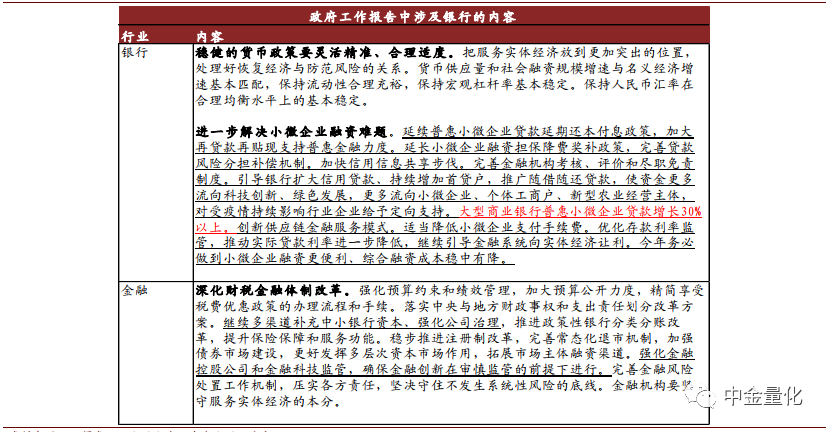

其次,银行业监管进入边际放松周期,主要体现为:金融科技纳入强监管框架,存在监管套利的异业竞争不复存在;大行普惠小微等指导边际趋宽松,数量要求从增长40%到30%,价格要求被删除,区域银行小微客户经营压力相当部分释放。

再次,银行业稳健有序的实践供给侧出清:自包商事件后,四川、山西、河南、陕西、辽宁等地区开始整合重复省内区域银行牌照,降低区域金融风险;2020A全年银行业处置不良资产3.02万亿元,2017-20年累计处置8.8万亿元,超过之前12年总和,我们认为2021年预计处置力度不减,中资银行报表真实健康表现可以期待。

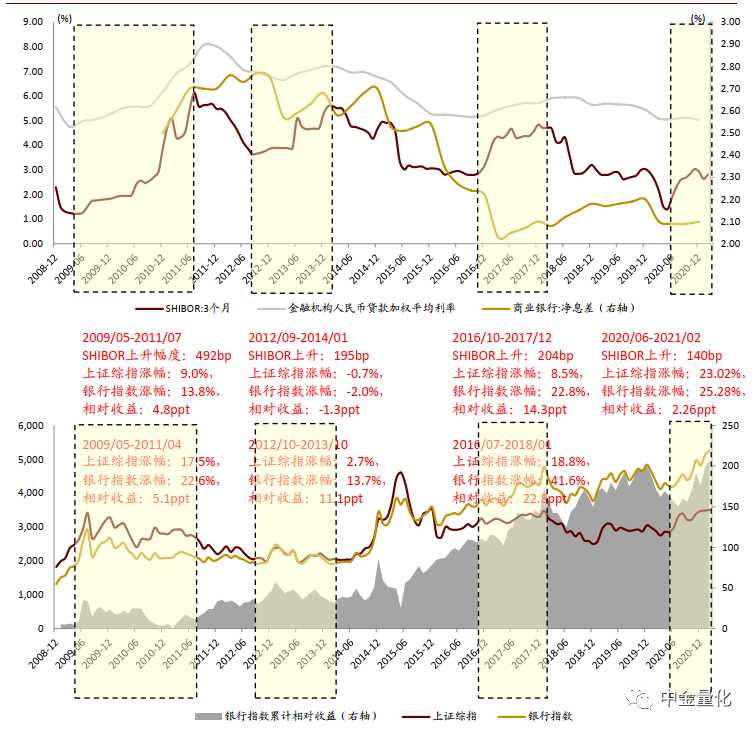

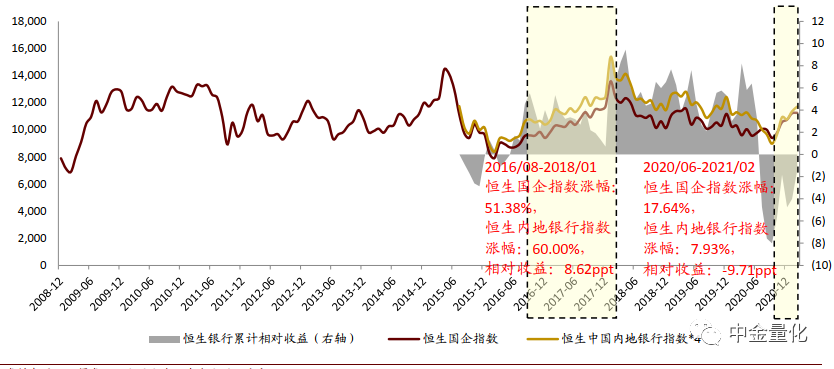

最后,目前经济复苏仍然处于进行时,贷款利率上行仍然是预期状态,市场交易主逻辑是顺周期和再通胀,银行经营明显受益于此两者。回顾历史,银行在利率上行周期(以3M SHIBOR衡量)有67%概率录得相对收益和绝对回报。

图表:市场利率上行周期通常将推高贷款利率,推动净息差趋势性扩张;前三轮利率上行周期中 A股银行录得绝对收益 和相对收益的概率均为 2/3 ,我们认为此轮周期与2016-2018年周期更像,银行有望录得大幅绝对收益和相对收益

资料来源:万得资讯,公司公告,中金公司研究部

图表:政府工作报告涉及银行部分,大行普惠小微压力边际大幅释放,数量要求放松,价格要求删除

资料来源:万得资讯,公司公告,中金公司研究部

业绩V型反转已奠定,估值反转正当时,行情仍可持续

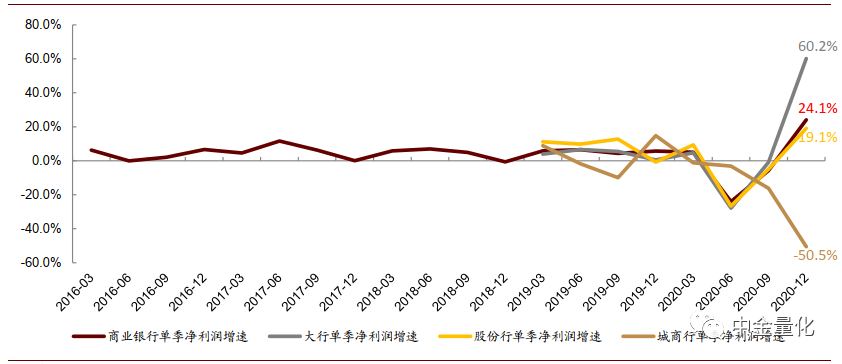

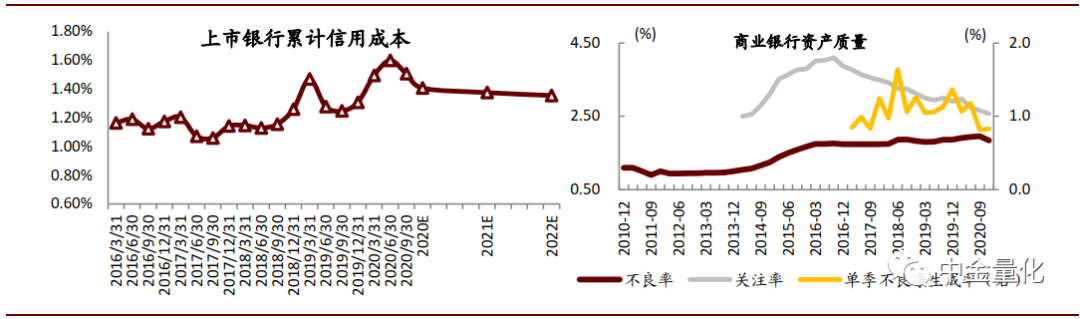

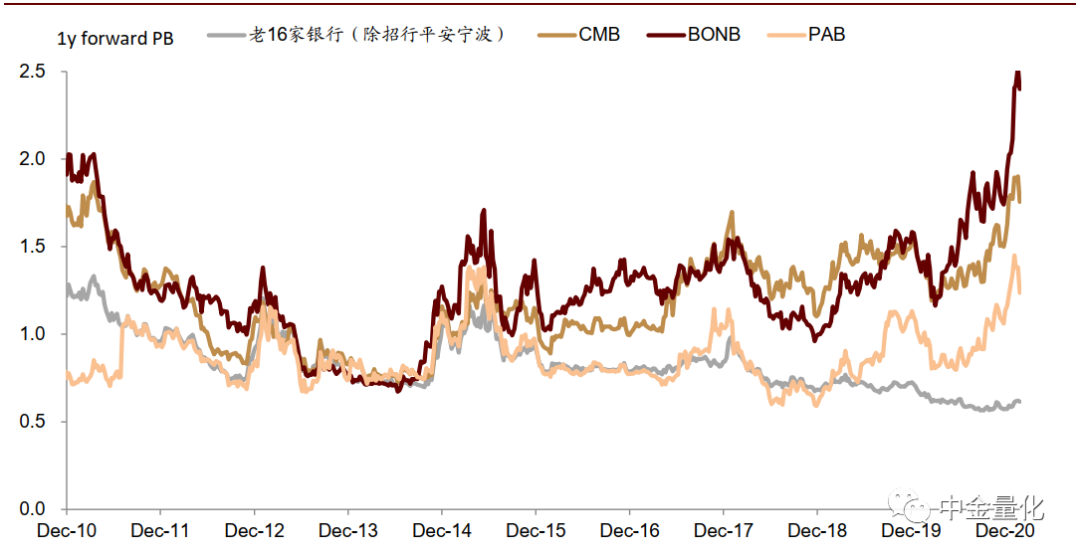

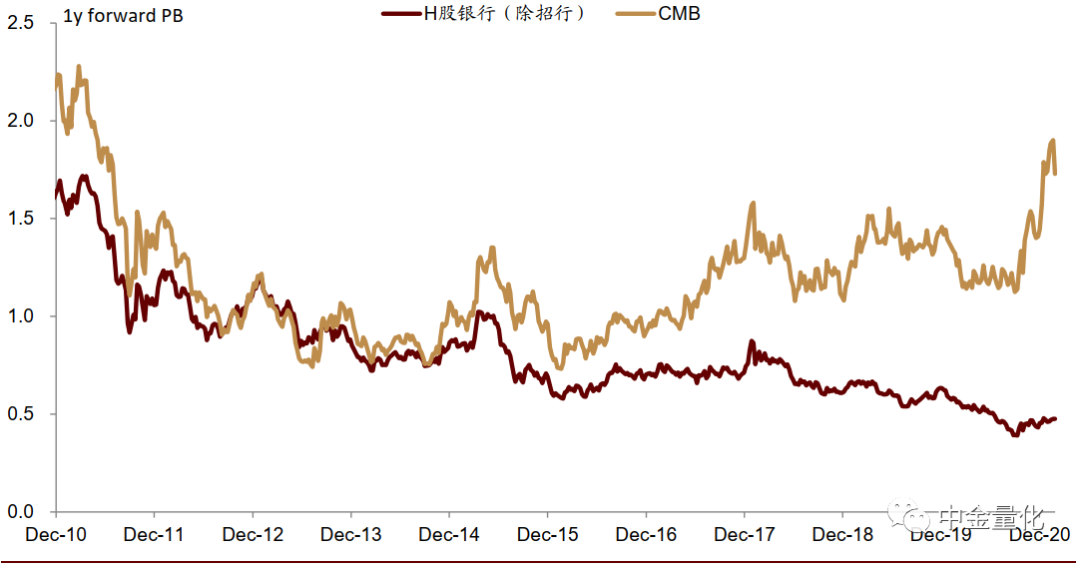

银保监会已披露商业银行4Q20净利润同比大增24.1%,较2Q低点的-24.1%、3Q的-5.8%大幅提升,业绩V型反转已奠定。而一个完整的银行业估值反转往往经历从低点开始的报表修复行情和盈利提升行情两个阶段,核心推动力分别是信用成本见顶回落,和净息差/手续费收入弹性恢复。老16家上市银行信用成本已于2Q20见顶回落,不良率已于3Q20见顶回落,但估值仍有较大提升空间。目前A/H银行远期市净率分别为0.9/0.7x 远期P/B,如果剔除招行、宁波、平安后,A/H银行估值仅为0.6/0.5x。此前银行普遍交易于1x PB以下主要源自投资者对银行资产质量的担忧,而我们判断此轮问题资产出清后更加健康真实的资产负债表有望推动部分破净银行估值修复至1x PB以上。我们判断目前仍处于报表修复为主和盈利提升逻辑为辅的阶段,也就是估值反转的起点。

图表:银行业绩V型反转已奠定

资料来源:万得资讯,公司公告,中金公司研究部

图表:老16家上市银行信用成本已于2Q20见顶回落,不良率自3Q20见顶回落,关注率不断下行

资料来源:万得资讯,公司公告,中金公司研究部

图表:目前A/H银行远期市净率分别为0.9/0.7x 远期P/B,如果剔除招行、宁波、平安后,A/H银行估值仅为0.6/0.5x

资料来源:万得资讯,公司公告,中金公司研究部

向前1-4个季度,中金银行组认为A/H银行股上涨空间有望达到40%以上

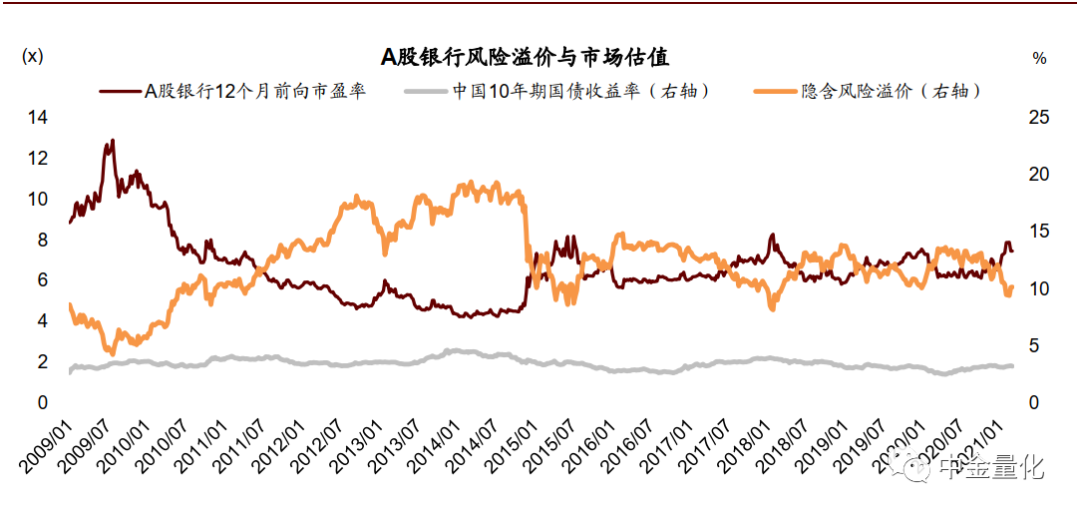

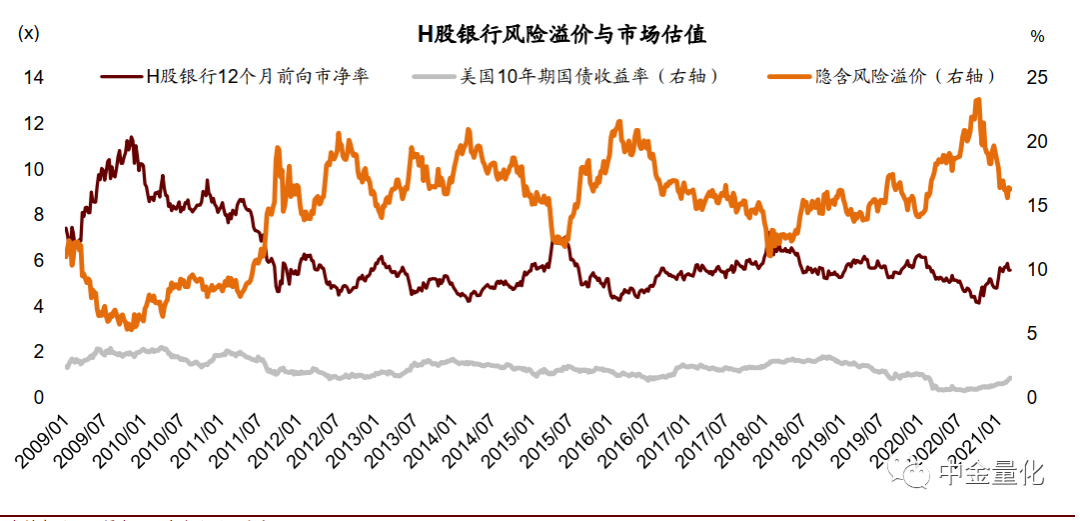

业绩V型反转外,本轮银行估值反转的核心因素还包括风险溢价因素(ERP)的V型反转,目前,H股/A股目前录得16%/10%,较过去十年历史低点的6%/7%仍有较大调整空间,甚至大概率突破历史低点,主要源自过去十年第一次行业业绩负增长大幅修复资产负债表,相当部分银行机构的报表修复至投资者认可的真实健康状态(如披露2020年报后的平安银行)。

此外,头部银行正大力发展的资产管理、财富管理、消费信贷等新机遇业务拥有更高成长空间和盈利能力,我们认为损益表的重构有望推动头部银行估值体系从PB切换至PE,迎来15-25X PE的银行股时代。向前1-4个季度,中金银行组认为A/H银行股上涨空间有望达到40%以上。

图表:A/H 风险溢价近期有所下行,但较历史低点仍然有较大差距

资料来源:万得资讯,中金公司研究部

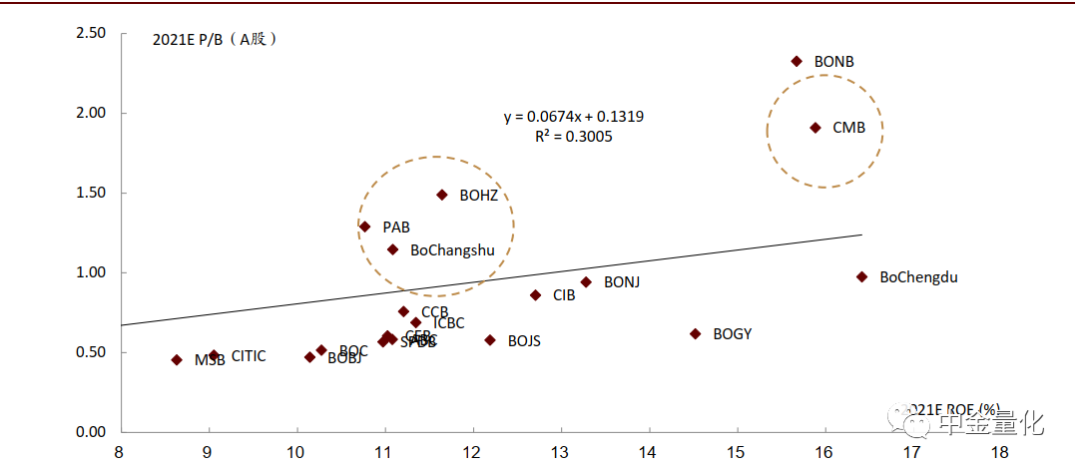

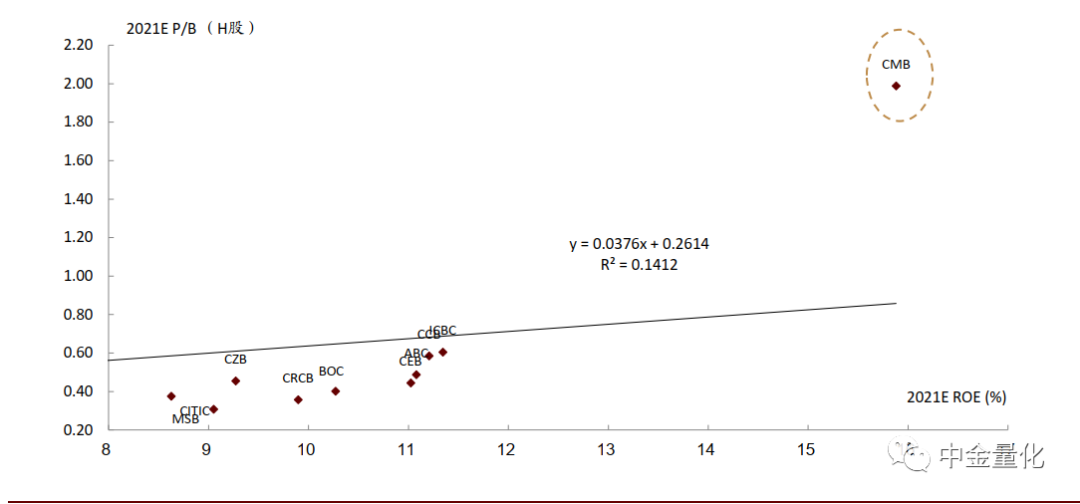

图表:PB vs ROE

资料来源:万得资讯,公司公告,中金公司研究部。数据截止3月16日

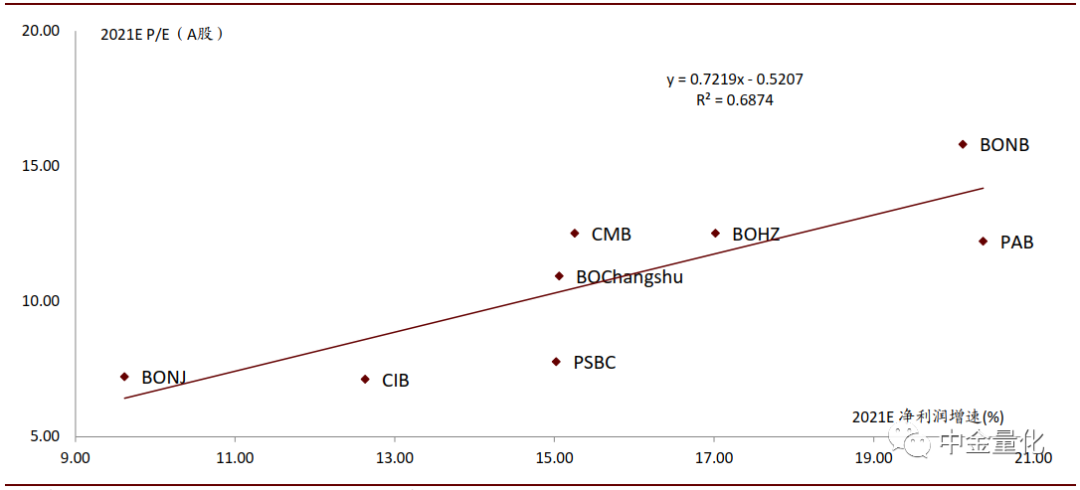

图表:P/B在1x左右的银行已逐渐切换为PEG估值

资料来源:万得资讯,公司公告,中金公司研究部。数据截止3月16日

中证银行指数投资价值分析

中证银行指数彰显低估值、高股息特质

► 编制方法与历史走势

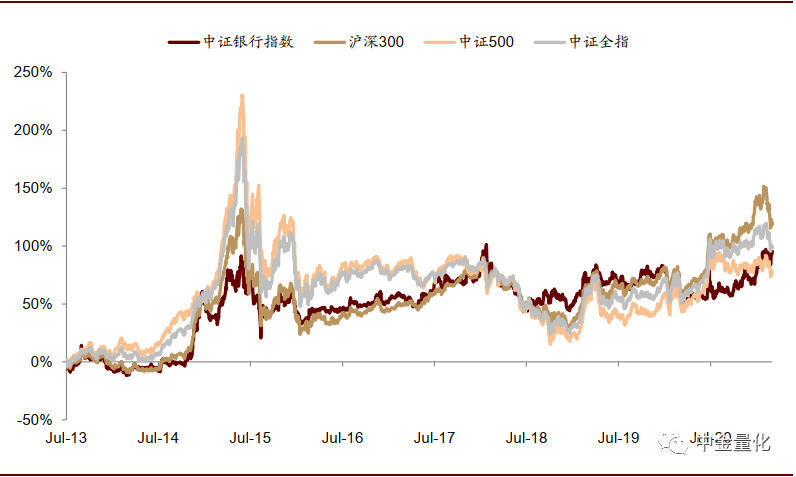

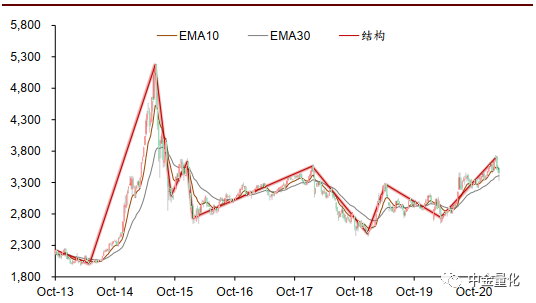

中证银行指数历史表现平稳。中证银行指数(399986.SZ)于2013年7月15日发布,指数根据中证二级行业分类筛选所有属于银行业公司,并通过过去一年日均总市值选出市值最大50家公司。但由于目前属于银行业公司数量不足50家,因此指数选取所有银行业公司作为成分。自发布以来,指数长期表现平稳,移除2014年指数大幅走高带来的上行波动外,整体波动率较沪深300、中证500等规模指数低。

图表:中证银行指数编制方法

资料来源:中证指数公司,中金公司研究部

图表:中证银行指数历史表现平稳

资料来源:万得资讯,中金公司研究部(2013.7.15-2021.3.16)

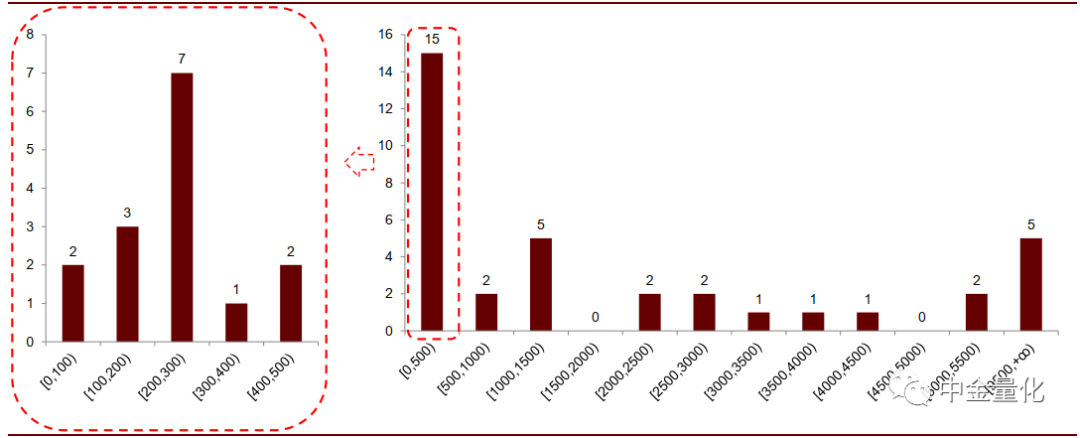

► 成分股市值分化严重,权重相对集中

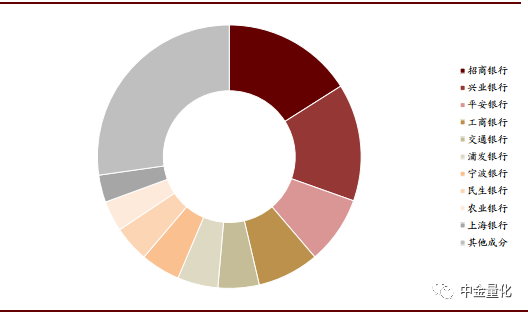

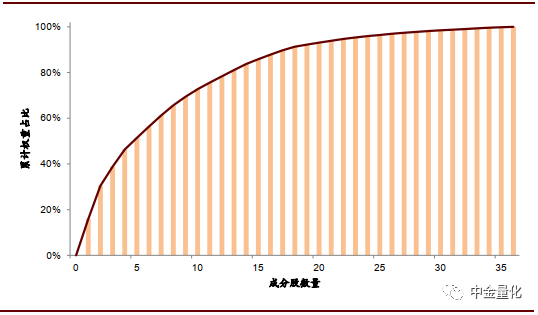

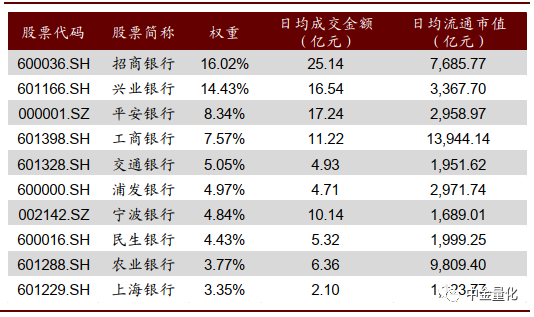

指数权重向头部大市值个股集中。从市值分布上,成分股市值分布两级分化明显。截止2021年3月16日,36只成分股中有15只总市值小于500亿元,其中更有12只不足300亿元。与此同时,成分内有5只个股总市值规模大于9,500亿元,工商银行与建设银行总市值规模更是接近20,000亿元。由于指数基于调整市值对成分股进行赋权,因此出股权重相对集中,CR3(招商银行、兴业银行、平安银行)占比约为40%。

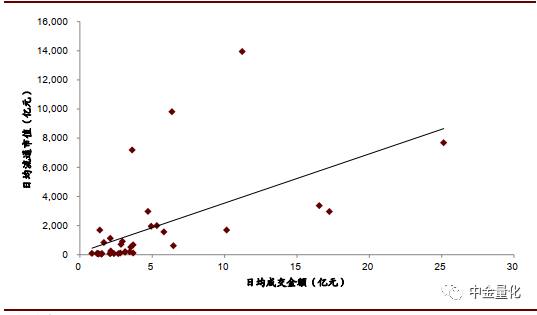

成分股成交与流通市值基本正相关。虽然指数成分股市值两级分化,但从个股成交量上看,基本与个股流通市值正相关。指数成分2020年日均成交金额与日均流通市值相关系数为0.57,整体相关性较高。

图表:中证银行指数成分股市值分布较为极端

资料来源:万得资讯,中金公司研究部(数据截止2021.3.16)

图表:成分股权重分布

资料来源:万得资讯,中金公司研究部(数据截止2021.3.16)

图表:指数权重CR3接近40%

资料来源:万得资讯,中金公司研究部(数据截止2021.3.16)

图表:成股股成交金额与流通市值正相关

资料来源:万得资讯,中金公司研究部(2019.12.31-2020.12.31)

图表:成分股CR10日均成交金额与日均流通市值

资料来源:万得资讯,中金公司研究部(2019.12.31-2020.12.31)

►银行业估值优势明显,基本面维持稳定

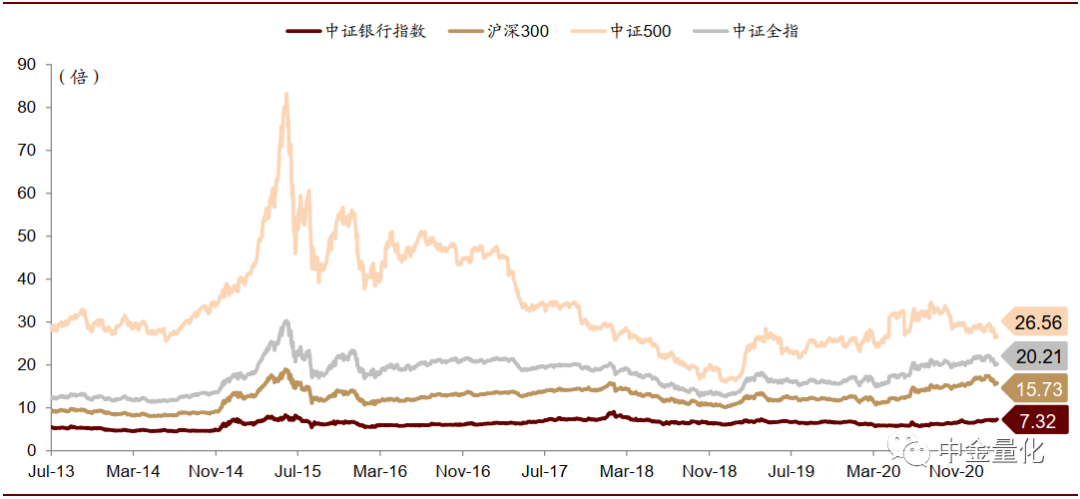

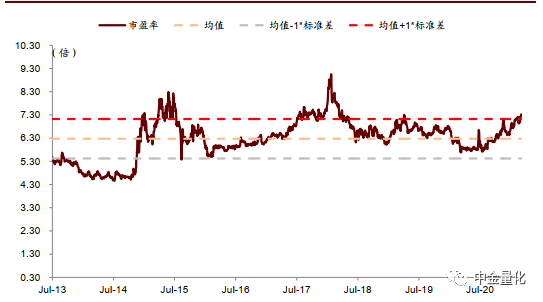

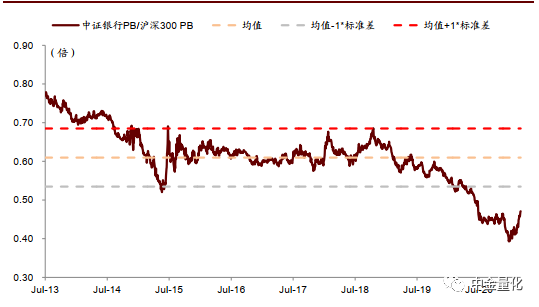

中证银行指数估值长期相对较低。历史上中证银行指数估值相对较低,2013年以来,指数市盈率估值长期低于沪深300、中证500等规模指数。当前中证银行指数市盈率为7.32倍,对应均值向上一倍标准差位置。从主要规模指数市盈率走势来看,2020年后市场经历较为明显的估值扩张行情。但中证银行指数整体估值扩张水平较低,观察中证银行指数PE/沪深300指数PE走势,可以发现当前正处于历史均值向下一倍标准差位置。

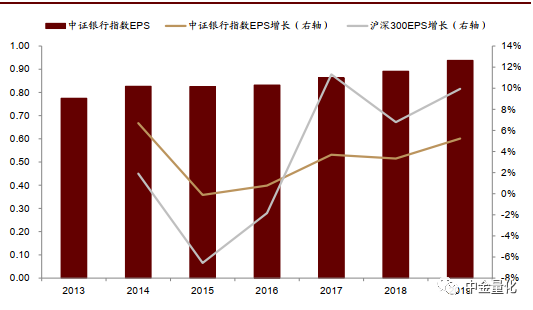

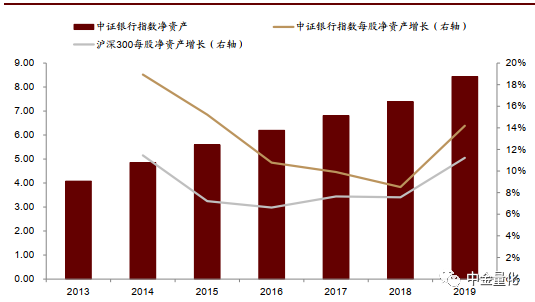

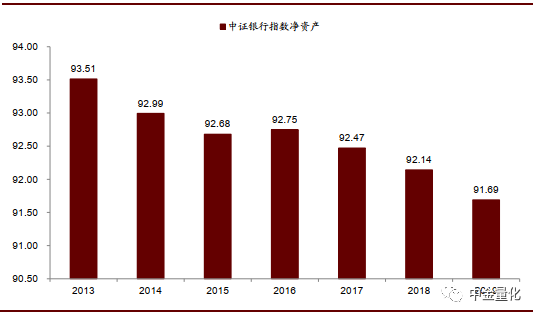

中证银行指数基本面整体稳定。2013年后,中证银行指数EPS维持正增长,虽然2015年后整体增幅较沪深300低,但增长率相对稳定,波动率较沪深300低。与此同时,中证银行指数ROE在经历过去几年的下降后,2020年后一致预期ROE走平,资产负债率也有所下降。

图表:中证银行指数长期估值较低

资料来源:万得资讯,中金公司研究部(2013.7.15-2021.3.16)

图表:中证银行指数市盈率

图表:沪深300指数市盈率

图表:中证银行指数当前估值处于相对低位(沪深300市盈率口径)

图表:中证银行指数当前估值处于相对低位(沪深300市净率口径)

图表:中证银行指数整体EPS增长较为稳定

图表:中证银行指数净资产增长相对稳定

图表:中证银行指数2020年后一致预期ROE走平

图表:资产负债率近年有所走低

资料来源:万得资讯,中金公司研究部(2013.7.15-2021.3.16)

► 高股息、低波动下防御性凸显

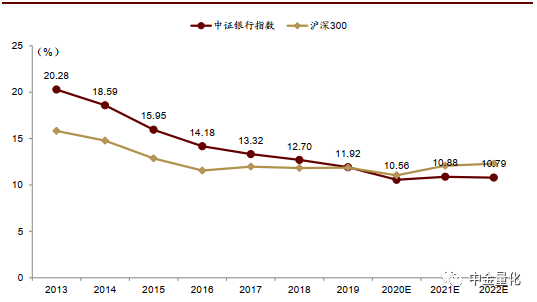

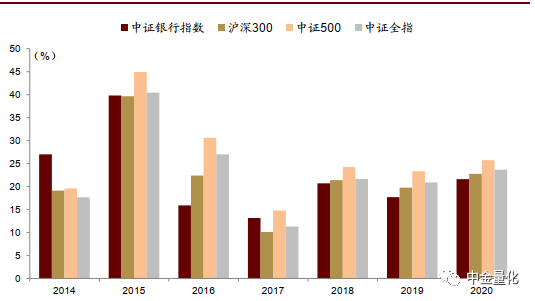

中证银行指数彰显高股息、低波动特征。历史上中证银行指数整体股息率高于沪深300、中证500等规模指数,大部分年份中证银行指数股息率基本能到达沪深300指数股息率一倍或以上。而从波动看,除2014年银行业大幅走强推高波动率外,中证银行指数整体波动率基本较主要规模指数低。

市场下行时中证银行指数防御性凸显。我们以上证指数周线级别走势对市场上升与下跌行情进行划分。当市场下跌时,中证银行指数表现出较强防御属性,具体表现为较主要规模指数更少的损失以及更低的波动率。

图表:历史上中证银行指数股息率较高

图表:除少数年份外,中证银行指数年化波动率较低

图表:上证指数周线级别分段

图表:当市场处于下跌趋势时,中证银行指数相对抗跌,且波动率较低

资料来源:万得资讯,中金公司研究部(2013.7.15-2021.3.16)

当主动重仓指数回调时,主动基金倾向加仓金融板块。我们以公募主动股票型基金每季度公布的十大重仓股构建重仓股指数。2010年以后,重仓股指数较非重仓股指数收益经历了三次较为明显回调,分别为2014年末、2016年末至2017年初以及2018年末。而在这三段时间,主动公募基金均有增持金融行业。

图表:主动公募重仓股指数及非重仓指数走势

资料来源:万得资讯,中金公司研究部(2013.7.15-2021.1.31)

图表:历史上三次主动公募重仓股指数相对收益回调期间,主动公募基金均对金融行业进行增持

资料来源:万得资讯,中金公司研究部

天弘中证银行交易型开放式指数证券投资基金

天弘中证银行交易型开放式指数证券投资基金(下称:天弘中证银行ETF)以跟踪中证银行指数为目标,通过完全复制的方法进行投资,天弘中证银行ETF基金代码为515290。基金经理为陈瑶女士,管理年费率为0.50%,托管年费率为0.10%,均处于同类型基金平均水平。

图表:天弘中证银行ETF产品要素

资料来源:万得资讯,中金公司研究部

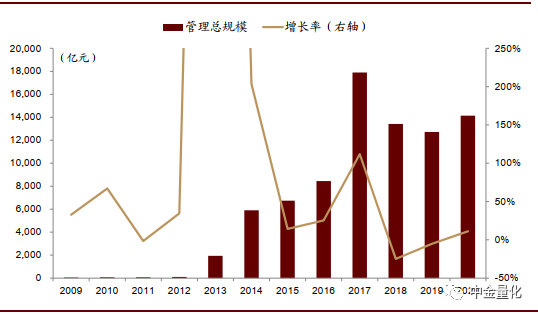

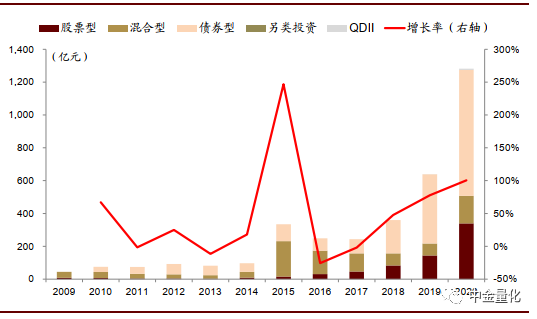

天弘基金管理有限公司成立于2004年11月8日。截止2020年末,天弘基金管理有限公司资产管理规模为14,140亿元,位列公募基金行业第一。非货币型产品管理规模为1,282亿元,创公司成立以来新高,其中股票型产品管理规模为340亿元,债券型产品管理规模为767亿元。2020年公司股票型产品与债券型产品规模均得到长足发展,对应增长率分别为136%与82%。

图表:截止2020年年底,天弘基金管理资产总规模位列公募行业第一

资料来源:万得资讯,中金公司研究部

图表:截止2020年年底,天弘基金非货币基金管理规模为1,282亿元,创历史新高

资料来源:万得资讯,中金公司研究部

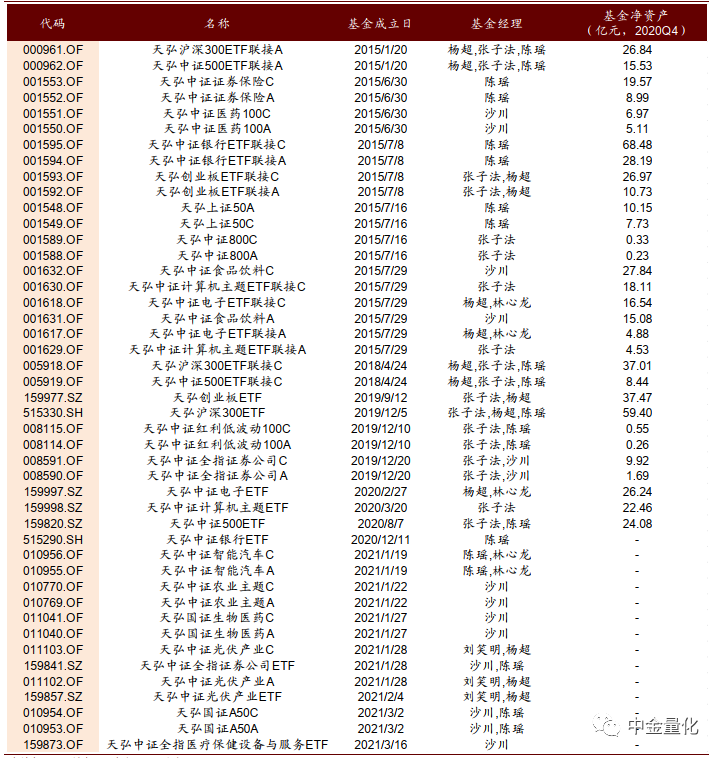

图表:天弘基金旗下被动股票型基金

资料来源:万得资讯,中金公司研究部

风险提示

1)宏观经济修复不及预期,流动性收紧过快,市场情绪降温。

2)天弘中证银行ETF采用完全复制的被动式投资策略,在基金管理运作过程中,可能面临市场风险、管理风险、技术风险、赎回风险,从而影响基金的整体收益水平。

3)本报告对于基金产品的研究分析仅基于历史公开信息与量化模型,可能受指数样本股变化、量化模型失效等而产生一定的分析偏差。基金产品及基金管理人的历史业绩、回溯分析并不预示其未来表现。本报告亦不对基金产品未来资产配置情况、投资业绩等进行预测。

4)本报告不涉及证券投资基金评价业务,不涉及对具体基金产品的投资建议,亦不涉及对具体个股的投资建议。本报告内容仅供参考,投资者应结合自身风险偏好及风险承受能力,充分考虑指数编制规则、样本股变化、基金管理人的投资风格、投资策略、资产配置情况等各种因素可能对基金产品业绩产生的影响;投资者须特别关注指数编制公司、基金公司等官方披露的信息。

文章来源

本文摘自:2021年3月18日已经发布的《基金产品分析(6):盈利估值双保障,波动行情关注银行股机会》

分析员 邓志波 SAC 执业证书编号:S0080518100002 SFC CE Ref:BQD384

分析员 张帅帅 SAC 执业证书编号:S0080516060001 SFC CE Ref:BHQ055

分析员 严佳卉 SAC 执业证书编号:S0080518110004 SFC CE Ref:BNF177

分析员 王汉锋 SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

法律声明

向上滑动参见完整法律声明及二维码

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国