原标题:菱电电控:应收账款和芯片采购真假成谜 过监管关易过市场关难

来源微信公众号:天下公司

2018年和2019年,由应收账款期后回款情况得到的一年以上应收账款余额与披露的数据不一致,应收账款真实性存疑。各品牌芯片采购额真假难定,芯片采购平均价格来源成谜。如此混乱的信披竟能通过审核挂牌上市,菱电电控该如何面对二级市场的质疑?

本刊研究员 刘俊梅/文

3月12日,武汉菱电汽车电控系统股份有限公司(下称“菱电电控”,证券代码:688667)终于挂牌上市。

从上交所官网披露信息来看,菱电电控的IPO申请于2020年6月4日获上交所受理,期间经历两轮问询审核后,于2020年11月10日通过科创板上市委的会议审核,并于2021年2日获证监会核准上市。

据招股说明书披露,菱电电控是一家汽车动力电子控制系统提供商,主营业务包括汽车发动机管理系统、摩托车发动机管理系统、纯电动汽车动力电子控制系统、混合动力汽车动力电子控制系统的研发、生产、销售和技术服务,产品包括汽油车和摩托车的EMS,电动车的MCU、VCU,混合动力汽车的EMS、VCU、MCU和GCU。目前,菱电电控销售收入主要集中于汽车EMS领域,且以商用车领域为主。在乘用车领域,菱电电控EMS产品自2017年开始陆续进入二三线乘用车市场,在当前国六排放阶段,EMS产品尚需要通过二三线整车厂车辆充分验证才能进入一线自主品牌。

尽管菱电电控已经上市,但研读其招股说明书(注册稿)及历次问询回复却发现,菱电电控关于应收账款及芯片采购的信披内容仍有一些疑问待解。

应收账款回款情况真实性存疑

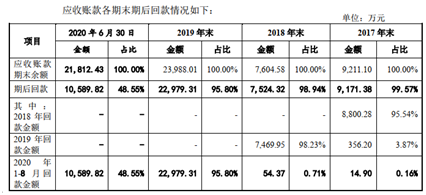

招股说明书(注册稿)披露,2017-2019年及2020年上半年,菱电电控应收账款(含合同资产)期末余额分别为9211.1万元、7604.58万元、23988.01万元和21812.43万元,其中按单项计提坏账准备的应收账款余额分别为0万元、0万元、370.23万元和349.51万元,按账龄组合计提坏账准备的应收账款余额分别为9211.1万元、7604.58万元、23571.66万元和21338.72万元。

同时,首轮问询问题20回复中披露了应收账款各期末期后回款情况,具体如下表所示:

由上表可知,2017年,菱电电控应收账款期末余额为9211.1万元,在2018年收回8800.28万元,因此,截至2018年期末,菱电电控2017年期末应收账款余额中仍有410.82万元有待收回,且这部分应收账款余额的账龄已经超过一年。

同理,根据2018年期末应收账款余额及期后回款情况可计算出,2019年期末,菱电电控超过一年以上账龄的应收账款余额应为134.63万元。

但从招股说明书及问询回复的信披内容来看,2018年及2019年,菱电电控一年以上应收账款期末余额与上述分析并不一致。

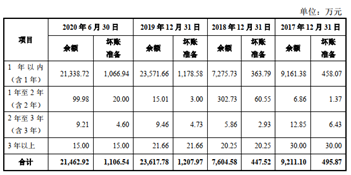

招股说明书只提供了按账龄组合计提坏账准备的应收账款的账龄结构,具体结构如下表所示:

由于2018年菱电电控的应收账款全部为按账龄组合计提坏账准备的应收账款,因此,由上表可知,2018年,菱电电控一年以上账龄的应收账款余额为328.85万元。这显然低于由应收账款期后回款情况推算出的结果(410.82万元)。

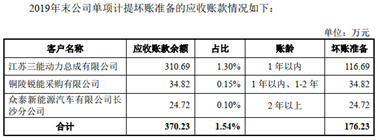

2019年,菱电电控应收账款期末余额中,有370.23万元是按单项计提坏账准备的应收账款,其账龄结构在首轮问询问题20回复中予以披露,具体如下表所示:

由上表可知,2019年,因按单项计提坏账准备的应收账款期末余额中,有34.82万元的账龄既有1年之内,也有1年以上的。

因此,结合按账龄组合计提坏账准备的应收账款账龄结构可计算出,2019年,菱电电控一年以上账龄的应收账款期末余额不会超过105.67万元。而这一结果也低于由应收账款回款情况推算出的结果(134.63万元)。

综上所述,2018年和2019年,招股说明书及首轮问询回复披露的一年以上账龄的应收账款期末余额和由应收账款回款情况推算出的一年以上账龄的应收账款期末余额存在明显的差异。这意味着,招股说明书和首轮问询回复关于应收账款的内容出现了信披问题,或者是招股说明书及首轮问询回复披露的应收账款账龄结构出现了信披问题,或者是首轮问询回复披露的应收账款回款情况出现了信披问题,亦或是二者兼有。至于究竟谁出现了问题,这一疑问只能由菱电电控及其中介机构来回答了。

说不清的芯片采购情况

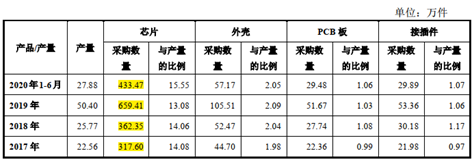

招股说明书(注册稿)披露,2017-2019年及2020年上半年,菱电电控采购的原材料主要包括电喷件、芯片、电子元器件和其他四类。其中,芯片采购额分别为2502.41万元、2896.44万元、4984.33万元和3976.98万元,在原材料采购总额中的占比分别为14.01%、14.16%、11.67%和13.78。

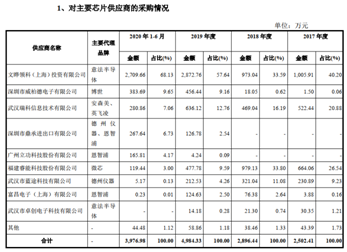

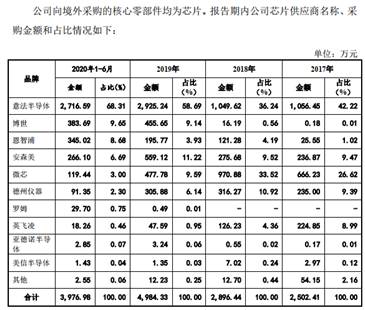

同时,招股说明书披露了主要芯片供应商的采购情况,包括供应商名称、芯片品牌、采购金额等,具体如下表所示(下称“表1”):

此外,首轮问询问题11回复中,菱电电控又从品牌角度披露了芯片的具体采购情况,具体如下表所示(下称“表2”):

对照上述两表发现,表1和表2均是对报告期内所有芯片采购情况的披露;表1以供应商为主,表2以品牌为主,且表1中还有部分源于其他供应商的芯片品牌不确定,由此可以推断出,表1中各品牌芯片的采购额应不大于表2中各品牌芯片的采购额。

但梳理的结果却表明,对大部分品牌芯片而言,表1和表2间的这一逻辑关系并不成立。

首先看安森美和英飞凌芯片的采购情况。表1显示,武汉瑞科信息技术有限公司代理的芯片品牌为安森美和英飞凌,2017-2019年及2020年上半年,菱电电控向武汉瑞科信息技术有限公司采购安森美和英飞凌芯片金额分别为522.44万元、469.04万元、636.12万元和280.86万元。

但由表2可知,2017-2019年及2020年上半年,菱电电控采购安森美和英飞凌芯片的金额分别为164.72万元、401.91万元、606.71万元和284.36万元。

因此,2017-2019年,菱电电控仅向武汉瑞科信息技术有限公司一家供应商采购安森美和英飞凌芯片的金额就比其当期采购的安森美和英飞凌芯片采购额分别高出60.72万元、67.13万元和29.41万元。

再如博世芯片。表2显示,2017-2019年及2020年上半年,菱电电控采购博世芯片的金额分别为0.18万元、16.19万元、455.65万元和383.69万元。

但表1却显示,2017-2019年及2020年上半年,菱电电控向深圳市威柏德电子有限公司采购的博世芯片金额分别为1.5万元、18.05万元、456.44万元和383.69万元。

也就是说,2017-2019年,菱电电控仅向深圳市威柏德电子有限公司一家供应商采购博世芯片的金额就比其当期采购的博世芯片采购额分别高出1.32万元、1.86万元和0.79万元。

此外,2018年微芯芯片采购额、2020年上半年的德州仪器和恩智浦芯片采购额都存在类似的不合逻辑之处。

除表1和表2间各品牌芯片采购额有违逻辑外,芯片的采购价格也令人费解。

招股说明书(注册稿)显示,2017-2019年及2020年上半年,菱电电控采购芯片的平均价格分别为7.25元、7.74元、7.55元和9.12元。

同时,审核意见落实函问题2关于“报告期内,ECU/VCU/MCU的主要原材料采购量与产量间的关系”的回复显示,2017-2019年及2020年上半年,菱电电控芯片采购数量分别为317.6万件、362.35万件、659.41万件和433.47万件。结合报告期各期的芯片采购额可计算出,2017-2019年及2020年上半年,菱电电控采购芯片的平均价格分别为7.88元、7.99元、7.56元和9.17元。

显然,基于芯片采购额和采购数量计算出的芯片平均采购价格与招股说明书披露的芯片平均采购价格并不完全相同,二者分别相差0.63元、0.25元、0.01元和0.05元。

如果将0.01元的价格差解释为可接受的计算误差的话,那么2017年0.63元的价格差无论如何都不能再看作是可接受的计算误差了。由此自然会问,菱电电控招股说明书及审核意见落实函回复中披露的芯片采购平均价格、芯片采购额以及芯片采购数量,究竟是哪一个出现了信披错误?

信披真实性是市场对菱电电控做出合理价值评估和投资决策的基础,如果菱电电控无法保证其信披的真实性,市场又将如何对其做出合理的价值评估和投资决策呢?

附:菱电电控IPO主要中介机构

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国