累计未弥补亏损高达8500万!炬光科技IPO能否成功上岸?丨IPO棱镜

炬光科技近年收入主要来源于行业上游元器件领域,收入规模相对更小,且该公司总体仍处于研发投入和拓展应用阶段,部分年度净利润存在亏损。此外,其存货账面价值较高,或存在存货减值风险

《投资时报》研究员孙依然

随着新一代智能汽车中光电技术的应用越来越广,激光器市场有望搭上智能汽车发展的“快车”。

近日,主营业务一直围绕激光器展开的西安炬光科技股份有限公司(下称炬光科技)拟向资本市场发起冲击。本次IPO,该公司拟公开发行不超过2249万股,占发行后总股本比例不低于25%。拟募集资金10.1亿元,将分别用于炬光科技东莞微光学及应用项目(2.44亿元)、激光雷达发射模组产业化项目(1.67亿元)、研发中心建设项(1.5亿元)和“补充流动资金项(4.5亿元)中。

炬光科技成立于2007年,在激光行业已布局十四载,主要从事激光行业上游的高功率半导体激光元器件、激光光学元器件的研发、生产和销售。目前,其正在拓展激光行业中游的光子应用模块和系统(包括激光雷达发射模组和UV-L光学系统等)的研发、生产和销售。

《投资时报》研究员查阅该公司招股书注意到,与同行业可比公司相比较,炬光科技近年收入主要来源于行业上游元器件领域,收入规模相对更小,且该公司总体仍处于研发投入和拓展应用阶段,部分年度净利润存在亏损。此外,该公司存货账面价值较高,或存在存货减值风险。

存在累计未弥补亏损

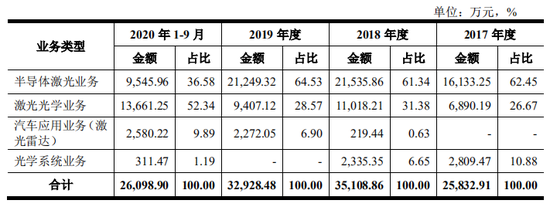

招股书显示,炬光科技产品逐渐被应用于先进制造、医疗健康、科学研究、汽车应用、信息技术五大领域。其主要收入来源于半导体激光、激光光学业务,目前该公司正在拓展汽车应用和光学系统业务领域。

2017年至2019年及2020年1—9月(下称报告期),炬光科技营业收入分别为2.64亿元、3.57亿元、3.35亿元和2.65亿元,归属母公司股东的净利润分别为-944.7万元、1885.86万元、-8062.37万元和2515.61万元,扣除非经常性损益后归属于母公司所有者的净利润分别为-2912.39万元、-49.20万元、-8077.89万元和1805.80万元。

可以看到,该公司营收及利润的增长情况并不稳定,且净利润亏损为常态。

截至2020年9月30日,炬光科技累计未分配利润为-8499.05万元,存在未弥补亏损。在首次公开发行股票并在科创板上市后,若该公司短期内无法实现盈利并弥补累积亏损,其将存在短期内无法向股东现金分红的风险。

对此炬光科技表示,存在未弥补亏损主要是由于三方面原因,分别为期间费用率较高、存货跌价和商誉减值。

报告期内,炬光科技期间费用率分别为41.79%、38.09%、54.62%和40.30%,相关费用支出较高;存货跌价准备余额占当期期末存货余额比重分别为23.11%、22.61%、22.40%和19.74%,存货跌价准备计提较为充分。

同时,2019年,其新收购海外公司LIMO受德国经济下滑和下游光纤激光器行业销售收入下降等因素,呈现亏损状态,经评估计提商誉减值5708.26万元。

并购LIMO或导致商誉减值

《投资时报》研究员注意到,炬光科技2007年起步于“产生光子”的高功率半导体激光器,2017年并购LIMO后拥有“调控光子”的技术能力。

LIMO是一家致力于拓展激光光学元器件的新兴应用领域的公司,主要从事激光光学业务,拥有线光斑整形技术、光束转换技术、光场匀化技术、晶圆级同步结构化激光光学制造技术等多项核心技术。

收购LIMO无疑为炬光科技带来了业务能力上的弥补和扩展,但由于收购时的商誉较高,若宏观经济、市场环境和监管政策等发生重大不利变化,导致相关资产组未来收入增长率、毛利率和折现率等指标不及预期,将可能引发商誉减值,并会对炬光科技业绩造成不利影响。

事实上,报告期内,LIMO公司商誉已开始减值。

在产品方面,招股书显示,炬光科技的激光光学业务典型产品包括光束转换器、光场匀化器等。报告期内,其光场匀化器在光刻应用产品单价分别为22.30万元/件、20.38万元/件、20.87万元/件和20.91万元/件,光场匀化器等相关产品为炬光科技贡献了较大业务收入。

同时,激光光学业务收入分别为6890.19万元、1.1亿元、9407.12万元和1.4亿元,占主营业务收入的比重逐年提高,为其主营业务收入的重要来源之一。

整体来看,炬光科技境外收入占比较高,数据显示,其来自亚太区域、EMEA区域(欧洲、中东和非洲国家)、美洲区域的报告期内收入占比分别为59.02%、59.7%、53.28%及55.61%。随着海外疫情和国际贸易关系变化等因素影响,LIMO的2020年业绩也受到冲击,商誉减值及LIMO业绩的不稳定性,或将影响炬光科技的主营业务收入。

炬光科技主营业务收入划分

数据来源:公司招股书

存货减值风险

同时值得注意的是,炬光科技存货金额处于较高水平。报告期各期末,炬光科技存货账面价值分别为1.1亿元、1.5亿元、1.3亿元和1.4亿元,占各期末流动资产的比例分别为33.46%、41.01%、41.92%和30.02%。存货余额分别为1.4亿元、1.9亿元、1.7亿元和1.8亿元。截至2018年末,其存货余额较2017年末增长5162.73万元,炬光科技解释主要系同期业务规模扩大,备货相应增加所致。

《投资时报》研究员注意到,炬光科技存货主要由原材料、在制品、自制半成品及库存商品等构成。报告期各期末,原材料占存货账面余额占比分别为48.67%、48.89%、48.82%和57.56%,占比波动上升。

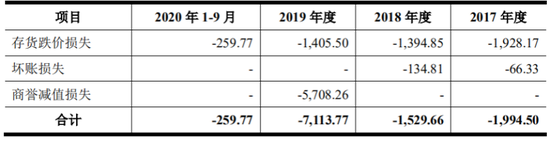

此外,报告期内炬光科技资产减值损失金额分别为-1994.50万元、-1529.66万元、-7113.77万元和-259.77万元,主要系该公司计提相应的存货跌价损失和商誉减值损失,其中2019年度计提相应的商誉减值损失主要为计提LIMO商誉减值损失。

值得一提的是,存货周转率分别为1.4次/年、1.24次/年、1.15次/年和0.76次/年,呈逐年下降趋势。同时,同业公司锐科激光(300747.SZ)、杰普特(688025.SH)和联赢激光(688518.SH)2017年—2019年的存货周转率平均值分别为2.32次/年、2.14次/年和2.50次/年,显著高于炬光科技。

对于存货周转率低于行业平均水平,招股书中提到,主要系为及时满足客户的供货需求,激光二极管芯片等备货安全库存量较大。

其进一步表明,若未来市场需求发生一定改变、市场竞争加剧或公司不能有效拓宽销售渠道、优化库存管理、合理并且有效地控制存货规模,可能导致存货积压,存在一定的存货跌价风险。

炬光科技资产减值损失情况(万元)

数据来源:公司招股书

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国