下载新浪财经APP,了解全球实时汇率

来源:期权世界

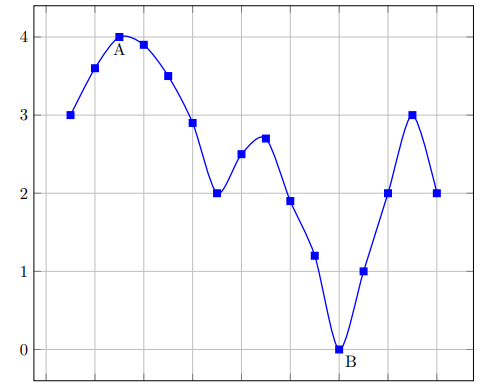

看跌期权的 Vega 之和与看涨期权的 Vega 之和为几乎一样,因此差异的变化对损益的影响比重较大。下面我们来看一下△Sp=△σp−△σc 的变动。如图所示,是任意绘制的看涨期权减去看跌期权隐含波动率的图形。

图:隐含波动率的差异

图:隐含波动率的差异图中的横轴轴表示时间,纵轴表示看涨期权的隐含波动率减去看跌期权的隐含波动率后的值(σp−σc)。A 点的σp−σc=4,B 点的σp′−σc′=0。两点之间的隐含波动率变化就是△Sp=△σp−△σc=0−4=−4。此时总持仓的损益变化公式如下。

波动率套利交易策略在较短时间内对持仓损益影响最大的因素不是波动率平均的变化,而是波动率差异的变化(△Sp),其大小是看涨期权与看跌期权 Vega 平均乘以波动率差异变化的值。观察波动率平均的图形与波动率差异的图形就会发现两者之间有巨大的差异。波动率差异在实际交易中被用到的情况有很多。

这一现象说明可以利用波动率套利策略做超短线交易,如果波动率套利策略在考虑手续费及滑点之后仍然能够获得收益,那么就说明这种策略可以在短期或超短期交易中使用。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国