翁淑华微博再度寻夫!丽人丽妆:一半利润来自品牌合作方“施舍”,黄韬如离婚公司实控人恐改姓马!

来源:市值风云

作者" 观韬

流程编辑 |小白

“

2020年营收重回两位数增长大概率来自新冠疫情带来的消费方式改变;2017至2019年,丽人丽妆计提的返利金额分别为1.28亿,2.1亿以及2.16亿,即一半的利润是合作品牌的“施舍”。

”

3月8日女神节当天,丽人丽妆(605136.SH)董事长黄韬的妻子翁淑华微博寻夫,隔空喊话“希望丈夫回归家庭”,抱怨黄老板近几年晚上从不回家,并@黄老板包括“乡村教师代言人-马云”在内的一众朋友,希望他们可以帮忙传话。

后来,双方在网上你来我往,猛料不断。哪里堆满金钱,哪里就充斥着诱惑和传说,资本市场的花边新闻向来不比娱乐圈少。

但这件事最无辜的要数股民。自翁淑华女士3月8日网络寻夫至今,丽人丽妆区间最高跌幅24.39%,对应约34亿市值,引得一众股民哀声载道。

迫于压力,丽人丽妆在3月18日发布2020年业绩报告作为回应。效果嘛,立竿见影,当天差1分钱触及涨停价,最终报收29.40元/股,较前一日上涨6.72%。

还等什么呢?一起来看看这份决定股价走势的年报。

一、自2018年以来,营收增长再次突破两位数

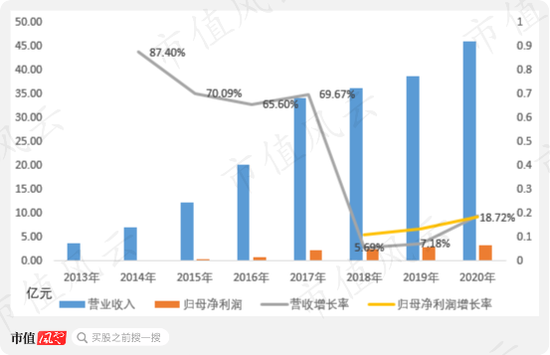

2020年,丽人丽妆实现营业收入46亿元,同比增长18.72%,归母净利润3.39亿元,同比增长18.70%,与营收增长基本同步。

这个业绩增长放到历史增长数据中来看根本不值一提,但却是自2018年以来,丽人丽妆营收增长首次突破两位数。

风云君曾在《丽人丽妆:女人的钱,也没那么好赚》对丽人丽妆做过详细分析,简单做下回顾。

丽人丽妆2010年成立,2020年9月在上交所主板上市,实际控制人就是开头提到的黄韬黄老板。

丽人丽妆通过买断的方式向化妆品品牌方或其国内总代理采购产品,并在电商平台开设品牌官方旗舰店,以网络零售的形式把产品销售给终端消费者,此即公司的电商零售业务。

作为依托淘宝平台起家的众多企业之一,丽人丽妆几乎全部的收入都来自天猫平台,2020年来自天猫平台收入45.14亿元,占比98.14%。

说的直白点,丽人丽妆其实就是个小卖铺,只不过这个小卖铺是开在互联网平台上,规模开的比较大而已。

因此决定公司增长上限核心就是合作的化妆品品牌数量和品牌知名度。理论上品牌数量越多,品牌知名度越高,收入增长越快,这在丽人丽妆历史增长数据中都得到验证。

部分品牌想自己在网上开旗舰店,丽人丽妆就利用自己开旗舰店的经验给这些品牌提供官方旗舰店的建设、运营服务,或为品牌方就某项产品或活动提供营销推广服务。此即丽人丽妆的品牌营销运营服务。

电商零售业务和品牌营销运营服务,谁才是拉动2020年营收增长的引擎呢?

二、挣的始终是走量的钱和辛苦钱

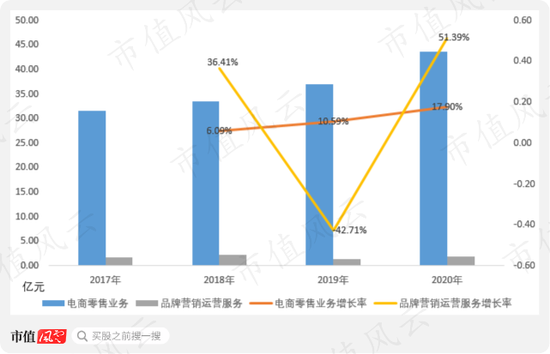

2020年,丽人丽妆电商零售业务营收43.62亿元,贡献了94.84%的营业收入,品牌营销运营服务收入1.99亿元,营收贡献4.33%。

电商零售业务作为丽人丽妆的发家业务仍发挥着中流砥柱的作用。

电商零售业务同时还是2020年营收增长的主要引擎,17.90%增长率与2020年18.72%的总营收增长率基本一致。

品牌营销运营服务虽然2020年营收增长高达51.39%,但从绝对值来说,1.99亿元营收仍低于2018年巅峰值2.30亿元,2020年高增长主要是由于2019年该业务营收下滑较大导致的。

什么是电商零售业务营收增长的关键因素?会是代理的大品牌增加吗?

1、合作的大品牌化妆品并未增加

据2020年年报:

60多个品牌数量与招股书基本一致,再把“持续”“稳重有升”等词结合起来理解就是合作的化妆品品牌并没增加,即使增加也不是大品牌。

未来有望获取新的知名品牌吗?风云君推断概率不会很大,建议持续关注公司相关公告。

而丽人丽妆准备在母婴、服饰寻找新机会以及尝试在东南亚复制丽人丽妆的商业模式也一定程度上印证了风云君的判断。

因此,风云君猜测2020年重回两位数增长大概率是因为疫情导致消费者更多选择线上购物引起的。

2、营收高增长的同时,计提大额存货跌价准备?

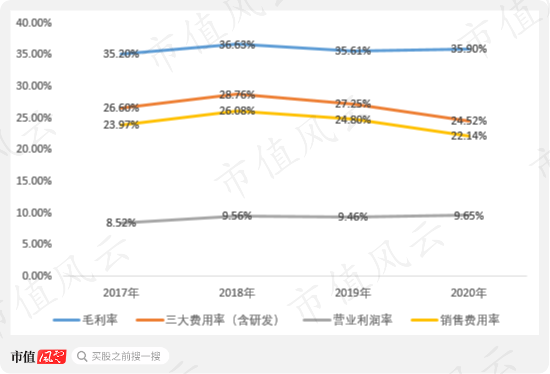

丽人丽妆毛利率比较稳定,维持在36%上下,即基本上以65折从合作品牌拿货。

近两年,由于销售费用增幅低于收入,销售费用率逐渐下降,从而使得三大费用率逐年下降。如下图:

2020年,三大费用率下降2.74%,但丽人丽妆营业利润率同比仅上升0.19%,主要是当年计提了0.86亿元存货跌价准备和0.14亿元其他应收款减值损失。

0.86亿元存货跌价准备较2019年的0.35亿元增长149.79%,翻了1倍多,并不是存货质量下降,2020年末存货较2019年明显增加是主要原因。

2020年末,丽人丽妆存货8.45亿元,较2019年末5.17亿元增长63%。在计提存货跌价准备时,丽人丽妆除了按存货账面价值与可变现净值孰低计提跌价准备外,还会考虑个别商品滞销及物流环节出现的部分损坏。

存货金额越大,出现滞销和物流损坏的概率就越高。从相对值来说,2019年末,存货跌价准备占期末存货余额的5.52%,2020年末为8.53%,跌价准备计提比例有所上升。

总体来说,2020年存货跌价准备计提合理,但存货金额大了,风险自然也就上去了,这点需要持续关注。

3、没有证据表明,期末存货高增长一定带来次年营收高增长

另一方面,存货增长并不一定意味着积压,也可能是提前备货,那这意味着来年收入高增长吗?

2018年末,为应对“双十一”、“年货节”,丽人丽妆当年年末存货增长59%,与2020年末基本接近。

但年末存货增长不一定意味着明年的业绩增长,2019年末的存货余额要低于2018年,但2020年是近几年唯一两位数增长的年份。

关于丽人丽妆的其他指标,风云君不再赘述,总体来说,丽人丽妆报表结构简单,现金流及现金储备充沛,历史上一直少有带息负债,其最核心问题就是能否持续增长。

也有不少人担心合作品牌会甩开丽人丽妆自建官方旗舰店,但是风云君可以劝大家把心放到盆骨里,一点也不用担心,因为丽人丽妆挣的其实也是挣的走量和辛苦钱。

虽然是65折拿货,但是净利率每年不过7个点左右,更重要的是,这7个点的净利润,还有一大半是“施舍”来的。

2017至2019年,丽人丽妆计提的返利金额分别为1.28亿元,2.1亿元以及2.16亿元,分别占当年利润总额的43.83%、60.45%及58.93%,即一半左右的利润是合作品牌“施舍”来的。

按照这个数据,如果没有返利,净利率可能只有3.5%左右,你要是合作品牌,一次性买断后卖给别人不香吗,干嘛费劲挣这点辛苦钱。

最后,可能是吃瓜群众最关注的话题,黄韬这个走上人生巅峰的男人,既然不爱了,干嘛不离婚呢?

三、如果离婚,公司实控人将变成马云?

丽人丽妆虽然不是堪比茅台的好生意,但至少还算块不错的家业。

根据上市时招股书,风云君没有查到翁淑华在丽人丽妆的持股记录,虽然是夫妻联手创业,但大概率翁淑华在丽人丽妆没有股票。

而黄老板目前持有丽人丽妆33.49%股权,按照3月18日收盘价,对应约40亿市值,如果离婚时认定为两人共同财产,黄老板得分出去20个亿。

更要命的是,如果分出一半股权,黄老板的持股比例将变为16.75%,将低于第二大股东阿里巴巴(中国)网络技术有限公司,控制权可能都不在了!到时候实控人有可能是马爸爸,也可能被认定为无实际控制人。

但是,话又说回来了,翁淑华如果坚持离婚,黄老板又能怎样呢?如今,黄夫人屡屡在微博上发声,是不是有人支招先争取舆论的支持呢?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国