热点栏目

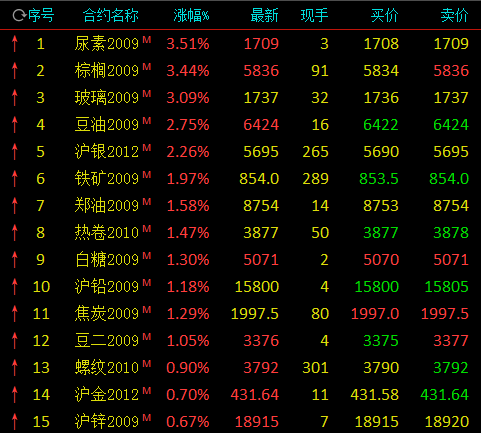

热点栏目8月3日,国内期市开盘,尿素跳空高开涨逾3%,油脂类走高,棕榈油涨逾3%,豆油涨近3%。黑色系走高,玻璃涨逾3%,铁矿石涨近2%。

华泰期货:印标刺激,尿素期现坚挺

需求方面,综合说农需不温不火,部分地区备肥已基本结束,环比变动不大;复合肥短期第一批备肥结束,但之后仍有备肥计划,但因备肥周期长,故对上游正反馈有限;工需延续弱势,故内需一般;而外需因新印标出现额外提振。而供给端,短期基本持稳,之后有小幅下滑预期,环比供弱需强。本周尿素行情因印标反复而波动较大,但整体坚挺,后市来看,短期新增印标带动看涨情绪,供需矛盾不大,成本支撑虽然因无烟煤弱稳有所松动,但印标的提振仍会持续。

油脂油料:豆粕变速不变向,油脂迎接最后的怒放

国际大豆方面,国际市场主要关注点仍是美国出口及天气。中国继续大量采购美豆,巴西已无多少余量大豆可售,贴水大幅上涨,四季度中国进口美豆仍较巴西豆具有成本优势。美豆新作截至7月26日优良率72%,气象预报显示未来产区天气总体良好,美国新作丰产的预期加强,关注8月USDA月度供需报告对单产的调整。国际棕榈方面,7月马来棕榈油产量预计出现小幅下滑,但出口需求保持旺盛,因此7月马来棕榈油库存将继续呈下降趋势,降幅预计在15-20万吨,推算7月马来棕榈油库存重回170万吨的前期低点位置。

因此,在当前产地库存水平偏低、产量表现不及预期、出口需求有支撑的情况下,国际棕榈油价格出现了明显上涨。国内蛋白粕市场,下半年尤其四季度中国大豆进口需求转向美国,美国产量和中美关系还存在不确定性,后期还有天气炒作可能,豆粕具有成本支撑。需求端,豆粕成交提货良好,6、7月起豆粕表观消费量均为历史同期最高,远好于市场预期。当前养殖利润仍十分丰厚,后期随生猪存栏恢复,猪料增长或进一步提振豆粕需求。

国内油脂方面,油脂市场价格上涨热点在豆棕菜三大油脂之间轮番切换。南美豆油和东南亚棕榈油阶段性供需紧张不断推升国际油脂价格,而国内的进口偏少和收储加剧了现货流通市场的紧张情况,使得油脂价格出现整体上涨。但在后期产地棕榈产量恢复临近的情况下,油脂价格上涨趋势的时间窗口有限,或在近期完成最后阶段的加速上涨冲顶。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国