柯映红:疫情冲击下美国金融科技行业新趋势

原创 柯映红 北大金融评论杂志

美国金融科技(Fintech)行业在过去的10多年,迅速发展并走向成熟,通过领先的技术,给金融服务行业带来深刻的变化。新冠疫情爆发以来,美国金融科技受到冲击;与此同时,疫情迫使人们改变固有的行为方式和观念,也为金融科技的发展提供新的契机。日前,纽约KGA联合创始人柯映红在《北大金融评论》上发表文章,指出美国金融科技行业出现了一些值得关注的新趋势。

移动支付迎来拐点

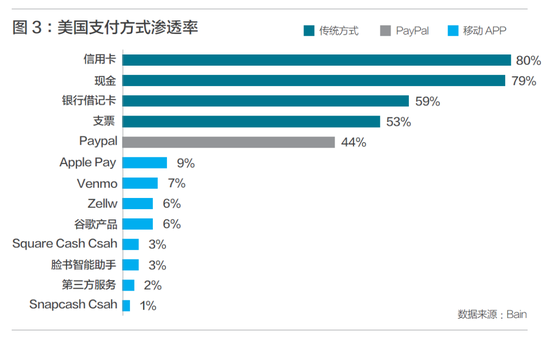

长期以来,美国消费者主要依赖借记卡、信用卡、银行转账以及现金这几种传统支付方式,积习难改。尽管美国智能手机普及率达到70%,移动支付在美国迟迟难有大的突破。这次疫情为移动支付创造了难得的发展契机。

疫情中,传统支付手段成为潜在的病毒传播渠道。美国防疫机构CDC提醒消费者,尽量不要使用现金、信用卡/借记卡、支票等支付手段。VISA、MasterCard已推出无触碰卡,但是消费者在商店购物消费,仍需要拿出卡来完成支付。有研究发现,卡比现金更不卫生。消费者迅速转向无接触(NFC)移动支付。

美国智能手机用户大约2.3亿。目前主要的移动支付提供方是Apply Pay,Google Pay,Samsung Pay,其中Apple Pay的市场占有率为47%,Google19%,Samsung Pay17%。2018年,全美国大约50%的商店接受Apple Pay,比2017年增长了50%,而2015年,这个数字仅为3%。

疫情前,根据预测,2020年使用Apple Pay的人数将达到3300万人,占智能手机用户的14.5%。这个数字现在看来偏保守。一项对361家在疫情期间继续营业的小型商户的调查显示,27%的商户反映使用Apple Pay的客户明显增加。

我们可以大胆预见,美国移动支付的拐点来临。

信贷市场的技术突破

与美国的移动支付情况类似,美国的信贷市场,长期以来习惯于通过电话交易,加上产品标准化相对低,通过电子交易平台成交的产品,有的仅仅在20%左右。行业长期养成的交易习惯,改变起来难度较大。在这次疫情中,这个市场出现了令人瞩目的变化。一家金融科技公司Market Axess在疫情中脱颖而出。

Market Axess成立于20年前,总部位于纽约,为机构投资者和经纪商提供债券和其它固定收益产品的电子交易平台,平台采用机器学习和AI技术来捕捉市场行为、流动性以及可供交易的债券产品。尤其要指出的是,Market Axess的Open Trading平台,可将多家流动性提供者与吸收者连接起来,以匿名的方式相互间进行交易。

在2008年之前,信贷产品由大银行垄断,它们单方面向市场提供流动性。2008年金融危机后,由于监管规则发生变化,导致银行交易信贷产品的成本增加,不得不大幅度减少信贷产品的交易。不少资产管理公司借此机会成为这个市场的积极参与者,它们既作为流动性吸收者,也扮演流动性提供者。

Market Axess的电子交易平台正是为市场出现的这种新趋势而设计。平台的推广经过几年持续不断的努力,聚拢了1700家流动性提供者和吸收者,耐心地帮助投资者逐渐改变长期形成的交易与心理习惯。

在受疫情影响的动荡市场环境中,Market Axess的平台经常是所有市场中唯一的价格提供方,成为重要的流动性来源,第一季度平台上的日交易量比去年同期增长了53%。另外,因为有众多参与方参与到交易中,提高了成交质量,降低了交易成本。

Market Axess在疫情中,进一步改变了投资者在信贷市场的交易习惯,也进一步奠定了电子交易平台在信贷市场的地位。在金融科技领域,不乏类似的案例。

数字货币

美国在推出数字美元方面,态度始终不明朗。数字美元的积极倡导者之一,前美国期货交易委员会主席ChristopherGiancarlo曾经发表一番看法:“我认为中国人非常聪明。中国当然想让人民币像美元一样成为一种全球储备货币。他们分步骤地建立以人民币定价的商品市场,他们正在分步骤地朝着把人民币变成国际标准和国际储备货币的方向努力。他们认识到,国际化货币的特征之一是使用的便捷性。向数字货币发展是聪明的做法,美国不能因为美元今天的领导地位就满足现状停止努力,就假定美元明天、甚至10年、20年后,还一定居于领导地位。美元巨大的优势不会短时间消失,但我们不能满足于现状。开发数字美元,不失为聪明之举,将有助于维护美元作为全球储备货币的领导地位。”

Giancarlo对数字美元的呼吁应者寥寥。直到今年2月份,美联储的官员还发表讲话,表示即便其它国家纷纷推进央行数字货币,美国需要评估风险,不会贸然做出决定。

疫情爆发后,美国通过了历史上最大金额的经济刺激方案The CARES Act,向个人和中小企业发放2万亿美元的现金补贴和贷款。但在补贴发放过程中,暴露出不少问题。资金从联邦政府到银行再到企业或个人,发放渠道不畅,需要最短几周,最长20周才能把这笔巨额补贴发放到需要的个人或机构手中。

这个方案的草案中包含了关于使用数字美元和数字美元钱包作为发放手段的讨论。由于种种原因,这部份内容没有出现在最终通过的方案中。但是,参议院和众议院分别有议员单独提出关于数字美元和数字美元钱包的议案,并在国会中继续推动讨论。

4月中旬,有国会议员认为需要新一轮的经济刺激,推出新的方案The ABC Act,提议能否被通过,尚不清楚。但值得特别关注的地方是,负责撰写草案的议员再次提出数字美元与数字美元钱包,并强调,“最迟不超过2021年1月份,应该提供选项,允许补贴的接收方使用数字美元钱包来接收补贴。”国会议员接力提出数字美元,这是前所未有的形象。

数字美元及其区块链支付系统,一年半之前,就已经在一家纽约的上市商业银行Signature Bank被开发并投入使用,服务于该银行的机构客户。金融监管机构批准了这个银行的数字美元及其支付平台。美国已经具备这方面的技术、应用案例以及研究。推动数字美元的根本障碍在于保守的监管理念,陈旧的金融市场运营习惯。疫情的爆发,以及在疫情中发放救济补贴款遇到的各种困难与挑战,终于使美国痛下决心,把数字美元摆上议事日程。

疫情在美国爆发短短几个月时间,从政府层面到消费者层面,在短短时间内,强烈感受到疫情的巨大危害性,造成的巨大冲击波及到经济、金融和社会活动的各方面。这迫使美国政府、机构和个人重新考量现状,在较短的时间改变固有的思维和行为方式,有些改变将成为疫情之后的新常态。在这个过程中,金融科技成为求变求生存的重要手段之一,我们可以预见,疫情之后,美国的移动支付的普及将大大提速,各类资产的交易将进一步电子化,美国政府将放下迟疑和犹豫,迅速联手私营企业,加速推进数字美元。

……

本文完整版刊登于《北大金融评论》第4期

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国