2020年上半场已经结束。整体而言,A股走势震荡不休,大起大落,突出的市场特征为产业趋势加流动性泡沫综合作用下极致的估值分化。大成基金下半年策略报告从当前市场特征、宏观中观微观背景及边际变化几个层面分析市场,并对未来投资进行展望。

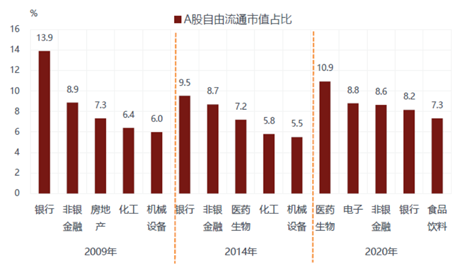

一、突出的市场特征:极致的估值分化

大成基金认为,目前的市场风格与经济结构的变化、产业发展趋势是匹配的,但在流动性推动下,风格趋势被进一步强化,使得符合产业方向的股票估值泡沫化。

这种现象历史上有案例。比如2000年的科网泡沫,当年的网络股上涨,大方来说,网络科技确实代表了生产力方向,但是实际在资金助推下出现泡沫;还有如今的特斯拉,代表新能源车的方向,可能放在未来十年来看,资金对于特斯拉的追捧是对的,但流动性过剩将估值分化推到极致。2009年宽信用阶段,市场上涨的主线是周期性行业,因为当时中国的地产黄金周期才刚刚开始。现在的成长性公司与当时的周期性行业类似,但现在尽管宏观环境也是宽信用,市场并不未大幅炒作直接受益于宽信用的周期性行业,而是借着流动性宽松去炒长期方向向好的科技医药行业。

需要注意的是,如果下半年流动性出现边际的变化,那么高估值板块相应也会面临更大的调整压力,风格反而会阶段性的向低估值板块漂移。

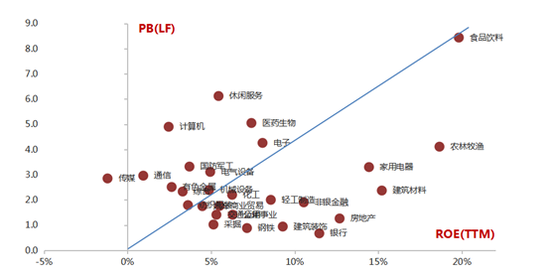

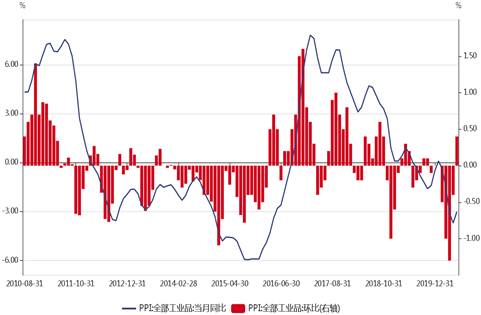

图1:目前各类行业估值和盈利的匹配程度

(数据来源:wind;2020年7月31日)

二、宏观背景:长期高杠杆环境中消费品和科技估值扩张

大成基金认为,中美对抗、全球化的退潮以及疫情的常态化等因素,降低了长期全球高杠杆低增长低通胀的环境改变的可能性。

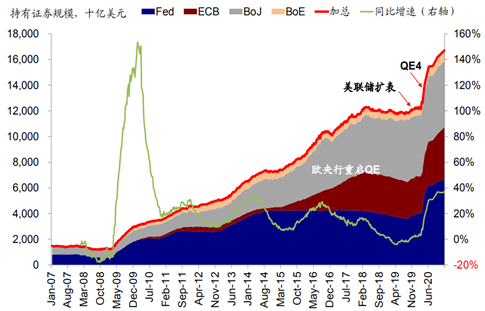

从海外环境看,新一轮的债务更加疯狂,资本更加过剩,利率中枢下台阶,资本回报率下降;过剩流动性体现为资产价格泡沫(价格幻觉)而非通胀,意味着企业盈利能力无法得到改变,经济无法实现正循环(实体回报率过低)。

图2:全球央行资产负债表规模

(数据来源:wind;2020年7月31日)

而国内方面,长期经济增长的动力未解决。由于资本过剩而潜在经济增长很弱,使得融资错配的现象一直存在,系统性的经济投资回报率低于融资成本,因此,经济未来几年仍难说有起色。另一方面,随着新一轮杠杆率的上升(上半年杠杆率增幅为21个百分点,上升到266.4%),社会对市场经济增长前景更为悲观。高杠杆下资金流动不活跃,全社会获取现金流的能力仍然较弱,未来债务风险或进一步积累。

另外,值得注意的是,上半年全球短期政策加大宽松,力度空前,流动性泛滥,利率大幅下降,国内政策调整更着眼于长远考虑。对内,政策的核心是改变信用体系:从土地、房子等抵押物为基础的信贷扩张到以信用为基础的扩张,改变间接融资体系,发展直接融资;对外,在逆全球化及中美对抗等百年未有之变局下,政策在着力减少国外依赖,强调大国循环,发展国内市场。

综合以上宏观背景,大成基金认为:长期低利率加结构性通胀(工业品通缩,服务/消费品通胀)的基准假设为消费品和科技估值扩张提供了基础。其中,长期的产业集中度提高、消费升级的逻辑以及服务消费品通胀为消费的稳定增长提供基础;而强产业周期为科技的成长性提供基础。

三、中观背景:新经济相对盈利趋势更强

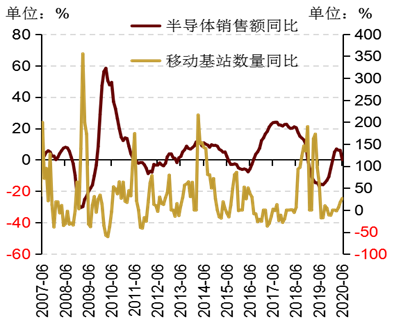

相比于传统行业,新的产业趋势下,新经济的景气得到显著提升,以半导体销量刻画的科技周期显示目前仍然处于本轮科技周期的上行通道中;TMT设备制造业的盈利能力显著高于其他行业,同时行业固定资产投资也正处于扩张之中。

(数据来源:wind;2020年7月31日)

四、微观背景:本轮行情以海外资金和公募为主导

大成基金认为,本轮行情中,A股的微观投资者结构发生了较大的变化:主导力量以外资和公募为主。

2014年-2015年市场主要处于影子银行大发展时期,杠杆资金推动了大牛市;而2016年-2017年保险公司结算利率高,负债端压力比较大,追求高收益,因此出现一轮以险资短暂主导的行情(后续被治理,权益配置比例维持稳定)。

今年,海外利率持续下行,互联互通机制打通的背景下海外资金追求高回报流入A股;而资管新规打破理财刚兑,理财利率持续下滑,居民理财资金转移,使得公募基金发挥作用。整体来说,本轮北上资金和公募基金对于科技和消费风格的持续抱团较为关键,而像险资等偏好的金融、周期内的配置则较弱。

五、边际变化:杠杆资金收敛,中长期资金存在潜在增长动力

总的来说,大成基金认为,目前长期宏观背景没有根本性变化;短期债务驱动的经济复苏进入兑现阶段,低利率有变化,工业品通缩有变化,资金在强监管下部分开始脱虚入实,超低利率和过剩流动性有变化;政策导向有边际微小变化,宽货币向宽信用转变;相对景气趋势预计有变化,顺周期相对景气趋势有改善;微观结构有变化,杠杆资金收敛,保险资金存在潜在增长动力。以上变化很难动摇长期趋势;但至少会出现均衡性机会。

第一,短期的债务投入必然带来一定的经济反馈。美国的经济景气相对于欧洲及新兴市场差距逐步缩小,美元进入持续的贬值趋势,这是全球经济同步复苏的典型特征;全球化的倒退将减少美元需求,长期看弱美元对资本回流新兴市场以及当地的信贷扩张有利。而国内方面,投资端的修复快于消费端,核心指标体现为:社融大幅回升至去杠杆之前的水平:广义财政是近10年力度最大的一年;PPI环比回正;投资端的修复快于消费端,PMI恢复到疫情前以上水平。历史上看,通胀回升重新导致利率上行是打破分化的关键,当通货膨胀上行、名义经济增速提高,市场会发现有很多盈利增速更高的投资品种,稳定盈利的吸引力下降,叠加利率会出现上行,高估值会受到压力。长期看工业品通缩的局面较难打破,但短期的边际变化,也可能导致阶段性的风格迁移。

(数据来源:wind;2020年7月31日)

第二,央行的宏观流动性边际收紧,更多的流动性从虚拟经济流入实体,过剩流动性和过低利率对高估值资产的支撑明显减弱。

第三,政治治理脱实入虚,宽信用力度加大。货币宽松边际收紧,政策着重治理资金空转,宽信用力度加大,利率边际上行。而2020年下半年开始,国企改革、要素市场化改革等长期制度红利带来周期核心资产价值重估的转机,有望吸引以old money长线外资为代表的价值投资者。

第四,下半年以来的明显变化是,杠杆资金一旦有过热迹象,监管就会有所警觉,脱离基本面的极高估值在资金支持上难以更进一步。而传统行业核心资产价值重估的转机,需要资金的认可(险资为代表),存量资金已经习惯于抱团在消费、医药、科技领域,风格转换是一个长期过程。总量上,近期银保监会放宽险资的权益投资比例上限至45%,进一步鼓励引导中长期资金入市。

六、投资展望:本轮行情以海外资金和公募为主导

大成基金认为,未来配置应该在需求端逻辑配合下筛选行业格局较优的细分行业。

首先,传统行业格局在持续优化。

更高胜率的领域进行筛选,PPI和社融的提升为传统低估值价值品种提供了修复的需求端逻辑。在配置上,大成基金建议,应该更多结合供给端,在格局较优的传统细分行业中寻找低估值修复的机会。过去几年,周期性行业总体的需求低迷,导致行业扩产动能下降。2015年以后,部分周期品产量已经见顶或者上升斜率大幅趋缓。随着供给侧改革深入,周期行业的竞争格局优化,扩产价格战风险弱化。供给侧改革进入“剩者为王”的新阶段,行业内整合力度加大,新产能主要是龙头企业进行产能置换,从而巩固了龙头的竞争优势。龙头企业的盈利能力提升,收入和利润的稳定性增强,利润“含金量”提升。

第二,关注具有龙头优势或者出清末期的方向。

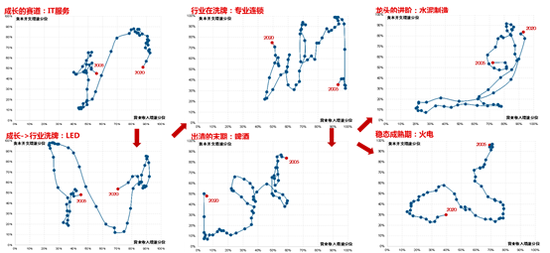

2015年后,各个板块都出现多数细分领域的经济效益下降,行业洗牌在所难免。但在这过程中,部分行业竞争格局显著改善,行业开始迈入“成熟期”。进入成熟期后的行业龙头对上下游的议价能力或有提升,进而使得经营能力、现金流状态进一步改善。以行业资本开支、营收来刻画行业所处的生命周期阶段,选择格局较好的细分行业。

图3:典型行业的产业生命周期变化

资料来源:长江证券,大成基金

重点关注与跟踪行业:

玻璃制造行业——出清末期,有望复制水泥制造成长路径

玻璃制造是典型有望复制水泥制造龙头成长路径的行业。当前玻璃制造行业资本开支增速处低位,而营收增速持续下滑,已处产业生命周期中出清末期,竞争格局持续优化,后续随需求的进一步增长,行业产能已充分去化,后续龙头有望迎来盈利能力的回升。

基本金属铜、电解铝行业——均已处于出清末期,且行业集中度相对较高

在经历了过去几年的去库存之后,目前有色金属库存低位波动,而下半年需求端有望明显回升,且短期内供给端因素仍将构成扰动。其中,由于全球铜矿的主要区集中在南美地区,而目前南美洲地区疫情尚未得到完全控制,预计短期内铜矿供给将呈现偏紧的局面。需求端来看,国内基建、地产和制造业投资已现明显修复。伴随着国内投资项目的逐一落地,工程机械(挖掘机量价齐升)、建筑(订单增长)、重卡(销量提升等)板块景气度持续抬升,以铜为主的基本金属需求保障性较强,且行业集中度较高,提升盈利弹性。

种子生产(出清末期、集中度高),冶金矿采化工设备(开启进阶期且集中度高)

行业集中度高、已经历一段产能去化阶段,供给侧逻辑明显且龙头公司未来面临需求提升预期来看,种子生产、冶金矿采化工设备行业值得关注。国内玉米历经3年多去库存之后,目前库存消耗比已有明显下降,叠加下游饲用消费提升,中长期预计价格温和上涨,种子生产行业龙头值得关注。而下半年随经济需求修复、PPI同比底部向上抬升的预期下,利好上游冶金矿采化工设备行业需求修复。

高低压设备、轮胎、白电、造纸、粘胶,印刷包装机械等——需求有提升预期,供给侧去化明显。

第三,配置建议。

上游:经济恢复期优选高安全边际竞争力强的龙头,顺周期品种的估值修复;

中游:受益于行业高景气、进口替代和经济恢复的高端制造企业;

消费:长期回报率高、景气度高、竞争力强,符合消费升级趋势的个股;

TMT:配置5G和消费电子相关产业链、云计算及应用领域,以及有竞争力的互联网公司。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国