热点栏目

热点栏目迪瑞医疗转让宁波瑞源股权存三大疑点,背后或有其它“抽屉”协议存在

来源:红刊财经

原创 红刊社

7月31日,迪瑞医疗披露了《关于签署<股权转让协议>暨关联交易的提示性公告》(以下简称“《提示性公告》”),拟转让所持有的宁波瑞源生物科技有限公司(简称“宁波瑞源”)11%股权,如本次股权转让完成,公司持有宁波瑞源股权比例由51%降至40%,宁波瑞源不再纳入公司合并报表范围。

然而就在同一天,该公告所涉及的股权转让事项让创业板公司管理部下发了《问询函》,要求补充说明评估作价、交易目的、对公司生产经营产生的影响等问题。经过深入的分析,《红周刊》记者发现,这并非是一例单纯的股权转让事项,其背后有三大疑点值得警惕。

突击分红,“掏空”标的公司是怎么回事?

根据7月31日发布的《提示性公告》,标的公司宁波瑞源在2019年12月31日的净资产为2.79亿元,而仅半年之后的2020年6月30日,其净资产只剩下1973.85万元而已,也就是说,半年时间就出现了净资产减少2.5亿元的情况,而与此相反的是,其负债反而增加了2亿多元。

如此情况让人非常意外,在2020年上半年里,宁波瑞源究竟发生了什么?

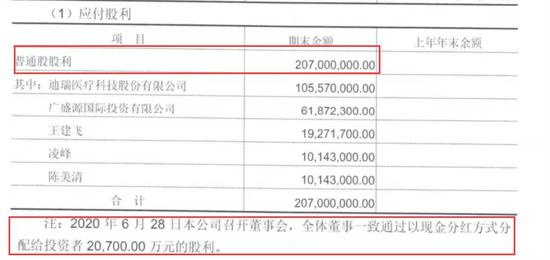

梳理公开资料,《红周刊》记者在7月31日同一天发布的《宁波瑞源生物科技有限公司2020年1~6月合并及母公司财务报表审计报告书》中,发现了其资产负债结构发生重大变化的真正原因,即在6月28日时,宁波瑞源董事会决定现金分红2.07亿元!

2020年年初的时候,宁波瑞源未分配利润为2.61亿元,净资产为2.79亿元,由此可见,其净资产主要由未分配利润构成。而6月28日召开的董事会现金分红决议,则几乎将未分配利润一次性“分干净”了。

截至2020年6月30日,标的公司总资产2.43亿元,而应付股利2.07亿元就占据了其中的85.19%!这般现金分红力度实属罕见。值得注意的是,分红决议时间跟签署标的公司11%股权的《股权转让协议》日期很接近,让人难以排除两者之间的关联,不排除有“突击分红”的可能。

此外,2020年6月30日标的公司账面货币资金只有7713.39万元,跟2.07亿元现金分红形成很大的差距,也就是说,标的公司的现金状况对支付现金红利是困难的,而标的公司董事会坚持突击分红,其真正目的或不是为了给股东分发现金红利,很可能另有所图!

5157.75%的增值率是故意的吗?

正由于标的公司突然分红了2.07亿元,净资产在评估基准日2020年6月30日急剧减少至1973.85万元(注:在此使用标的公司审计报告的数值),使得7月31日公布的股权转让事项出现了巨大的增值率。

根据7月31日公告的《提示性公告》,采用收益法评估的标的公司宁波瑞源的股东全部权益价值为103780.08万元,较审计报告净资产1973.85万元增值101806.23万元,增值率达到5157.75%(注:《提示性公告》所披露的增值率跟记者据审计报告数据计算的结果存在一定的差异)。

在该评估结果的基础上,本次11%股权的交易价格为1.186亿元,相比于所对应的净资产份额217.12万元,出现了惊人的54倍多的高溢价交易。表面上看,上市公司迪瑞医疗能够按这样的价格卖出标的资产,是得到好处的,反过来即意味着买方“吃大亏”了。如此明显亏损,难道买方就没发现,不在意吗?

要知道,2015年迪瑞医疗收购宁波瑞源时,其2014年年末100%股权的评估值为121893.60万元,比2020年6月末的估值103780.08万元略高,但需要注意的是,2014年年末净资产为1.43亿元,而2020年6月末净资产却为1973.85万元,这一点两者是有天壤之别的。

事出反常必有因,如此高溢价的股权转让竟然得到交易双方的接受,这不由让人怀疑其“私下”很可能有其它“抽屉”协议,否则如此明显让股权受让方吃大亏的交易竟然能够达成,这是一件非常不符合基本常识的事。对此疑问,公司是需要解释的。

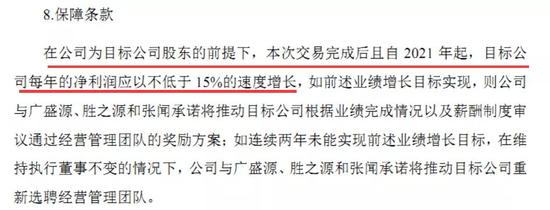

自2021年起每年增长15%的条件是否合适?

根据7月31日发布的《提示性公告》,股权转让协议的双方约定了“保障条款”,承诺标的公司在本次交易完成后且自2021年起,每年的净利润增长率不低于15%。

值得注意的是,这只约定了起始时间而没有截止期限,难道说要让标的公司永久以不低于15%的速度一直增长下去吗?如此约定是否合理?而这般不严谨的保障条款出现在上市公司的股权交易公告当中,其专业水平及信息披露的合规性让人吃惊并有所质疑。

此外,根据迪瑞医疗各年年报披露,2017年、2018年和2019年,标的公司的净利润分别是11451.08万元、11174.82万元和10840.70万元,而2020年上半年净利润只有2733.44万元。由此可见,自2018年之后,标的公司净利润不仅没有增长,相反转而出现逐渐减少态势。在这种情况下,能否自2021年起净利润以不低于15%的速度增长是值得怀疑的。

总之,上述交易明显存在种种不合理之处,而这背后是否存在其它私下交易是让人怀疑的。因此,此次交易仍需要上市公司做出进一步的补充说明和信息披露。

(文中提及个股仅为举例分析,不做买卖建议。)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国