热点栏目

热点栏目宏观面,根据公布的经济数据看,全球主要经济体复苏态势较好,中国7月官方制造业PMI录得51.1,高于预期和前值,且连续五个月处于荣枯线上方。本月两国关系再起波澜,成为宏观情绪调整的较大隐患,后期的发展态势仍值得关注。

产业面,本月末安托法加斯塔旗下Zaldivar和Centinela两座矿山的劳工谈判经政府调解后顺利解决,避免罢工发生。截至7月31日,SMM铜精矿指数(月)报价50.24美元/吨,环比下调1.47美元/吨。目前的加工费水平保持低位水平,铜精矿供应偏紧的格局暂未得到明显改善。

整体看,目前铜价处于上下两难状态,短期延续回调整理,月中后期或在”金九“旺季预期下重回震荡上行态势。操作上,单边暂时观望,如沪铜主力2009合约回调至50000元附近,可择机轻仓试多。套利方面,关注沪铜跨期正套机会,多CU2009空CU2011,入场位0,止损位-200,止盈位+300。

一、行情回顾

7月铜价延续上涨态势,但动能有所减弱,后两周基本处于维持高位震荡。进入7月,国内下游需求转弱,库存止跌回升,铜矿供应端月初在智利两铜矿可能引发罢工的背景下炒作热情依然高涨,TC继续下滑至50美元/吨下方,随后政府介入罢工事件的调节阶段以及顺利解决,市场对铜矿端的炒作热情也随之转淡,叠加两国关系再起波澜,整体宏观情绪转空,铜价上行驱动减弱。月内伦铜最高6633美元,最低5987美元,收盘6376美元,涨幅5.58%。沪铜主力2009合约最高53460元,最低48440元,收盘51820元,涨幅6.47%。沪铜指数月度持仓量减少约3.6万手至31.7万手,成交量增加189.6万手至694.7万手。

LME铜期价

沪铜指数日K线

二、基本面分析

1.主产国疫情依然严重,铜矿端供应仍存不确定性

智利、秘鲁累计确诊病例情况

目前海外疫情仍在冲击铜矿供应端,主产国智利、秘鲁等疫情严重,截至7月31日,智利累积确诊病例约35.7万,当日新增例1991;秘鲁累积确诊病例约42.8万,当日新增6667例。由于两国政府对疫情所采取管控措施不同,1-5月智利和秘鲁的铜矿产量影响亦出现差别,2020年1-5月份,智利铜产量240万吨,同比增长3.9%;而秘鲁单5月铜产量同比下滑42.2%。不过随着疫情在智利大型铜矿企业中蔓延,智利的铜矿产量也将逐步受到较大影响,并引发可能的罢工情况出现。

在全球铜矿的供给格局中,拉美地区举足轻重,当前全球铜矿供应格局中,拉丁美洲占比40%左右,雄踞第一,亚洲和北美洲占比分别为22%和14%。拉美地区又以智利、秘鲁两国为主,其中智利矿山铜产量550万吨,占世界铜矿供给的四分之一以上,秘鲁矿山铜产量235万吨,占世界铜矿供给的十分之一以上。

ICSG数据显示,2019年铜矿产量为2046万吨,2020年铜矿产量预计下降4%至1965万吨。铜矿供应紧缺将成为今年的常态,这也将对铜价形成明显的底部支撑。

2、加工费大概率维持低位,炼厂低利润压制产量增长

铜冶炼粗炼费TC

硫酸价格

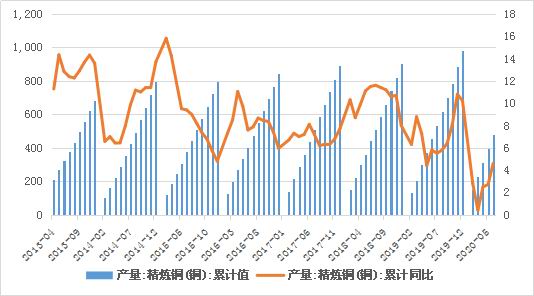

国内精铜产量累计值及同比增速

截至7月31日,SMM铜精矿指数(月)报价50.24美元/吨,环比下调1.47美元/吨。目前的加工费水平保持低位水平,铜精矿供应偏紧的格局暂未得到明显改善。

硫酸方面,由于硫酸自身供大于求格局下,硫酸价格在疫情后出现短暂企稳后,进入7月后再次下调,截至7月20日,全国硫酸(98%)市场价为105元/吨,较6月底的125元/吨,下降20元/吨。

就目前铜矿TC及硫酸价格水平来看,两者均处于历史低位水平,对精铜冶炼厂利润不利,从成本端对铜价形成较强的底部支撑。国家统计局官发布产量数据显示,中国6月精炼铜(电解铜)产量为86万吨,同比增长3.5%。1-6月精炼铜(电解铜)产量累计为482.2万吨,同比增长4.6%。

3.整体经济仍处复苏中,国内铜消费边际转弱,国外接力

从宏观层面看,3月以来伴随各国猛烈的货币及财政刺激下,全球主要经济体经济景气度回升明显。7月中国官方制造业PMI录得51.1,已连续五个月位于荣枯线上方;美国6月ISM制造业PMI反弹至52.6,重回荣枯线上方;7月欧元区Markit制造业PMI初值为51.1,前值为47.4,预期为50,反应该地区的低迷状况再次大幅缓解。随着经济逐步正轨,全球经济恢复有望持续。

主要经济体制造业PMI低位返升

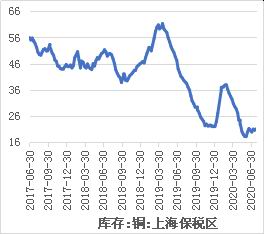

微观层面看,由于7月是国内铜下游消费淡季,国内库存如预期呈增长态势,本月SHFE库存环比增加约4.5万吨至15.9万吨。不过因海外需求复苏时间与国内存在一定差异,本月LME库存继续保持下滑态势,环比减少约8.8万吨至12.8万吨。COMEX今年以来一直保持缓慢回升态势,本月增加8676吨至8.9万吨。上海保税区库存本月回升节奏放缓,增加0.4万吨至21.1万吨。整体来看,三大显性库存+上海保税区库存合计的库存水平处于近几年的低位水平,且仍保持去化态势中,成为铜价的主要支撑因素。

三大交易所显性库存

上海保税区库存

国内精铜库存季节性走势

三大交易所+上海保税区库存季节性走势

全球精铜库存变化

4.国内现货升贴水情况

沪铜价及升贴水

LME铜价及升贴水

国内现货升贴水季节性走势

本月因国内库存回升,现货相对充裕,国内现货升水较上月明显收窄,甚至转为小幅贴水结构,参考季节性走势,目前的水平较往年相对坚挺,或因低水平的库存提供了支撑。依走势图看,8月中附近,升贴水大概率会再次走强,为跨期正套策略提供新的交易机会。

自3月底开始,受新冠疫情影响,海外经济几乎陷入停滞状态,铜需求也滑向年内低谷,伦铜contango结构迅速扩大,并于5月26日达近八个月以来的低位,即现货贴水34.75美元/吨。随着海外经济重启加快带动铜需求复苏,LME库存由增转减,近月多头合约开始增加,导致近月合约价格的快速反弹。尤其在进入6月以后,LME contango结构迅速收窄,7月后基本转为升水结构,截至7月31日,LME0-3月升水9美元/吨。

5、废铜市场情况

精废价差

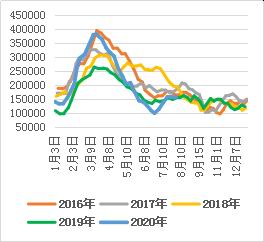

限制类废铜进口批文量

本月精废价差基本维持2500元/吨上方,废铜优势明显,一定程度上挤占精铜消费。

中国固废化学品管理网发布了2020年第十批限制类公示表,属三季度第二批批文,其中铜废碎料核定进口总量为10110吨。

据海关总署最新数据显示,2020年6月国内铜废碎料进口量为68744.67吨,环比微降1.08%,同比降59.61%;1-6月铜废碎料累计进口430617.60吨,累计同比减少50.17%。1-6月固废化学品管理网共下发了涉铜废碎料批文54.17万吨,由此可知6月末剩余批文约11万吨,叠加7月份发放的第九批和第十批批文,三季度尚有批文剩余约29万吨,数量上较为充裕。按企业的订货情况,预期7月废铜到货量将会恢复增加。

6、资金情绪

CFTC多头净持仓持续增加

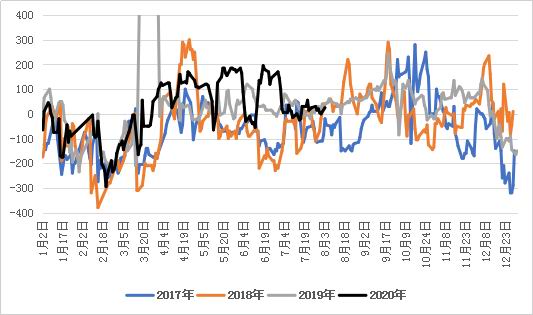

自3月初开始,CFTC净空头持仓持续减少,直至6月初转为净多头持仓,且持续增加至相对高位,截至7月28日,净多持仓为42490手,市场资金看多情绪仍较浓厚。

三、价格展望

综合看,全球主要经济体维持较强的复苏态势,为市场提供信心,但两国关系仍存在较大隐患,拖累整体市场风险偏好的回升。前期过度担忧的铜矿供应问题并未得到有利证实,铜价上行驱动减弱,但从铜矿TC情况及整体库存水平看,基本面仍有较强支撑因素。目前铜价处于上下两难状态,短期延续回调整理,月中后期或在”金九“旺季预期下重回震荡上行态势。操作上,单边暂时观望,如沪铜主力2009合约回调至50000元附近,可择机轻仓试多。套利方面,关注沪铜跨期正套机会,多CU2009空CU2011,入场位0,止损位-200,止盈位+300。

广州期货 许克元

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国