热点栏目

热点栏目摘要:

7月份聚烯烃主力期价冲高回落,价格整体呈现高位宽幅震荡格局。三季度聚烯烃价格走势较为坚挺,究其原因,主要是由于现阶段正处于聚烯烃装置集中检修期,供给端缩量预期给予价格利多支撑。此外,宏观向好、以及外盘油价高位运行等因素提振下,聚烯烃价格表现强势。

展望8月份,我们认为近月合约的聚烯烃价格依然较为抗跌,但远月合约价格抗跌能力恐弱于近月。首先,8月份聚烯烃装置检修逐步减少,虽检修环比下降,但鉴于现阶段聚烯烃产业库存低位,09合约供给端压力依然较为有限。其次,需求端回暖,尤其是农膜季节性旺季消费支撑下,近月合约供需压力相对较小。此外,考虑到远月合约将面临后续装置复产以及新增产能释放等供给端增量预期,聚烯烃价格恐上行驱动受限。因此整体来看,我们认为09合约聚烯烃价格有望延续高位震荡,下探空间或有限。

策略上,建议继续关注聚烯烃正向套利。操作上,关注PP09&01价差继续走扩,入场区间[230,270],目标区间[350,400],止损180。

一、七月行情概述

7月份聚烯烃主力期价冲高回落,价格整体呈现高位宽幅震荡格局。三季度聚烯烃价格走势较为坚挺,究其原因,主要是由于现阶段正处于聚烯烃装置集中检修期,供给端缩量预期给予价格利多支撑。此外,宏观向好、需求回温以及外盘油价高位运行等因素提振下,聚烯烃价格表现强势。

展望8月份,我们认为近月合约的聚烯烃价格依然较为抗跌,但远月合约价格抗跌能力恐弱于近月。首先,8月份聚烯烃装置检修逐步减少,虽检修环比下降,但鉴于现阶段聚烯烃产业库存低位,09合约供给端压力依然较为有限。其次,需求端回暖,尤其是农膜季节性旺季消费支撑下,近月合约供需压力相对较小。此外,考虑到远月合约将面临后续装置复产以及新增产能释放等供给端增量预期,聚烯烃价格恐上行驱动受限。因此整体来看,我们认为09合约聚烯烃价格有望延续高位震荡,下探空间或有限。策略上,建议继续关注聚烯烃正向套利。操作上,关注PP09&01价差继续走扩,入场区间[230,270],目标区间[350,400],止损180。

图1:LLDPE 09期货价格走势

资料来源:文华财经,海证期货

图2:PP 09期货价格走势

资料来源:文华财经,海证期货

二、产业库存短期压力有限,后续或面临累积风险

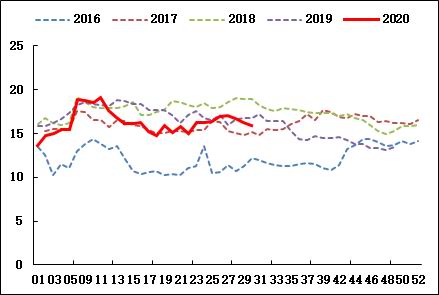

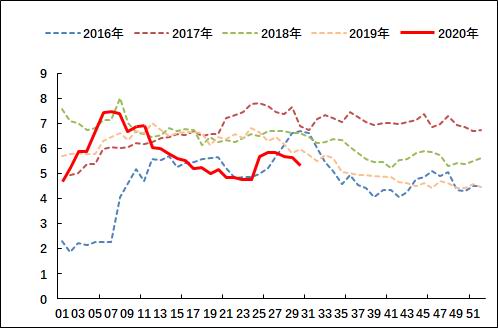

7月份聚烯烃上游库存低位运行,月底库存出现小幅累积。据卓创数据显示,截止7月24日,PE石化库存降至约32.5万吨,PP石化库存降至约27.1万吨。尽管月底库存有所上扬,但环比上月依然呈现去库态势。整体来看,7月份聚烯烃库存量处于合理区间运行,库存压力不大。我们认为,库存可以持续处于偏低,一方面还是得益于三季度的聚烯烃装置检修导致的供给端缩量提振,此外,终端刚需支撑以及农膜季节性回暖也部分支撑库存低位。整体来看,现阶段上游库存压力有限,这也是支撑本月聚烯烃价格坚挺的重要原因。

展望8月份,我们认为聚烯烃库存压力或面临逐步累积风险。首先,从装置计划检修排产情况来看,8月份装置检修损失量将呈现大幅回落,供给端缩量较7月环比下降,这也就意味着8月聚烯烃供给端将面临一定的增量预期,进而对库存形成压力。其次,从产业链上下游库存情况来看,目前下游库存出现一定累积,后续这部分压力恐将继续向上传导,进而导致总体产业库存面临累积风险。我们认为,库存累积风险对09合约影响或较为有限,对远月01合约压力恐更为明显。

图3:PE石化库存情况

资料来源:卓创资讯,海证期货

图4:PP石化库存情况

资料来源:卓创资讯,海证期货

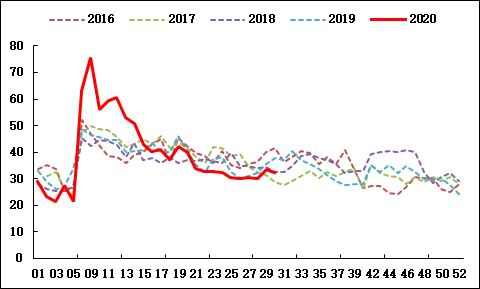

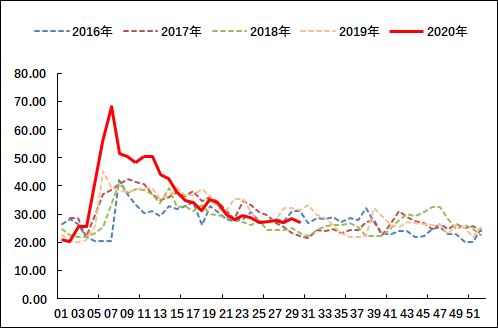

社会库存来看,7月份聚烯烃库存压力环比降低。据卓创数据显示,截止7月24日,PE社会库存约15.9万吨,PP社会库存约5.3万吨。

考虑到8月依然存在检修损失以及季节性等因素,我们认为8月聚烯烃社会库存压力相对有限,累积风险或在四季度发酵。

图5:PE社会库存情况

资料来源:卓创资讯,海证期货

图6:PP社会库存情况

资料来源:卓创资讯,海证期货

三、装置检修损失环比弱化

7月份聚烯烃装置检修量冲高回落,尤其是连塑料检修损失创季节性高点。据统计数据显示,截止7月底PE检修损失24.35万吨,PP检修损失33.83万吨,其中PE损失量远超历史同期水平。本月供给端缩量明显也是支撑聚烯烃价格坚挺的重要因素。

展望8月份,从统计预估的检修情况来看,聚烯烃检修量环比7月或将出现明显下降。随着装置检修损失环比弱化,对聚烯烃价格支撑亦将降低,考虑到四季度检修量或季节性继续走弱,我们认为该因素对于远月01合约的支撑弱化更为显著。

图7:PE装置检修损失情况

资料来源:卓创资讯,海证期货

图8:PP装置检修损失情况

资料来源:卓创资讯,海证期货

如下图所示,从排产情况来看,7月份线性生产比例先抑后扬,整体处于低位运行。据悉,6月份产量约152万吨,环比5月大幅回落。鉴于7月份检修损失环比6月增多,预计7月份产量或继续走低。展望8月,我们认为随着检修逐步减少以及前期装置复产,8月份产量有望企稳回升,供给端小幅增加,但压力短期有限。

图9:PE线性生产比例情况

资料来源:卓创资讯,海证期货

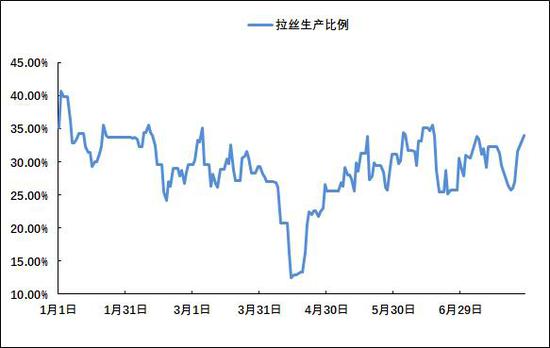

对于聚丙烯而言,7月份拉丝生产比例基本维持在30%左右水平波动,基本处于合理水平运行。展望8月份,随着检修量季节性弱化,拉丝生产比例或逐步提升,整体压力或强于7月。

图10:PP拉丝生产比例情况

资料来源:卓创资讯,海证期货

四、宏观向好,农膜季节性旺季支撑

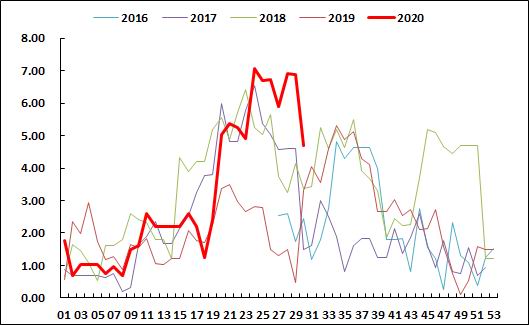

7月份聚乙烯下游农膜市场开始逐步改善。据卓创数据显示,截止7月30日,农用薄膜的开工率上扬至28%,较6月底增长10%左右。

展望8月份,我们认为聚乙烯下游需求将继续呈现季节性上扬,需求有望环比改善。从季节性规律来看,8月份农膜旺季来临,开工负荷也将不断提升,对于原料需求环比继续改善。此外,由于聚乙烯终端需求与宏观经济息息相关,而现阶段宏观市场向好也一定程度刺激终端需求回暖。从包装膜方面来看,市场亦趋于改善。

图11:农膜开工情况

资料来源:卓创资讯,海证期货

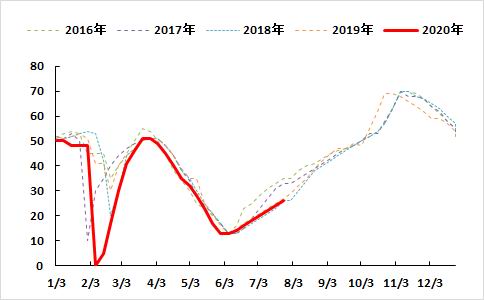

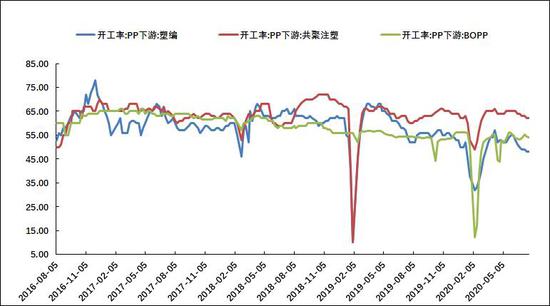

从聚丙烯下游需求情况来看,7月份下游各领域开工表现欠佳。据数据统计显示,截止7月底,塑编开工负荷约48%,共聚注塑开工约62%,BOPP开工提升至54.2%,环比6月有所下降。展望8月份,我们认为聚丙烯下游负荷有望逐步改善。从季节性情况来看,8月下游各领域开工将小幅提升,进而对原料形成部分提振。

图12:聚丙烯下游开工情况

资料来源:Wind,海证期货

五、原油价格高位震荡,成本支撑犹存

7月份国际油价延续高位震荡运行,价格波幅相对有限,对于下游化工品的成本支撑犹存。我们认为,促使近期国际油价上下两难,一方面受OPEC+产油国持续减产令供给端增量压力有限,另一方面疫情反复则导致原油需求前景并不乐观。多空因素交织下,油价暂未出现方向性选择。

展望8月份,我们认为油价后续依然面临下行风险。8月开始将调降原油减产幅度,油市供给端偏紧优势或逐步弱化。但是需求端却未见实质性改善,且随着疫情蔓延,对油品消费的影响也在逐渐显现,后续原油供需恐将趋于宽松,油价恐面临一定的调整风险。如若此,那么对于下游化工品的支撑将弱化。

图13:国际原油价格走势

资料来源:文华财经,海证期货

六、丙烯支撑亦或弱化

7月份丙烯价格整理震荡,截止7月底山东丙烯价格6720-6800元/吨,环比上月底价格波动相对有限,对于聚丙烯支撑尚存。本月华东市场丙烯供应压力偏大,华北货源却相对偏紧,上游库存压力有限。需求方面表现欠佳,下游工厂买盘积极性转弱,对原料需求表现一般。

展望8月份,我们认为丙烯价格或面临部分下行风险,这部分风险主要来自对于需求走弱的预估。鉴于粉料开工走低、丁辛醇、丙烯腈部分装置检修等因素考虑,我们认为丙烯供需或趋于宽松,价格恐因此承压。

图14:丙烯价格走势

资料来源:卓创资讯,海证期货

七、进口短期趋缓,中期压力犹存

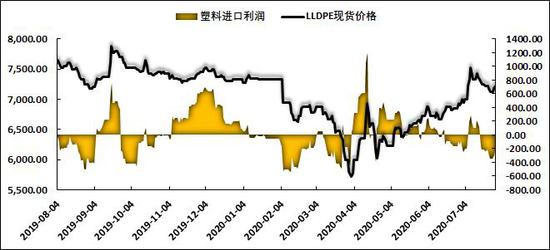

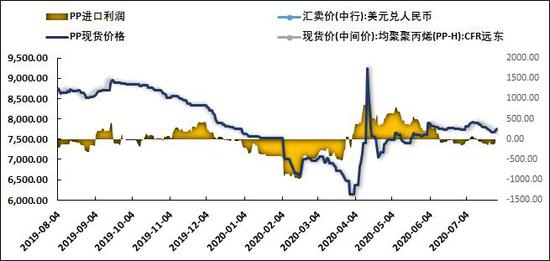

如下图所示,7月份聚烯烃进口窗口暂时关闭,进口增量压力短期冲击有限。据数据统计显示,截止7月29日聚乙烯进口利润为-247元/吨,聚丙烯进口利润为-43元/吨。7月份进口利润的萎缩将一定程度缓解进口增量对于聚烯烃价格冲击。我们预估8月份聚烯烃进口压力或相对有限,对盘面价格的压制亦趋弱。但是中期来看,美国货源陆续到港对聚乙烯压力犹存,后续仍需关注该因素对聚烯烃价格压制。

图15:聚乙烯进口利润

资料来源:Wind,海证期货

图16:聚丙烯进口利润

资料来源:Wind,海证期货

八、后市展望及操作策略

综上所述,展望8月份,我们认为近月合约的聚烯烃价格依然较为抗跌,但远月合约价格抗跌能力恐弱于近月。整体来看,09合约聚烯烃价格有望延续高位震荡,下探空间或有限。策略上,建议继续关注聚烯烃正向套利。操作上,关注PP09&01价差继续走扩,入场区间[230,270],目标区间[350,400],止损180。

海证期货 常雪梅

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国