原标题:监管动态|合肥分行涉贷违规被罚65万元,浙商银行去年逾期贷款上升97.8%

来源:新华融媒看财经

记者 李娜 实习记者 彭鑫

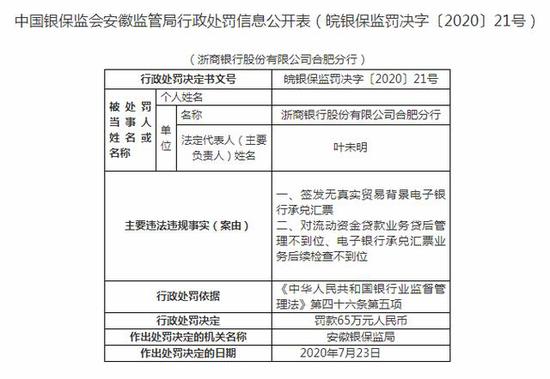

8月3日,安徽银保监局公布的行政处罚信息公开表显示,浙商银行股份有限公司(以下简称“浙商银行”或“该行”)合肥分行因贷后管理不到位等违规行为被罚65万元,两位相关负责人均收到警告处分。

此外,2019年浙商银行年报数据显示,该行2019年不良贷款率及不良贷款余额双升,逾期贷款余额上升97.80%。

2020年浙商银行跟踪评级报告披露,该行部分客户还款能力下降,贷款出现逾期,其中部分大型民营企业风险暴露导致不良贷款增幅较大,逾期和不良贷款规模上升,信用风险管控压力加大。

记者就罚单以及整改情况致电浙商银行,客服人员表示,会帮忙记录反馈,再由相关负责人给予回复,但截至发稿时为止,记者暂未收到该银行的回复。

因贷款等业务不合规屡收罚单

8月3日,安徽银保监局公布的行政处罚信息公开表显示,浙商银行合肥分行因签发无真实贸易背景电子银行承兑汇票;对流动资金贷款业务贷后管理不到位、电子银行承兑汇票业务后续检查不到位,违反了《中华人民共和国银行业监督管理法》第四十六条第五项,严重违反审慎经营规则,被处罚款65万元。

同时,时任浙商银行合肥分行业务发展三部总经理以及客户经理对该行相关违规行为分别承担直接责任,受到警告处分。

此外,浙商银行曾多次收到罚单。3月5日,中国银保监会温州监管分局行政处罚信息公开表显示,浙商银行温州分行因贷款资金转作银行承兑汇票保证金,罚款55万元。

2月21日,四川银保监局行政处罚信息公开表显示,浙商银行成都人民南路支行因未严格执行受托支付规定、贷后管理流于形式,罚款20万元。同时,相关负责人对该行违规行为负有直接管理责任,给予警告,并罚款5万元。

去年12月31日,无锡银保监分局行政处罚信息公开表显示,浙商银行无锡分行因以不当方式吸收存款,没收违法所得29.1194万元,并处罚款55万元的行政处罚,罚没金额合计84.1194万元。同时该行两位相关负责人对该行违法行为分别负有管理责任,分别罚款5.5万元。

公开资料显示,浙商银行是十二家全国性股份制商业银行之一,于2004年8月18日正式开业,总部设在浙江杭州。2016年3月30日,在香港联交所上市,股票代码“2016.HK”;2019年11月26日,在上海证券交易所上市,股票代码“601916”,系全国第13家“A+H”上市银行。

截止到2019年末,浙商银行在全国19个省(直辖市)及香港特别行政区设立了260家分支机构,实现了对长三角、环渤海、珠三角以及部分中西部地区的有效覆盖。

资产减值损失增长45.07%

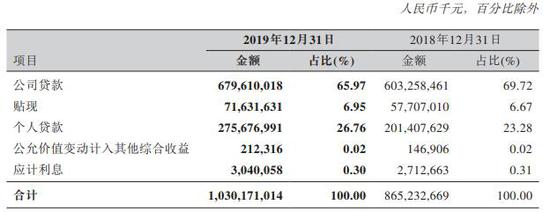

浙商银行2019年年度报告显示,浙商银行资产总额为1.80万亿元,较上年末增长9.36%,其中发放贷款及垫款总额1.03万亿元,增长19.06%;负债总额为1.67万亿元,较上年末增长 8.32%,其中吸收存款余额1.14万亿元,增长17.33%。

浙商银行按业务类型划分的贷款结构主要包括公司贷款以及个人贷款。2019年末,该行公司贷款余额为6796.10亿元,较年初增长12.66%,个人贷款余额为2756.77亿元,同比增长36.88%,在总贷款中占比同比上升3.48个百分点至26.76%。由于个人贷款增长较快,公司贷款在总贷款中占比较年初下降3.75个百分点至65.97%。

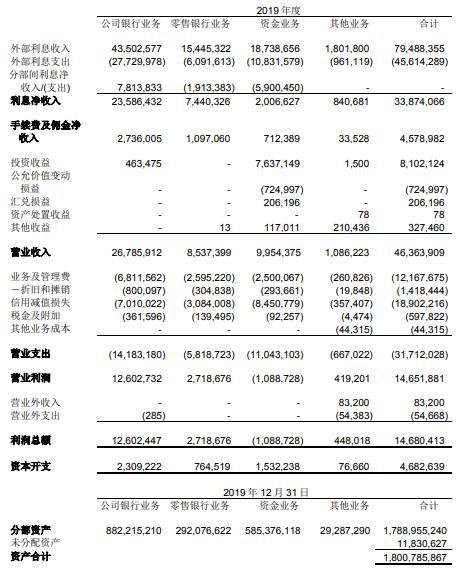

在经营性指标方面,2019年,浙商银行营业收入和净利润分别为463.64亿元和129.25亿元,较上年同期分别增长19.06%和12.48%。

记者发现,该行营业收入主要包括利息净收入和非利息净收入两部分,其中,利息净收入是该行营收的主要来源,实现338.74亿元,比上年增长28.38%;非利息净收入124.90亿元,比上年下降0.54%;

此外,计提信用减值损失的增长推动了营业支出增加,使得净利润增幅较营业收入增幅较小。该行营业支出为317.12亿元,同比增长26.54%,其中,计提信用减值损失189.02亿元,比上年增长45.07%;业务及管理费121.68亿元,比上年增长5.23%;所得税费比上年下降32.87%。

数据显示,浙商银行不良贷款主要集中在制造业、批发和零售业及建筑业,三大行业不良合计占不良总额的65.94%,贷款行业集中度较高,不利于分散风险。

资产质量方面,该行2019年不良贷款率及不良贷款余额双升,资产质量有所下滑。截至2019末,浙商银行不良贷款率为1.37%,比上年末上升0.17个百分点。不良贷款余额近几年持续上涨,2017-2019年,不良贷款余额分别为77.67亿元、104.14亿元、141.47亿元,同比增长分别为27.29%、34.08%、35.85%。

2020年浙商银行跟踪评级报告中表示,该行部分客户还款能力下降,贷款出现逾期,其中部分大型民营企业风险暴露导致不良贷款增幅较大,截至2019年末,该行逾期贷款余额同比大幅上升97.80%至210.68亿元。逾期和不良贷款规模上升,信用风险管控压力加大。

此外,该行拨备覆盖率为220.80%,比上年末下降49.57个百分点,风险抵御能力变弱。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国