证券时报记者 孙璐璐

在欧美各国轮番流动性“放水”的助力下,中资企业海外发债正迎来好时机。

“2020年至今亚洲G3债券(即美元、欧元、日元计价债券)发行量已达到2094亿美元,其中1361亿美元来自中资发行人,占总量的65%。尽管3、4月份受疫情在海外蔓延冲击,中资美元债发行量同比有所下滑,但5月以来中资企业海外发债量已完全恢复至去年同期水平,7月发行量已超过去年同期。”德意志银行中国境内债券资本市场主管方中睿(Samuel Fischer)在接受证券时报记者采访时称。

发行成本创近3年新低

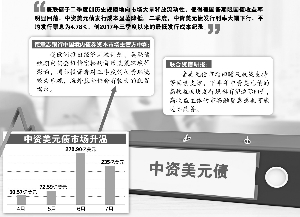

根据联合资信统计的数据显示,从单月情况看,由于3月底疫情在美国严重暴发,引发市场恐慌情绪,4月中资美元债市场急速趋冷,发行规模明显萎缩,下降至50.57亿美元;但随着美联储采取积极的救市举措以及美国经济逐步重启,5月和6月中资美元债发行量逐渐恢复,分别上升至72.59亿美元和270.90亿美元。

中资美元债发行遇冷后的快速回温,主要得益于全球流动性宽松下债券发行成本的不断走低。方中睿表示,中资美元债市场自5月开始明显复苏,3、4月份暂时搁置的发行计划也已基本重启。疫情全球蔓延后,美联储接连采取激进的降息及经济刺激措施,向市场提供较大的流动性支持,美国国债收益率屡创新低,企业发行溢价和绝对发行成本也随之降至低位。当前中资美元债的发行成本创近年来新低,从而吸引更多中资企业发行。同时,得益于较低的发行成本,中资发行人今年以来更青睐大规模、长期限的美元债券。

“美联储于二季度创历史规模地向市场大量释放流动性,使得美国各期限国债收益率明显回落,中资美元债发行成本显著降低。二季度,中资美元债发行利率大幅下行,平均发行票息为4.78%,创2017年三季度以来的最低发行成本纪录。”联合资信研报称。

低利率环境对高信用等级债券发行所带来的利好尤为明显。例如,建设银行于6月底发行了10年期的20亿美元二级资本债,利率2.45%,创中资银行资本工具历史最低发行成本,以及全球银行巴塞尔协议III合规二级资本最低发行票息。国家电网7月30日发行14.5亿美元和16亿欧元双币种境外债券。其中,美元债5年期和10年期利率分别仅为1.138%、1.769%;欧元债6年期和12年期利率分别仅为0.797%和1.303%。

除海外市场的流动性环境利好美元债发行外,联合资信研报还认为,人民币兑美元汇率波动企稳有助于降低货币汇兑风险,增强了很多潜在中资美元债发行人的发行意愿。同时,今年3月,国家外汇局将全口径跨境融资宏观审慎调节系数从1上调至1.25,使得企业借外债的空间从原来净资产的2倍提高至2.5倍,建立外汇政策绿色通道,企业可在线上申请外债登记等,这些措施为中资美元债的发行提供了便利,推动了中资美元债市场在4月陷入低谷后得以迅速复苏。

投资者火热参与

一方面是中资企业抢抓低利率发行窗口,另一方面,海外投资者对中资美元债的投资热度也在反弹回升,当前的中资美元债正呈现供需两旺。

认购倍数或订单量通常能反映出投资者对债券的认可程度。7月以来,中资美元债发行的认购倍数多数都在3倍以上,有的甚至会高达10倍以上。

例如,在投资级债券中,国家电网发行的14.5亿美元和16亿欧元双币种债券,总订单簿峰值达到140亿美元和63亿欧元;中信建投证券于7月底发行的5年期5亿美元债,峰值时订单认购超12倍,最终定价较初始价格指引收窄50个基点。

高收益级债券中,房地产依然是海外投资者所青睐的投资标的。碧桂园于7月28日发行双年期共计10亿美元的债券,其中5.5年期最终定价4.2%,10年期最终定价4.8%,均低于初始价格,发行共吸引了超200家来自亚洲和欧洲的投资者认购,发行账簿峰值达到75亿美元。

方中睿表示,在投资级债券中,中资较大体量的发行人都实现了较低的发行溢价,体现了海外投资者的参与热情。在高收益级债券中,房企发行人占比较高,也一直受海外投资者青睐。因为投资者认为在中资美元债市场中,房企发行人在民企中资质相对较好,相关投资指数也已恢复到疫情前水平。今年受疫情对经济带来的冲击,以及国际油价大幅波动影响,中资产业类民企美元债发行下滑明显,投资者也相对谨慎。大环境虽如此但机会犹存。

三季度市场热度仍高

展望下半年中资企业海外发债环境,在欧美央行短期内货币政策难现收紧的背景下,预计有望延续当前供需两旺的局面。

国盛证券固定收益分析师杨业伟表示,下半年中资美元债市场环境整体改善。资金面方面,为缓解美国日益加剧的经济下行压力,美联储在今年3月以来密集出台货币政策并使用多种货币工具,预计今年下半年,货币宽松政策仍将持续,直至经济基本恢复至正常水平。市场情绪方面,标准普尔500波动率指数(VIX)在经历了疫情期间的激增后已经回落至今年3月初水平,市场情绪得到一定缓和。境内基本面方面,随着国内疫情逐步得到控制,复工复产有序推进,预计今年下半年经济增速会明显好于上半年。全球流动性宽松、风险情绪提升以及境内基本面上都将驱动下半年中资美元债利差持续收窄。

方中睿表示,在中资美元债的投资者结构中,有近三成是海外基金公司等资管机构,这类机构对新兴市场的投资时常会受地缘政治风险和金融市场突发情况影响,因此,判断中资美元债市场的边际变化时会更关注海外基金公司的资金流动情况。5月以来,海外基金流入新兴市场的投资规模非常可观,8月历来是市场观望的低迷期,基金公司此时较少进行大规模投资头寸和投资策略的调整,但预计进入三季度后,相关配置会逐渐跟进。

“受欧洲推出经济刺激计划、美联储短期内仍会维持宽松的货币政策环境等影响,国际投资者对三季度的投资环境较为乐观,海外基金仍会有较大的配置需求。不过,到了四季度,随着美国大选进入白热化,不确定性因素增强,目前尚难判断市场趋势。”方中睿称。

联合资信研报预计,如果下半年全球宏观经济面保持稳定,中资美元债的投资级债券(尤其是金融板块)的整体发行规模有望较去年同期继续回升;受美元债市场回暖及政策支持等因素支撑,下半年中资美元债的高收益板块发行规模有望边际回升,高收益主体的市场融资意愿也可能边际改善。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国