Wind资讯

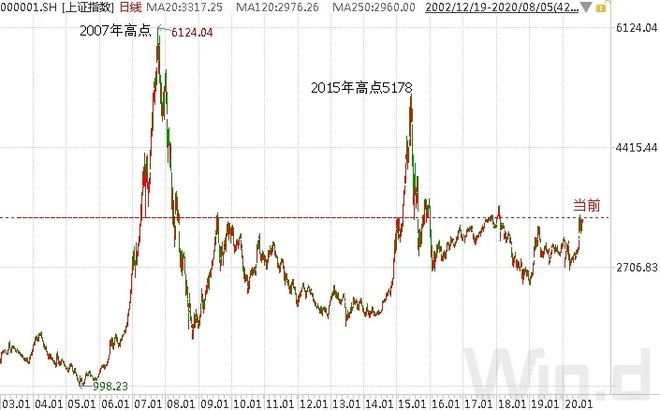

我们可以争论牛市是否到来,因为现在上证指数离2015年的5178点还差得远,更不要说2007年的6124点了。

但不应再争论结构性牛市是否到来,2020年7月以来个别规模指数和一批行业指数已超越2015和2007年牛市创下的高点,深证100和沪深300医药指数便是其中的代表。

一、平衡型指数:深证100

Wind数据显示,深证100指数发布于2006年1月24日,选取深交所三个板块中市值大、流动性好的前100家公司为样本。发布以来至2020年8月5日,区间年化收益率为14.35%。

值得关注的是,深证100指数风格平衡。目前,100只成分股中35只来自主板,47只来自中小板,还有18只来自创业板。不仅有深市主板中的蓝筹股,还有来自中小板和创业板的优质成长股。

所以,无论市场风格是偏蓝筹还是偏成长,深证100指数都不会掉队。

另外,深证100指数基本面出色。对比几大指数过去5年的ROE,深证100指数的平均值是最高的,近5年平均净资产收益率(ROE)达到13.23%,这反映了深证100指数成分股突出的盈利能力。

当前市场上跟踪深证100的指数基金不少,招商深证100ETF联接A(008236.OF)管理费率和托管费率分别为0.2%/年、0.1%/年,是当前市场上同类产品最低的。

二、结构性行情催生部分行业指数走牛

2020年7月份以来迈过2007和2015年高点的行业指数中,有7只现有指数基金跟踪。其中3只为医药主题指数,2只消费指数,1只建材指数和1只成长指数。

以年化收益率看,从指数基日至2020年8月5日,这7只指数中有6只高于20%,最低也有17.4%。这些行业恰是结构性牛市的受益者。

在结构性牛市中,少部分含有逻辑的核心资产会不断创造新高,而大部分股票仍会保持原地徘徊状态或被动上涨。

分析认为,产生结构性牛市原因主要有三点,而且结构性行情大概率还会延续。

1、经济结构优化升级、以及政策推动的结构性改革,塑造了结构性牛市。在经济发展倚重内需、倚重产业升级的背景下,消费、科技股成为今年行情主线。

2、不同行业在同一时期内基本面不同。例如,受疫情影响,医药板块今年大幅上扬,而银行板块在让利实体经济背景下弱势明显。

3、时事热点或国内外局势驱动,让与热点相关板块拥有了表现契机。比如,在自主可控的潮流下,半导体得了比其他行业更高的溢价。

值得一提的是,在上述7只指数中,在近期创下历史新高后,估值也走高。3只医药指数8月5日市盈率均在60倍以上,而中证全指建筑材料市盈率只有14.3倍。当前稳增长压力不减,基建仍是主要抓手,目前跟踪该指数的基金为广发中证全指建筑材料A(004856.OF)。

三、部分创新高但暂无跟踪标的的指数

除了上述8只指数外,还有约30只指数创下2007年以来的新高,这些指数暂无跟踪标的,比较有代表性的有:Wind300除银行、优势消费和上红回报。

Wind300除银行指数采样沪深300指数成分股作为样本股,并剔除包含在Wind银行板块的成分,也属于规模指数。该指数在7月13日触及5321点,创下2005年以来新高。

优势消费将属于饮料、食品、生物科技、制药等行业的股票纳入优势消费主题,用以反映沪市优势消费股票的整体走势。该指数今年以来至8月5日上涨58%。

上红回报选择沪市累计分红融资比和过去三年平均分红融资比高的股票作为指数样本,旨在反映分红回报高的股票的表现。该指数年化波动率处于较低水平。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国