原标题:IPO雷达|美柚股份转战创业板:上市前夕现金流大幅下滑,广告业务触及天花板

图片来源:视觉中国

图片来源:视觉中国记者 | 曹立

编辑 | 陈菲遐

A股的“她经济”又将迎来一家纯正标的。

在深交所公布的创业板改革并试点注册制获受理企业中,出现了厦门美柚股份有限公司(下称“美柚股份”)。

绝大部分女性对这家公司并不陌生。美柚股份拥有核心APP美柚、柚宝宝、柚子街、羊毛省钱、返还网等,产品累计用户超2.5亿、月活与日活用户分别达到3100万人和750万人。不过,美柚股份 2019年新发力的返利导购业务,是一项只赚吆喝不赚钱的买卖。

这家知名度颇高的公司始终被工具类产品这一紧箍咒牢牢锁住,是否已经触到了自身业务的天花板?

广告营销双刃剑

美柚股份核心APP美柚,功能主要涵盖女性经期及孕期管理、资讯阅览、知识科普、社区交流、线上购物等。通过为用户提供免费的经期、孕期、育儿等健康管理工具,积累了数量庞大的用户群。2017年-2019年,美柚股份营业收入分别为4.23亿元、5.16亿元、6.17亿元,增速分别为21.88%、19.57%;归母净利润分别为1.12亿元、1.48亿元、1.24亿元,2019年净利润同比下滑16.05%。

招股书显示,截至2019年12月31日,美柚股份旗下所有产品累计用户超过

2.5亿;主要App合计月活跃用户超过3100万,日活跃用户超过750万。

这一用户数字十分惊人。根据权威第三方研究机构QuestMobile《2020女性新消费趋势报告》的数据:2020年2月移动互联网女性用户规模达到5.4亿。2.5亿用户意味着全网超过四成女性都是美柚的用户。

庞大用户群意味着流量。美柚股份利用美柚APP导流,构建起了一套盈利模式。

从美柚股份营收构成来看,广告服务是收入主要来源。

数据来源:招股书,界面新闻研究部

2018年,竞价类广告与非竞价类广告的营收合计达到3.59亿元,占当年总营收5.15亿元的70%。具体细分来看,竞价类广告当年实现营收2.48亿元,非竞价类营收则达到了1.11亿元。

竞价类与非竞价类广告两种类型,差异主要体现在定价方式及结算方式上的不同。但这两种广告类型的本质都是以核心APP为窗口,为用户提供广告服务。美柚股份通过运营的美柚、柚宝宝等移动应用产品,向广告客户提供广告资源位,并基于广告点击数、展示天数、曝光数等结算方式取得广告服务收入。目前,美柚股份广告终端客户类型主要包括美容美体、医药保健、日化快消、母婴等。

值得注意的是,美柚股份2019年广告服务收入同比增速仅为3.18%,出现增长乏力情况,其中非竞价类广告营收增速正在下滑。2018年以及2019年,非竞价类广告的营收增速分别同比下滑14%以及7%。

广告营销是一把双刃剑。一方面,广告是绝大部分流量直接变现的最好途径。但是过度营销又会降低互联网用户体验,导致用户流失。用户减少又会进一步降低广告投放价值。从增速放缓来看,广告业务的天花板已经触到。

羊毛省钱用户买账吗?

或许正是看到了广告业务的瓶颈,美柚股份去年开始重点发展电商服务业。

单纯从营收增速来看,似乎成果颇丰。2019年,返利导购的电商业务营收从4453万元增加到了1.38亿元,涨幅超过2倍。

但返利导购业务与广告业务完全是两种业务,美柚APP的导流能力也很有限。为此,美柚股份又陆续开发了柚子街、羊毛省钱、返还网等APP,为女性提供线上电商导购服务。

羊毛省钱APP为客户每日精选优惠商品,并提供淘宝、拼多多、京东等电商平台的优惠商品搜索入口。待用户购物完成并确认收货后,羊毛省钱APP会根据售前确定的金额向用户返利,用户获得返利后可通过支付宝等方式提取。

从返利导购的毛利率来看,这是一笔只赚吆喝不赚钱的买卖。2019年,返利导购营收达到1.38亿元,成本为1.17亿元,毛利率仅为15%。2017年以及2018年,毛利率分别为47%以及41%。

美柚股份称,羊毛省钱APP在2019年为了开拓市场,向用户提供了较高的返现比例,进一步降低了业务毛利率。也就是说,公司牺牲了一部分利益,让用户“薅”了更多羊毛。

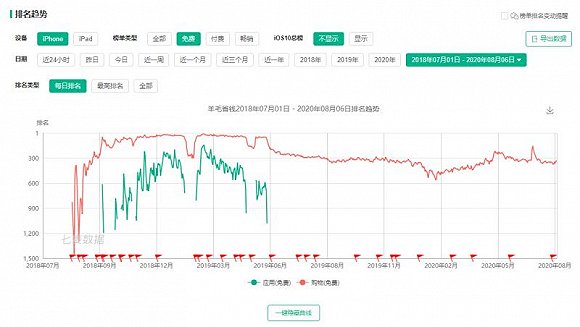

但从羊毛省钱APP在苹果商店的排名变化看,这种“开拓市场”战略并未达成。

羊毛省钱APP在2018年8月推出后,排名快速上升,一度冲进购物(免费)榜单的前20名,但好景不长,从2019年下半年开始,羊毛省钱APP的排名开始回落,在购物(免费)榜单的300名左右徘徊。

数据来源:七麦数据,界面新闻研究部

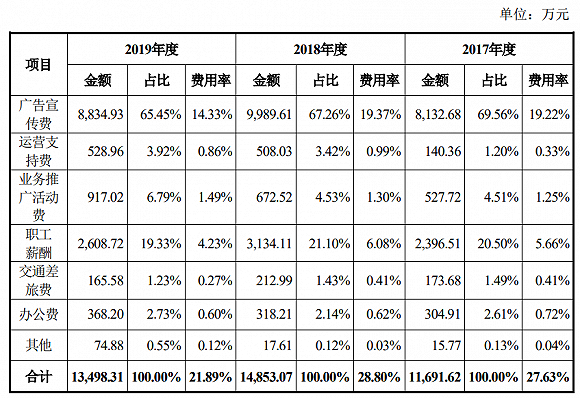

结合广告投放节奏,我们发现了羊毛省钱APP排名变化背后的秘密。2018年,由于新推出羊毛省钱APP,美柚股份广告宣传费达到9989.6万元,2019年,公司的广告宣传费则下降到8834.9万元。

数据来源:招股书,界面新闻研究部

这意味着,随着广告投放力度减弱,羊毛省钱APP排名开始回落。

显然,该款APP的推广很依赖广告投放。而羊毛省钱自身的商业模式,却很难吸引新用户下载。

这一现象说明,羊毛省钱的用户体验不足以形成口碑传播,一旦停止砸钱立刻掉队。这是美柚股份返利导购业务最大症结所在。

增收不增利,经营现金流大幅下滑

美柚股份在羊毛省钱上的激进战略,换来的结果是增收不增利。

2019年,公司实现营收6.16亿元,同比增长19.57%,但扣非后净利润却同比下滑21%。

在美柚股份停滞不前的同时,A股市场上一家与其商业模式十分类似的公司值得买(300785.SZ)却悄然完成了超越。

值得买是集导购、媒体、工具、社区属性为一体的消费领域门户型网站服务平台,主营业务为运营内容类导购平台什么值得买网站及相应的移动客户端,为电商、品牌商等提供信息推广服务,并以此为延伸提供海淘代购平台服务和互联网效果营销平台服务。

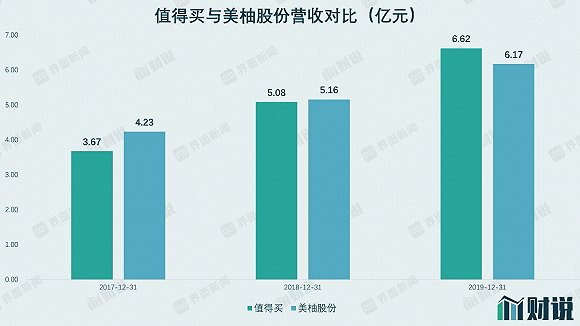

2017年,值得买和美柚股份的营收分别为3.47亿元和4.23亿元,值得买还落后了一大截。但到2019年,值得买的营收达到6.6亿元,实现了反超。

数据来源:Wind,界面新闻研究部

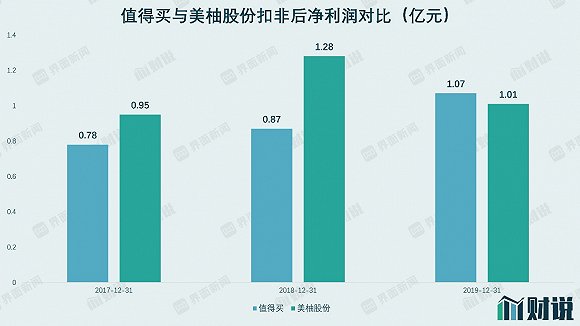

扣非净利润方面也是如此。2017年,值得买和美柚股份扣非后净利润分别为7798万元和9473万元。2019年,值得买扣非后净利润达到1.07亿元,同样反超美柚股份。

数据来源:Wind,界面新闻研究部

更需要注意的是美柚股份经营性现金流,2019年公司经营性现金流净额为7611万元,相比2018年大幅下滑54%,远大于净利润下滑幅度。

一个重要原因是预收款项下滑,2019年底,公司预收账款为2466万元,相比2018年同期的2677万元,略有下滑。

美柚股份解释称,预收款项主要系竞价类广告业务中客户进行预充值所形成的。

2019年,公司竞价类广告营收为2.67亿元,相比2018年的2.48亿元略有增长。在此情况下,预收账款反常的下滑是否代表客户充值意愿下降或公司产品对客户吸引力下降,这点有待考证。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国