来源:核心价值发现者

面对研发费用率低于同行平均、毛利率下滑以及应收账款急剧增长等问题,易点天下仍需引起重视。

6月22日,易点天下网络科技股份有限公司(以下简称“易点天下”)公开发布招股说明书拟在创业板上市。

易点天下此次拟公开发行股票的数量不超过7550.17万股,占发行后总股本的16%,预计募集资金12.42亿元,主要用于程序化广告平台升级项目、研发中心建设项目以及补充流动资金。

然而,梳理招股书发现,易点天下还面临着研发费用率低,毛利率下滑,应收账款逐年增加等重重问题。

研发费用率低于可比公司

据公开资料显示,易点天下成立于2005年,公司的主营业务为国内移动互联网产品及企业提供海外用户获取和流量变现服务。

作为一家移动互联网服务公司,易点天下重视技术研发和升级,报告期内,公司的研发费用虽然随着规模不断增长,但研发情况也不容乐观。

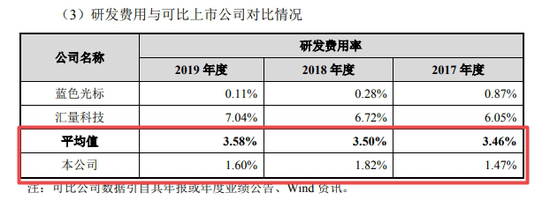

招股书显示,2017年-2019年,易点天下的研发费用分别为2640.26万元、3596.82万元和3991.42万元,研发费用率分别为1.47%、1.82%和1.60%;可比上市公司研发费用的平均值分别为3.46%、3.50%和3.58%。2017年-2019年,公司的研发投入不断增长,但研发费用率波动大,且远低于可比上市公司的平均值。

(来源:招股书)

易点天下在招股书中表示,公司研发费用率低于可比公司平均值,是由于在营销推广行业内,各公司结合自身的业务性质、投放质量、结算需求等因素开展研发活动,所以各公司研发费用率差异较大。

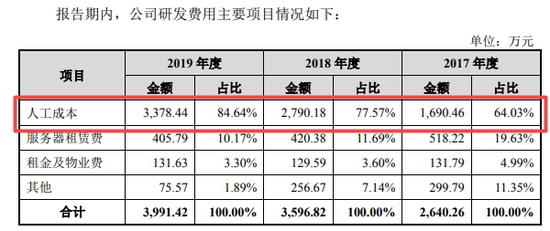

另外,据招股书显示,易点天下研发费用主要由人工成本、服务器租赁费等费用组成。

(来源:招股书)

2017年-2019年,易点天下研发费用中的人工成本分别为1690.46万元、2790.18万元和3378.44万元,占研发费用的比例分别为64.03%、77.57%和84.64%;人工成本逐年增加,2019年占比更是超出80%。

应收账款急剧增长 毛利率下滑

除了研发费用率低于可比公司外,伴随着业绩的增长,易点天下的应收账款也急剧增长。

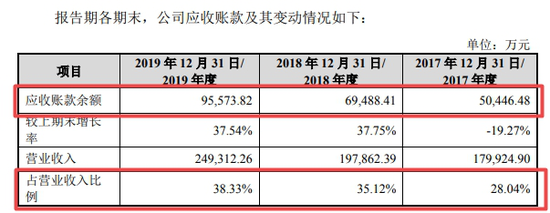

2017年-2019年,易点天下的应收账款余额分别为5.04亿元、6.95亿元、9.56亿元,分别占当期营业收入比例的28.04%、35.12%和38.33%,应收账款余额和占比逐年上升。

(来源:招股书)

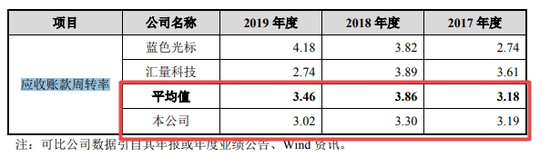

此外,2017年-2019年,易点天下的应收账款周转率分别为3.19、3.30和3.02,可比上市公司的平均值为3.18、3.86和3.46。

(来源:招股书)

随着应收账款的增长,坏账损失也在增加。

2017年、2018年,易点天下的坏账损失分别为904.95万元、2192.45万元,2019年,根据新金融工具准则的要求,公司将应收账款及其他应收款的坏账损失计入信用减值损失科目核算,2019年公司发生信用减值损失2582.86万元

对于应收账款余额增长的问题,易点天下在对发现网的回复中表示,公司主要客户均为实力强、信誉好的大型优质客户,近三年来账龄在1年以内的应收账款比例平均超过90%,公司已按照谨慎性原则对应收账款计提了充足的坏账准备。公司与客户合作较好,客户还款能力较有保证。公司应收账款周转率为3次/年左右,与2017年、2018年公司应收账款同行业可比上市公司均值差异不大。

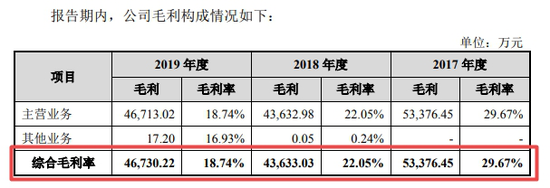

与此同时,在愈发激烈的市场竞争中,易点天下毛利率下滑的趋势也很明显。

招股书显示,易点天下的主要业务为效果广告服务、头部媒体账户管理服务和品牌广告服务。2017年-2019年,公司主营业务收入分别为17.99亿元、19.78亿元、24.92亿元。其中,效果广告服务的收入分别为17.89亿元、19.17亿元和24.30亿元,占主营业务收入比例的99.41%、96.93%和97.52%。

2017年-2019年,易点天下的毛利分别为5.34亿元、4.36亿元和4.67亿元,综合毛利率分别为29.67%、22.05%、18.74%,毛利率呈逐年下滑趋势。

(来源:招股书)

从细分业务来看,主要是效果广告服务毛利率下降较快。2017年-2019年,效果广告服务的毛利率分别为29.29%、21.38%和18.19%。

根据招股书显示,效果广告服务毛利率下降主要由于公司头部媒体收入占比逐年提升,而头部媒体业务毛利率较低所致。

对于综合毛利率下滑的原因,易点天下表示,公司综合毛利率变动主要是主营业务毛利率变动导致的,报告期内公司主营业务毛利率变动主要是由于公司业务结构变动导致。

面对毛利率下滑,应收账款逐年增加等情况,拟在创业板上市的易点天下仍要面对诸多难题。对此,相关人士表示,易点天下还需以市场需求为导向,不断提升自身核心竞争力。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国