调查报告:超5%受访者曾因相亲或结婚查过对方征信

中国征信体系离成熟还要走多远?

信用卡使用、贷款申请、企业融资,征信无处不在。随着蚂蚁花呗数据接入央行征信,网贷清退接入百行征信以打击“逃废债”等事件,征信的应用版图越来越广,但与此同时,征信体系也存在普通大众的个人征信意识还有待提高,征信体系仍待完善等问题。

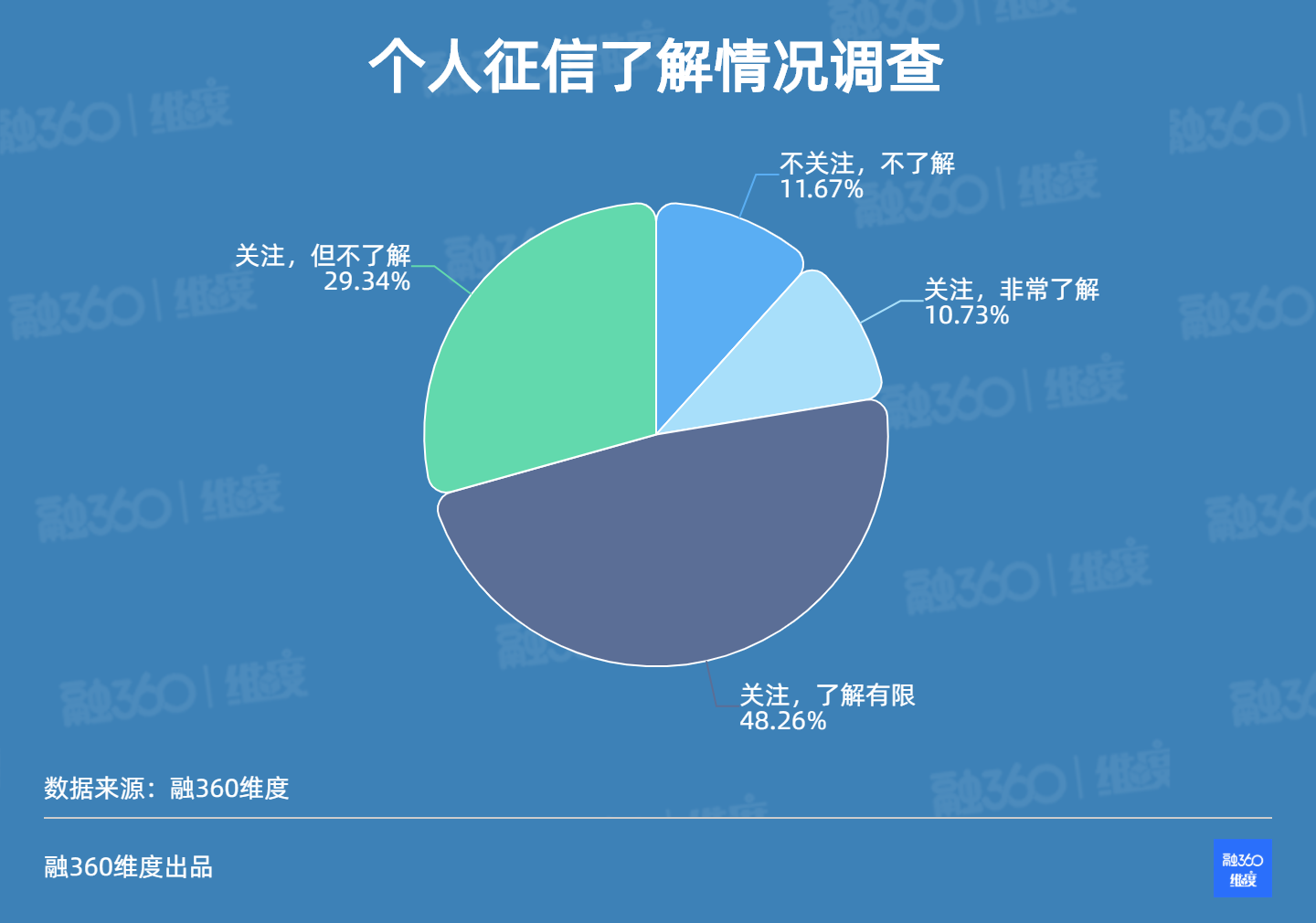

8月11日,融360维度发布的《中国大众征信意识情况调查》报告显示,在征信知识普及方面,仅有10.73%受访者表示非常了解个人征信。

仅一成人对征信十分了解

融360维度调查数据显示,将近九成的受访者在采访中表示,平时关注个人征信信息,但仅10.73%受访者表示非常了解个人征信。 通过设计客观题,融360维度调查发现受访者还存在对个人征信相关知识了解不全面、不彻底等问题。

通过设计客观题,融360维度调查发现受访者还存在对个人征信相关知识了解不全面、不彻底等问题。例如,在实际调查中,有近两成受访者不知道个人信用报告的出具机构(央行征信中心),有一半受访者不清楚个人信用报告免费查询次数(2 次),仅有31.86%的受访者了解个人逾期记录展示时间(5 年)。

低龄、低学历人群对个人征信的了解更少。25.93%的00后受访者表示不关注、不了解个人征信,远超其他人群;80后则对个人征信的关注度最高,仅有5.41%的受访者表示不关注、不了解个人征信。初中及以下学历的人群中,有42.86%的受访者表示不关注、不了解个人征信,这一比例是大学本科学历人群的9倍多;而大学本科及以上学历人群中,不关注、不了解的比例低于10%。

此外,融360维度调查数据还显示,乡村地区仍然是个人征信知识普及的薄弱之处,28%的乡村地区受访者表示不关注、不了解个人征信,是城镇地区的三倍多。

5.68%的受访者因相亲或结婚查过对方征信

作为个人信用情况的“经济身份证”,个人征信的应用范围十分广泛。例如,2019年央行个人征信系统累计查询量24亿次,日均查询量657万次。对于央行个人信用报告的用途,数据显示,2020年二季度个人信用报告查询方面,消费金融公司查询 1.3亿次,占比35.5%;民营银行查询9788.5万次,占比27.2%;小额贷款公司查询7162.8万次,占比19.9%;其他7类机构查询6251.7万次,占比17.4%。按使用场景,央行对2020年二季度个人信用报告查询原因的分类统计显示,42.6%的查询用于贷前审批,52.6%用于贷后管理,4.8%用于担保资格审查等其他目的。

个人信用报告的使用范围已经远远超出信贷领域。融360维度调查结果显示,超半数受访者表示,在办理贷款、申请信用卡情况下查询过个人信用报告;超两成受访者表示,在出境签证、工作入职情况下查询过;还有5.68%的受访者表示,在相亲或结婚情况下,查询过对方的个人信用报告。

注意保护个人隐私,超三成受访者遭遇征信违规查询

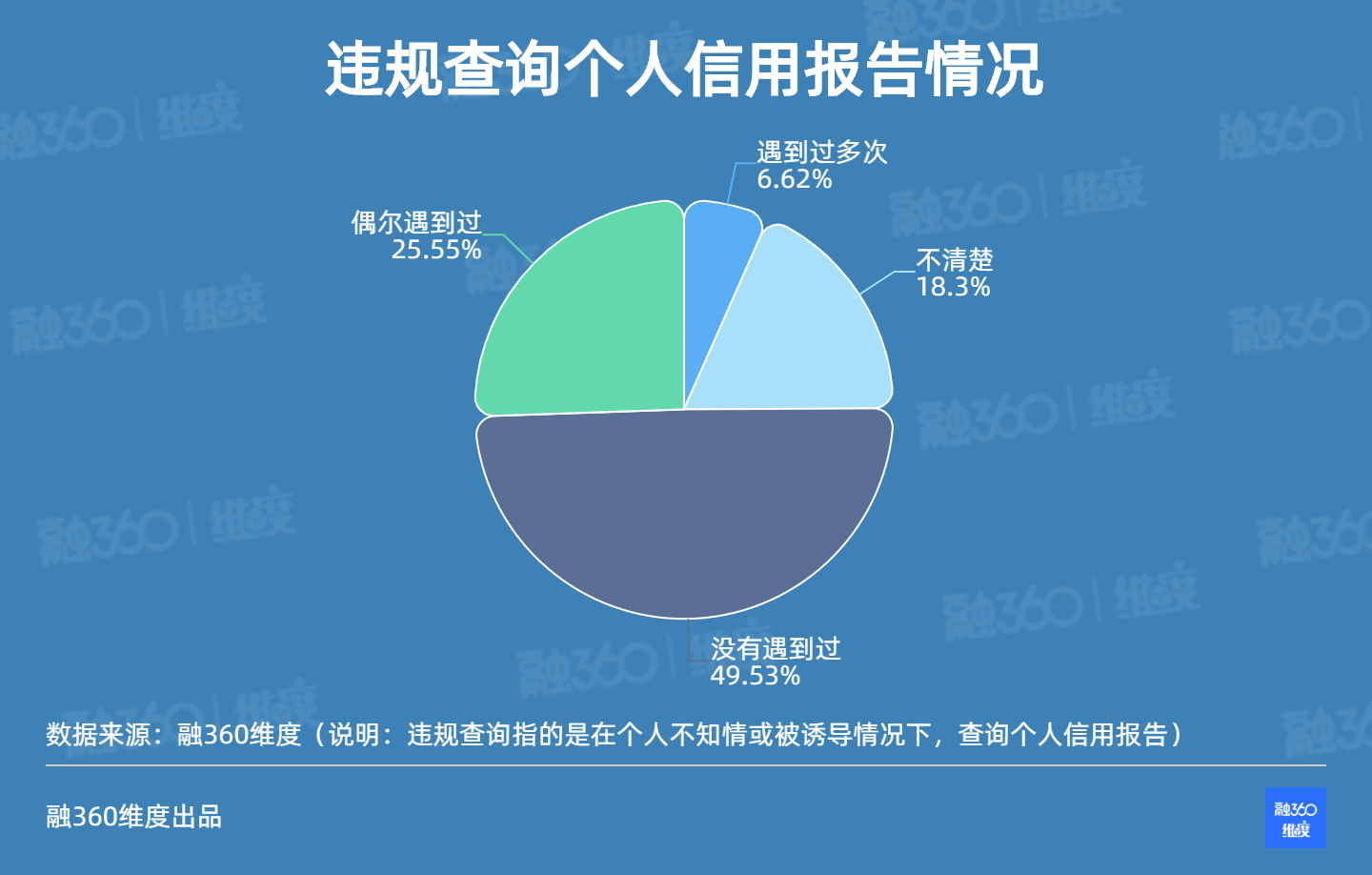

值得注意的是,有的人在不知情或被诱导情况下,被动查询过个人信用报告。

在融360维度的调查中,超三成受访者表示有过此经历。

融360维度提醒道,若一段时间内,个人征信报告因贷款、信用卡审批等原因被不同机构多次查询,但个人信用报告中的记录又表明这段时间内没有得到新贷款或申请过信用卡,可能说明信息主体向很多银行申请过贷款或申请过信用卡但均未成功,这样的信息对后续相关申请可能会产生不利影响。

根据《征信业管理条例》规定,向征信机构查询个人信息的,应当取得信息主体本人的书面同意并约定用途。但有些机构出于业务开展的需要,利用一些优惠手段诱导或欺诈用户同意授权查询征信。

例如,在一些消费者投诉平台,有消费者投诉某外卖平台,将同意查询个人征信授权书与领取外卖优惠券捆绑在一起,消费者以为自己是在领取优惠券,没有注意到下方用小号字体标注着“同意查询用户《个人征信授权书》”等字眼,导致用户征信信息“被查询”。

“政府+市场”双轮驱动的征信体系

中国征信体系是由“政府+市场”双轮驱动的发展模式,政府方面主要是人民银行征信中心负责的国家信用信息基础数据库;市场驱动的征信服务,包括市场上的一百余家企业征信机构和几十家信用评级机构。

2018年,由央行牵头组建、八家市场化机构参股的百行征信成立,其目的在于将央行征信中心未能覆盖到的个人客户金融信用数据纳入,打破征信市场的“数据孤岛”现象。2019年9月,此前未接入央行征信系统的P2P网贷机构数据,开始接入百行征信。

百行征信是目前国内唯一持牌市场化个人征信机构,截至2020年6月30日,百行征信在数据库建设方面,已拓展金融机构达1768家,接入数据共享协议签约机构近千家,信贷记录超24亿条,个人征信系统收录个人信息主体超1.3亿人。

2020年7月17日,中国人民银行征信中心与百行征信有限公司正式签署战略合作协议。根据协议内容,双方将发挥“政府+市场”作用,按照中国人民银行关于中国征信市场顶层设计,实现差异化发展。

征信体系外,由各大互联网巨头主导的信用分体系,也在近几年逐渐兴起,如蚂蚁“芝麻信用分”、腾讯 “微信支付分”、京东 “小白信用”等。这些“信用分”大多基于互联网企业业务场景开发,为互联网巨头金融、生活类业务开展提供数据支撑,帮助推进消费金融项目。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国