原标题:协和电子财务数据3个版本 逾期账款高业务员行贿客户中国经济网

中国经济网编者按:8月13日,江苏协和电子股份有限公司(以下简称“协和电子”)首发申请将上会。本次发行的保荐机构是民生证券。协和电子主要从事刚性、挠性印制电路板的研发、生产、销售以及印制电路板的表面贴装业务(SMT),产品主要应用于汽车电子、高频通讯等中高端领域。

协和电子拟在上交所主板公开发行新股不超过2200万股,占发行后总股本的比例不低于25%。拟募集资金6.18亿元,其中5.00亿元拟用于“年产100万平方米高密度多层印刷电路板扩建项目”、1.18亿元拟用于“汽车电子电器产品自动化贴装产业化项目”。

协和电子曾在新三板挂牌1年。协和电子股票于2017年1月23日起在全国中小企业股份转让系统挂牌公开转让。公司的证券简称为“协和电子”,证券代码为“870554”。但仅一年后,即2018年1月24日即终止在全国中小企业股份转让系统挂牌。

协和电子分别于2019年6月18日和2020年1月3日报送2版招股书,中国经济网记者发现这2版招股书披露的财务数据出现“打架”情形。

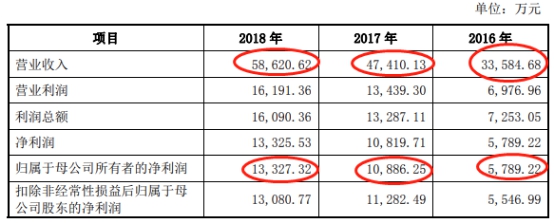

2019年版招股书显示,协和电子2016年-2018年营业收入分别为33,584.68万元、47,410.13万元、58,620.62万元,归属于母公司所有者的净利润分别为5,789.22万元、10,886.25万元、13,327.32万元。

2020年版招股书显示,协和电子2016年-2018年营业收入分别为33,584.68万元、47,299.21万元、58,559.65万元,分别与前版相差0元、-110.92、-60.97万元;归属于母公司所有者的净利润分别为5,690.96万元、10,638.85万元、13,093.38万元,分别与前版相差-98.26万元、-247.4万元、-233.94万元。

此外,上述2版招股书中2016年数据又与协和电子在新三板披露的2016年财报数据对不上。

新三板披露的2016年财报显示,协和电子2016年营业收入为33465.10万元,归属于挂牌公司股东的净利润为5630.72万元。

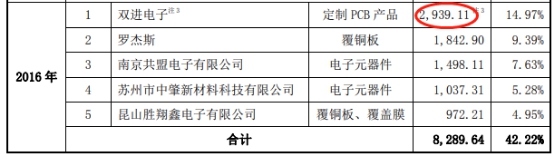

协和电子在新三板披露的2016年年报显示,常州市双进电子有限公司(以下简称“双进电子”)系协和电子2016年第一大供应商,采购金额为4003.01万元,年度采购占比达20.97%。

协和电子最新版招股书则显示,2016年,协和电子向第一大供应商双进电子采购金额仅为2939.11万元,采购占比为14.97%。这一采购数额与2016年财报数据差-1063.9万元。即使加上委托加工费455.57万元和采购设备费61.88万元,招股书披露的向双进电子采购金额也才3456.56万元,依然与2016年报中采购数据相差-546.45万元。

据环球网,值得质疑的是协和电子与供应商之间的数据匹配。根据招股书披露的采购数据,中英科技一直都是协和电子覆铜板原材料的主要供应商,2018年则是协和电子第一大供应商,采购覆铜板2952.66万元,这与中英科技在招股书中披露的同年对协和电子销售金额完全一致。

但与此同时,协和电子披露的覆铜板采购单价信息显示,刚性板基材类覆铜板采购单价在2018年仅为每平米259.34元;但据中英科技披露的刚性板基材类覆铜板销售单价,却在每平米476.56元至637.05元之间,远高于协和电子披露的采购单价。两家公司在产品购销金额基本一致的背景下,同类型产品的购销单价却存在很大差异。

据最新招股书,2016年-2018年及2019年1-6月,协和电子营业收入分别为3.36亿元、4.73亿元、5.86亿元、2.65亿元,净利润分别为0.57亿元、1.06亿元、1.31亿元、0.51亿元。

各期,协和电子收到的现金落后于营收,经营净现金流净额也与净利有不小差距。同期,协和电子销售商品、提供劳务收到的现金分别为2.25亿元、3.27亿元、4.71亿元、2.28亿元;经营活动产生的现金流量净额分别为4273.18万元、150.39万元、7548.65万元、3897.56万元,比同期净利分别少1417.78万元、1.04亿元、5540.86万元、1242.78万元。

2016年-2018年及2019年1-6月,协和电子应收账款账面余额分别为1.52亿元、2.13亿元、2.22亿元和2.10亿元,占当期营业收入的比重分别为45.12%、45.11%、37.96%和79.30%。

协和电子逾期应收账款金额较大,其中去年上半年逾期应收账款金额甚至超同期净利润。各期,协和电子逾期应收账款分别为2207.17万元、4326.96万元、5604.50万元、6089.99万元。

去年披露的一起非国家工作人员受贿案一审刑事判决书牵出协和电子业务员行贿客户技术副总。

中国裁判文书网2019年11月4日披露的《吴杰宏非国家工作人员受贿罪一审刑事判决书》显示,2019年9月26日,浙江省宁波市鄞州区人民法院判决吴杰宏犯非国家工作人员受贿罪,判处有期徒刑三年;扣押在公安机关的赃款予以没收,上缴国库。

吴杰宏系原宁波普瑞均胜汽车电子有限公司项目经理、宁波高发汽车控制系统股份有限公司技术副总兼研发三部总监,住上海市普陀区。

浙江省宁波市鄞州区人民检察院指控:2016年1月到2018年11月,被告人吴杰宏在宁波高发汽车控制系统股份有限公司担任技术副总兼研发三部总监职务期间,利用职务之便,通过成某(另案处理)交通银行卡(尾号为4861)收受多家供应商贿赂。其中包括:被告人吴杰宏于2018年3月至2018年6月分4次收受江苏协和电子股份有限公司业务员张某1贿赂,共计人民币8320元。

判决书显示,经法院审理查明的事实、证据与公诉机关的指控一致。

中国经济网记者就相关问题采访协和电子,截至发稿,未获回复。

印制电路板厂商拟主板募资6亿元实控人张氏家族控制76%表决权

协和电子主要从事刚性、挠性印制电路板的研发、生产、销售以及印制电路板的表面贴装业务(SMT),产品主要应用于汽车电子、高频通讯等中高端领域。

公司控股股东、实际控制人为张南国、张南星、张建荣、张敏金四人。张南国、张南星、张建荣、张敏金分别直接持有协和电子23.86%、14.92%、14.92%、16.91%的股份,张南国通过担任东禾投资普通合伙人而间接控制公司2.73%的表决权股份,张建荣通过担任协诚投资普通合伙人而间接控制公司2.73%的表决权股份,据此,张南国、张南星、张建荣、张敏金四人通过直接持股和间接支配的方式合计控制协和电子76.07%的表决权股份。

协和电子的四位实控人具有亲属关系,张南国与张南星系兄弟关系,张建荣系张南国妹妹的配偶,张敏金系张南国哥哥张南方的儿子。四人共同参与公司的经营管理。张南国现任公司董事长,张南星任公司董事、总经理,张建荣任公司董事、副总经理,张敏金任公司副总经理。招股书披露的4人简历如下:

张南国:1957年11月出生,中国国籍,无境外永久居留权,公民身份证号码32042119571110****,住所为江苏省常州市武进区横林镇。张南国先生2000年2月至2016年5月担任协和有限的董事长(执行董事)、总经理;2016年5月至今任公司董事长。

张南星:1965年9月出生,中国国籍,无境外永久居留权,公民身份号码为32042119650924****,住所为江苏省常州市武进区横林镇。张南星先生2000年2月至2001年9月任协和有限董事、副总经理;2001年9月至2016年5月任协和有限副总经理;2016年5月至今任公司董事、总经理。

张建荣:1961年4月出生,中国国籍,无境外永久居留权,公民身份号码为32042119610402****,住所为江苏省常州市武进区横林镇。张建荣先生2000年2月至2006年2月任协和有限董事、财务总监;2006年2月至2016年5月任协和有限财务总监;2016年5月至2019年3月任公司董事、财务总监;2019年3月至今任公司董事、副总经理。

张敏金:1981年11月出生,中国国籍,无境外永久居留权,公民身份号码为32048319811127****,住所为江苏省常州市武进区横林镇。张敏金先生2002年8月至2016年5月任协和有限副总经理;2016年5月至2019年3月任公司董事、副总经理;2019年3月至今任公司副总经理。

协和电子拟在上交所主板公开发行新股不超过2200万股,占发行后总股本的比例不低于25%。拟募集资金6.18亿元,其中5.00亿元拟用于“年产100万平方米高密度多层印刷电路板扩建项目”、1.18亿元拟用于“汽车电子电器产品自动化贴装产业化项目”。 本次发行的保荐机构是民生证券。

在新三板挂牌1年即摘牌

协和电子曾在新三板挂牌1年。协和电子股票于2017年1月23日起在全国中小企业股份转让系统挂牌公开转让。公司的证券简称为“协和电子”,证券代码为“870554”。协和电子股票自2018年1月24日起终止在全国中小企业股份转让系统挂牌。

在新三板挂牌期间,协和电子通过一次定向增发募集资金6900万元。该次定向增发由13名投资者以现金方式认购,其中清源创投认购数量最多,认购了200万股,认购比例33.33%。本次发行前,清源创投持有协和电子200万股,持股比例为3.03%。

同年净利数据现3个版本

协和电子分别于2019年6月18日和2020年1月3日报送2版招股书,中国经济网记者发现这2版招股书披露的财务数据并不能完全对上。

2019年版招股书显示,协和电子2016年-2018年营业收入分别为33,584.68万元、47,410.13万元、58,620.62万元,归属于母公司所有者的净利润分别为5,789.22万元、10,886.25万元、13,327.32万元。

2020年版招股书显示,协和电子2016年-2018年营业收入分别为33,584.68万元、47,299.21万元、58,559.65万元,分别与前版相差0元、-110.92、-60.97万元;归属于母公司所有者的净利润分别为5,690.96万元、10,638.85万元、13,093.38万元,分别与前版相差-98.26万元、-247.4万元、-233.94万元。

此外,上述2版招股书中2016年数据又与协和电子在新三板披露的2016年财报数据对不上。

新三板披露的2016年财报显示,协和电子2016年营业收入为33465.10万元,归属于挂牌公司股东的净利润为5630.72万元。

同年向第一大采购商采购数据现2个版本

协和电子在新三板披露的2016年年报显示,常州市双进电子有限公司(以下简称“双进电子”)系协和电子2016年第一大供应商,采购金额为4003.01万元,年度采购占比达20.97%。

双进电子还系协和电子关联方。2015年9月至2016年3月,双进电子为协和电子全资子公司,2016年3月,协和电子将双进电子转出。双进电子由张钧诚、陆萍夫妇控制,张钧诚为协和电子实控人之一张南国的长兄张南松之子。

协和电子最新版招股书则显示,2016年向第一大供应商双进电子采购金额仅为2939.11万元,采购占比为14.97%。这一采购数额与2016年财报数据差-1063.9万元。

招股书称,2016年和2017年,公司分别向双进电子定制电路板2939.11万元和1215.78万元,2016年定制委托加工455.57万元,采购设备61.88万元。主要原因是:2016年年初,公司电路板产能不足,为缓解生产压力,公司向双进电子采购其闲置的设备61.88万元用于公司新产线建设,并在2016年和2017年初向双进电子以定制方式采购电路板及委托加工方式定制生产电路板。随着2017年公司新产线建成后,公司不再与双进电子产生交易。

即使加上委托加工费455.57万元和采购设备费61.88万元,协和电子招股书披露的向双进电子采购金额也才3456.56万元,依然与2016年报中采购数据相差-546.45万元。

采购单价与供应商披露的销售单价出入大

据环球网,值得质疑的是协和电子与供应商之间的数据匹配。根据招股书披露的采购数据,中英科技一直都是协和电子覆铜板原材料的主要供应商,2018年则是协和电子第一大供应商,采购覆铜板2952.66万元,这与中英科技在招股书中披露的同年对协和电子销售金额完全一致。

但与此同时,协和电子披露的覆铜板采购单价信息显示,刚性板基材类覆铜板采购单价在2018年仅为每平米259.34元;但据中英科技披露的刚性板基材类覆铜板销售单价,却在每平米476.56元至637.05元之间,远高于协和电子披露的采购单价。两家公司在产品购销金额基本一致的背景下,同类型产品的购销单价却存在很大差异。

收到现金不及营收经营净现金流跟不上净利

据最新招股书,2016年-2018年及2019年1-6月,协和电子营业收入分别为3.36亿元、4.73亿元、5.86亿元、2.65亿元,净利润分别为0.57亿元、1.06亿元、1.31亿元、0.51亿元,

各期,协和电子收到的现金落后于营收,经营净现金流净额也与净利有不小差距。同期,协和电子销售商品、提供劳务收到的现金分别为2.25亿元、3.27亿元、4.71亿元、2.28亿元;经营活动产生的现金流量净额分别为4273.18万元、150.39万元、7548.65万元、3897.56万元,比同期净利分别少1417.78万元、1.04亿元、5540.86万元、1242.78万元。

协和电子招股书称,报告期各期,公司经营活动现金流量低于当年净利润,主要是随着公司业务规模快速增长,经营性应收应付项目变动,以及期末存货的变动影响所致。同时还受到票据结算使用的影响。

去年上半年逾期应收账款超净利

2016年-2018年及2019年1-6月,协和电子应收账款账面余额分别为1.52亿元、2.13亿元、2.22亿元和2.10亿元,占当期营业收入的比重分别为45.12%、45.11%、37.96%和79.30%。

协和电子逾期应收账款金额较大,其中去年上半年逾期应收账款金额甚至超同期净利润。各期,协和电子逾期应收账款分别为2207.17万元、4326.96万元、5604.50万元、6089.99万元,逾期应收账款占比分别为14.56%、20.28%、25.21%、29.01%。同期,协和电子净利润分别为0.57亿元、1.06亿元、1.31亿元、0.51亿元。

协和电子招股书称,公司主要客户均为汽车电子、高频通讯行业内知名客户,多年来与公司保持着良好、稳定的合作关系,报告期内,公司与大部分客户约定的信用账期为开具发票后90天,大部分应收账款均能在信用期内收到回款。部分大客户由于内部审批环节多、结算周期长、集中支付等原因,存在延迟支付、未在约定的信用期内完全付清货款的情形,但在期后基本实现回款。截至2019年10月31日,报告期各期末逾期应收账款回款比例分别为99.99%、98.83%、98.78%和91.91%,期后回款情况良好。

协和电子应收账款周转率始终低于同行。各期,协和电子应收账款周转率分别为2.49、2.59、2.69和1.22,同行业上市公司应收账款周转率平均值分别为4.41、4.56、4.28、2.03。

协和电子表示,公司应收账款周转率总体保持稳定,略低于其他PCB上市公司。公司下游客户集中于汽车电子、通讯行业两大行业,客户结构与同行业上市公司不同,账期情况也有所不同。

业务员行贿客户技术副总

去年披露的一起非国家工作人员受贿案牵出协和电子业务员行贿客户技术副总。

中国裁判文书网2019年11月4日披露的《吴杰宏非国家工作人员受贿罪一审刑事判决书》显示,2019年9月26日,浙江省宁波市鄞州区人民法院判决吴杰宏犯非国家工作人员受贿罪,判处有期徒刑三年(刑期从判决执行之日起计算。判决执行以前先行羁押的,羁押一日折抵刑期一日,即自2019年3月5日起至2022年3月4日止);扣押在公安机关的赃款予以没收,上缴国库。

吴杰宏系原宁波普瑞均胜汽车电子有限公司项目经理、宁波高发汽车控制系统股份有限公司技术副总兼研发三部总监,住上海市普陀区。

浙江省宁波市鄞州区人民检察院指控:2016年1月到2018年11月,被告人吴杰宏在宁波高发汽车控制系统股份有限公司担任技术副总兼研发三部总监职务期间,利用职务之便,通过成某(另案处理)交通银行卡(尾号为4861)收受多家供应商贿赂,其中包括:被告人吴杰宏于2018年3月至2018年6月分4次收受江苏协和电子股份有限公司业务员张某1贿赂,共计人民币8320元。

判决书显示,经法院审理查明的事实、证据与公诉机关的指控一致。

中国经济网记者在协和电子招股书中,未找到宁波高发汽车控制系统股份有限公司,该公司不是协和电子的大客户。

协和电子招股书表示,报告期内,公司汽车电子PCB板前五大客户包括星宇股份、东风科技、东科克诺尔、伟时电子、晨阑光电共五家,收入占比约为汽车领域的85%以上。

国内汽车行业波动风险

2016年-2018年及2019年1-6月,协和电子应用于汽车电子领域的产品销售收入占主营业务收入比例分别为74.89%、74.77%、59.08%和61.37%,整体占比较高,下游汽车行业的发展情况对公司的业绩水平产生一定的影响。

据招股书,受宏观经济形势、行业景气程度、市场竞争状况等多种因素的影响,国内汽车行业在经历28年的持续增长后,2018年增速首次出现负增长,2018年7月至2019年10月,产销量连续16个月下滑,2019年11月汽车产量同比呈现了正增长。2019年1-11月,销量同比下滑9%,汽车行业进入了市场和产业结构调整期,面临着从高速发展向高质量发展的转型阶段。

协和电子表示,虽然目前汽车行业降幅已有所收窄、政府推出逐步放宽、放开限购,鼓励新能源汽车发展等刺激汽车消费等相关措施,但作为汽车行业的上游企业以及消耗部件供应商,如果汽车市场出现持续性的不利变化,公司将面临一定的经营业绩波动风险。

2年1期毛利率同行之冠

协和电子表示,公司产品具有“中小批量、多品种、短交期”的特点。协和电子来自印制电路板(PCB)的销售收入占各期主营业务收入比例在94%以上。

2016年-2018年及2019年1-6月,协和电子刚性电路板销售收入占主营业务收入比例分别为66.46%、68.18%、76.38%、83.94%,挠性电路板销售收入占主营业务收入比例分别为33.10%、27.97%、18.46%、13.04%。刚性、挠性印制电路板合计销售收入占比分别为99.56%、96.15%、94.84%、96.98%。

各期,协和电子中小批量刚性、挠性板毛利率分别为33.82%、42.06%、40.09%、36.20%。同期,协和电子选取的PCB上市公司毛利率区间分别为15.67%-36.81%、17.94%-33.37%、23.13%-32.94%、23.80%-31.76%。

数据可见,2016年,协和电子刚性、挠性板毛利率尚在同行毛利率区间内,但2017年、2018年及2019年上半年均远超同行,创同行新高。

协和电子招股书表示,目前,PCB上市公司中不存在产品结构与公司类似的企业,毛利率不具有可比性。公司选取PCB上市公司的标准为:细分产品涉及汽车板、通讯板业务,以及从事中小批量板生产的上市公司。但从其披露的公开数据来看,无法获取其细分产品的全部数据。PCB上市公司之间在产品结构、生产规模、产品用途及客户结构等方面均不相同,导致PCB公司的毛利率水平存在差异。

拳头产品价格连降

刚性电路板系协和电子第一大营收产品。各期,协和电子刚性电路板销售收入占主营业务收入比例分别为66.46%、68.18%、76.38%、83.94%。

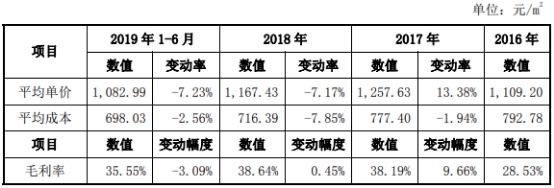

协和电子刚性电路板价格在2018年和2019年上半年连降,2018年同比下降7.17%,去年上半年同比再降7.23%。2016年-2018年及2019年1-6月,协和电子刚性电路板平均单价分别为1109.20元/平方米、1257.63元/平方米、1167.43元/平方米、1082.99元/平方米。

协和电子表示,受汽车行业、高频通讯产品价格下降影响,公司刚性电路板平均销售价格整体略有下降。

流动资产9成为应收款和存货

2016年-2018年及2019年1-6月,协和电子存货分别为3002.88万元、5772.91万元、8867.10万元、8523.52万元,占流动资产比例分别为14.76%、17.48%、22.39%、22.91%。

各期,应收票据、应收账款和存货3项合计占流动资产的比例分别为90.97%、92.57%、89.87%、90.57%。

协和电子存货周转率2016年高于同行,但此后2年1期均下滑至低于同行。各期,协和电子存货周转率分别为9.50、6.24、4.79和1.93,同行平均值分别为6.91、6.55、6.14、2.95。

协和电子表示,公司存货周转率整体呈现下降趋势,主要原因系公司业务规模扩大,原材料、库存商品备货增加所致,导致存货周转率有所降低。

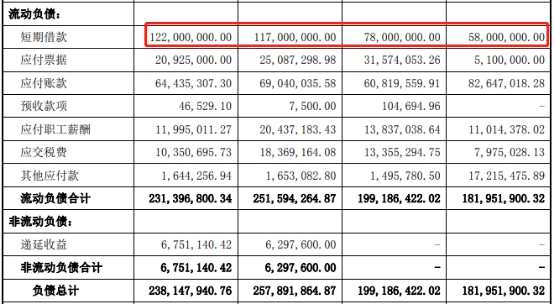

去年上半年负债2.4亿元其中短期借款1.2亿元

2016年-2018年及2019年1-6月,协和电子负债总计分别为1.82亿元、1.99亿元、2.58亿元、2.38亿元。

各期协和电子短期借款增长较快,在去年上半年已跃升至负债中的最大头。同期,协和电子短期借款分别为0.58亿元、0.78亿元、1.17亿元、1.22亿元。

协和电子表示,报告期内,随着公司业务规模扩大,公司对流动资金需求不断增加,公司主要通过自身经营积累和银行借款来满足公司的资金需求。

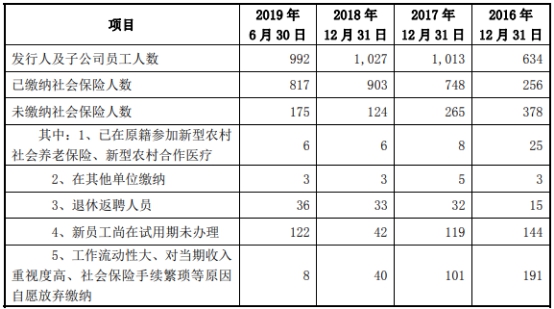

去年上半年员工减少未缴社保及公积金员工人数较多

协和电子员工人数在2017年、2018年连增,但2019年上半年减少35人。此外,协和电子未缴纳社保及公积金的员工人数较多。

各期末,协和电子及子公司的员工人数合计分别为634人、1013人、1027人、992人。其中各期未缴纳社会保险人数分别为378人、265人、124人、175人,未缴纳社会保险人数占比分别为59.62%、26.16%、12.07%、17.74%;未缴纳住房公积金人数分别为516人、606人、202人、246人,未缴纳住房公积金人数占比分别为81.39%、59.82%、19.67%、24.80%。

协和电子招股书称,公司未为全部员工缴纳社会保险的原因主要如下:(1)部分员工为农村户籍,已在原籍参加新型农村社会养老保险、新型农村合作医疗,参缴养老保险、医疗保险等其他社会保险的意愿不强;(2)部分员工已在其他单位缴纳社会保险;(3)部分员工为退休返聘人员,无需缴纳社会保险;(4)部分员工为新入职尚在试用期的员工,尚未及时办理社会保险手续;(5)部分员工由于工作流动性大、对当期收入重视度高、社会保险转移手续繁琐等原因自愿放弃缴纳社会保险。

协和电子表示,公司未为全部员工缴纳住房公积金的原因主要如下:(1)部分员工拥有农村宅基地及自建房屋,在城市购房而实际享受公积金贷款优惠的可能性较小,缴纳住房公积金不符合该部分员工的实际需求;(2)部分员工已在其他单位缴纳住房公积金;(3)部分员工为退休返聘人员,无需缴纳住房公积金;(4)部分员工为新入职尚在试用期的员工,尚未及时办理住房公积金;(5)部分非农村户籍员工,由于就业流动性较大,无法保证住房公积金缴纳的长期和稳定,住房公积金的异地提取和使用存在诸多限制,对其未来在户籍所在地或其他工作地改变住房条件不能起到实质性作用,或因对当期收入重视度较高,不愿因扣缴公积金而影响个人实际工资收入等原因,缴纳住房公积金的意愿不强,自愿放弃缴纳住房公积金。

家族内部或理念不合“分家”

据公众号“壹财信”,协和电子是一个典型的家族企业,公司目前以张南国、张南星、张敏金、张建荣为共同实际控制人,四人合计控制76.07%的表决权股份,而其中张南国与张南星系兄弟,两兄弟亦是张敏金的叔叔,而张建荣为两兄弟的妹夫。

除上述四人外,在协和电子成立初期,另外几位家族成员张南松、张钧诚(曾用名张敏成)、张南方均持有协和电子股份。目前这三人已退出公司,其中张南方是将自身股份转让给儿子张敏金,而张南松与张钧诚父子却是和家族其他人“分道扬镳”。

张南松、张钧诚父子在2002年7月通过一次股权转让受让了张南国的部分出资额进入协和电子,两人合计占股26%,直至2016年3月,张南松、张钧诚父子均为协和电子股东。

这期间,协和电子曾于2015年9月收购了张南松实际控制的常州市双进电子有限公司(下称“双进电子”),使之成为全资子公司。据了解,1987年成立的双进电子同样从事电路板业务,并比协和电子早成立13年,在协和电子成立以前张南国等兄弟曾参与双进电子的工作。

但双方似乎是在主打高端汽车电路板还是主攻家电电路板市场或有着不同的理念:双进电子的产品结构中家电电路板占比较高,而2000年张南国等离开双进电子并设立协和有限(协和电子前身)时,则是确立了以中高端汽车电路板产品为核心,着重开发汽车电子行业客户的经营战略。

在早年间,张氏家族的两家企业关系仍然很紧密,协和电子自成立以来与双进电子曾存在股东相互持股的情形,筹备新三板挂牌期间,协和电子还将双进电子收购成为全资子公司。

但收购后不久,在报告期初2016年3月,协和电子又将双进电子的全部股权重新转回给了张钧诚及其妻子,与此同时,张南松、张钧诚将其持有的协和电子共计25.23%的股权全数转让。自此张南松父子及其控制的双进电子与张南国等兄弟及其控制的协和电子彻底“分家”。

转出双进电子对协和电子也造成了一定的影响。为调整SMT业务结构以及减少与双进电子的重叠客户,协和电子于2019年上半年终止了与部分客户的合作,使SMT业务及产能利用率均出现了短期下降。

除此之外,双方还存在关联交易。2016年,协和电子由于产能不足存在向双进电子全制程外协定制的情况,该年度协和电子向双进电子支付了合计455.57万元的加工费,并采购设备61.88万元。另外,双进电子作为协和电子生产所需原料电路板的供应商,在2016及2017年均为该原材料分类下的第一大供应商,采购金额分别为2,939.11万元、1,215.78万元。

并且在2016年,因业务需要协和电子向双进电子拆入资金400.00万元用于经营;同期,协和电子短期向双和电子拆出资金总计3,850.00万元用于其周转。

实控人涉嫌隐瞒个人经历招股书与环评数据有出入

据公众号“富凯数据”,根据协和电子招股书披露,协和电子创业于2000年,由现任董事长张南国、总经理张南星等核心人员共同创业。招股书信息显示,张南国生于1957年、张南星生于1965年,由此计算在2000年创办协和电子的时候,二人已经分别是43岁和35岁;但是招股书对二人在此之前的职业履历并未做提及。

协和电子本次募集资金其中,“年产100万平方米高密度多层印刷电路板扩建项目”的部分数据,环评文件与招股书两份官方披露的数据描述不一。富凯IPO财经通过对比该项目环评文件与招股书发现,两官方文件中披露的总投资和建设周期数据存在出入。环评文件显示该项目总投资为45,000万元,而两版招股书中显示总投资均为54,012.43万元,比环评文件中多出了9012.43万元。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国