原标题:中天建设三年现金流两年负 流动负债高屡成被执行人

中国经济网

编者按:中天建设集团有限公司(以下简称“中天建设”)近期在港交所递交招股书,独家保荐人为越秀融资。

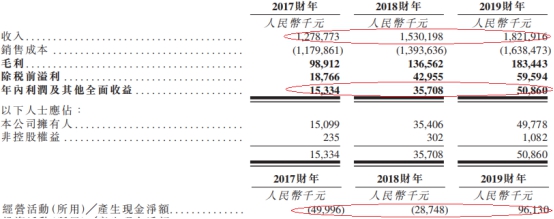

2017年至2019年,中天建设实现收入分别为12.79亿元、15.30亿元、18.22亿元;年内利润及其他全面收益分别为1533.4万元、3570.8万元、5086.0万元;经营活动(所用)╱产生现金净额分别为-4999.6万元、-2874.8万元、9613.0万元。

2017年至2019年,中天建设净利润率约为1.2%、2.3%、2.7%。

2017年至2019年,建筑合同收入分别为12.75亿元、15.25亿元、18.16亿元;提供施工机械和设备服务收入分别为369.2万元、486.3万元、593.0万元。

2017年至2019年,中天建设资产净值分别为1.60亿元、1.90亿元、1.80亿元;其中,非流动资产分别为1.56亿元、1.60亿元、3529.5万元;流动资产净值分别为518.4万元、3090.0万元、1.45亿元。

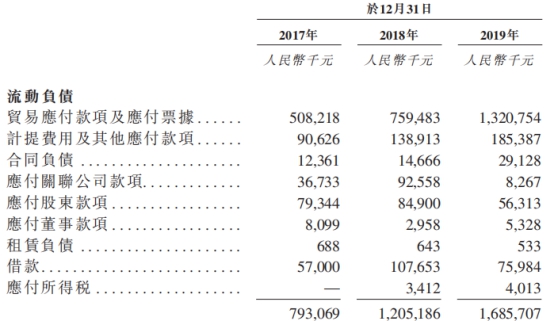

2017年至2019年,中天建设总负债分别为7.94亿元、12.06亿元、16.86亿元;其中,流动负债分别为7.93亿元、12.05亿元、16.86亿元;非流动负债分别为82.1万元、40.8万元、65.7万元。

2017年至2019年,中天建设资产负债比率分别为37.9%、58.2%、44.0%。

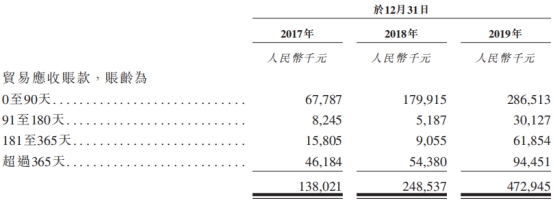

2017年至2019年,中天建设应收账款分别为1.38亿元、2.49亿元、4.73亿元;应收票据分别为900.0万元、2783.8万元、993.1万元。

2017年至2019年,中天建设毛利率分别为7.7%、8.9%、10.1%;其中,建筑合同毛利率分别为7.7%、8.8%、10.0%;提供建筑机械及设备服务毛利率分别为30.4%、35.2%、35.4%。

据中国经营报,中天建设2017年-2019年的净利润率分别为1.2%、2.3%、2.8%,均未超过3%。而中国建筑业协会数据显示,近10年来,建筑业产值利润率(利润总额与总产值之比)维持在3.5%左右,与行业利润总额增速走势一致,2019年为3.37%,较上年降低0.02个百分点。

据中国网财经,在融资成本高企的压力之下,中天建设选择通过关联公司、股东和董事垫款来输血。招股书显示,2017-2018年,关联公司、股东和董事三方累计垫款分别为1.01亿元和5089.9万元。截至2019年末,中天建设应付关联公司、股东和董事款项仍累计有6990.8万元。

据国际金融报,中天建设盈利能力着实堪忧,10%左右的毛利率在整个行业来讲,仍然处于较低水平。在净利润方面,企业表现得也是差强人意。计算得知,企业2019年在营利双双大涨的情况下,净利润率仅有2.8%,而在过去的2017年和2018年,这一数字仅有1.2%和2.3%。

此外,负债承压也是中天建设急于追求上市的一大因素。根据招股书,2017-2019年,企业资产负债率持续走高,分别为83.24%、86.38%以及90.37%,而2019年中天建设即期债务达到1.47亿元,而企业期末现金及现金等价物仅8059万元,尚有高达6641万元的缺口。可见中天建设急需资金来偿还债务,并支撑其发展。

国家企业信用信息公示系统查询结果显示,中天建设存在184条行政处罚信息,其中包括环保处罚、消防处罚等。

据新京报网,今年5月以来,中天建设密集被列为被执行人,最高执行信息公开网显示其近期被执行信息达数十条。较近一次为7月10日立案的(2020)辽1103执944号,执行法院为盘锦市兴隆台区人民法院,执行标的为1875112。

在发行文件中,中天建设将“未决诉讼较多”列为财务风险之一,表示截至2019年3月末,公司诉讼中未结案项目所涉及的诉讼共221笔,标的金额为6.98亿元,其中发行人及其合并报表子公司作为原告涉及的标的金额3.87亿元, 作为被告涉及的标的金额3.11亿元。

中天建设为湖南省总承包建筑集团,主要提供工程施工服务,涵盖民用建筑工程服务,主要作为住宅、工业和商业建设项目的总承包商提供建筑承包服务;市政工程服务,主要包括城市道路、教育机构、体育馆及供水工程建设;地基基础工程服务,包括地基基础工程及土方工程;装配式钢结构工程服务;及其他专业承包工程,包括建筑装修装饰工程专业承包。中天建设在从项目采购、管理、施工到监理的整个建设过程中为客户提供综合建设服务。其次,中天建设亦从事提供建筑机械及设备服务。

中国经济网记者就相关问题采访中天建设,截至发稿,采访邮件暂未收到回复。

2019年收入18.22亿元 年内利润5086.0万元

2017年至2019年,中天建设实现收入分别为12.79亿元、15.30亿元、18.22亿元;年内利润及其他全面收益分别为1533.4万元、3570.8万元、5086.0万元;经营活动(所用)╱产生现金净额分别为-4999.6万元、-2874.8万元、9613.0万元。

中天建设收入结构中,2017年至2019年,建筑合同收入分别为12.75亿元、15.25亿元、18.16亿元;提供施工机械和设备服务收入分别为369.2万元、486.3万元、593.0万元。

在中天建设建筑合同中,2017年至2019年,来自民用建筑工程收入分别为7.25亿元、9.26亿元、8.88亿元;市政工程收入分别为4.73亿元、4.39亿元、6.69亿元;地基基础工程收入分别为3546.1万元、1.12亿元、1.46亿元;其他专业承包工程收入分别为4114.4万元、2015.3万元、4966.6万元;2018年、2019年,装配式钢结构工程收入分别为2817.5万元、6265.0万元。

2017年至2019年,中天建设净利润率约为1.2%、2.3%、2.7%。

2019年资产净值1.80亿元 总负债16.86亿元

2017年至2019年,中天建设资产净值分别为1.60亿元、1.90亿元、1.80亿元;其中,非流动资产分别为1.56亿元、1.60亿元、3529.5万元;流动资产净值分别为518.4万元、3090.0万元、1.45亿元。

2017年至2019年,中天建设总负债分别为7.94亿元、12.06亿元、16.86亿元;其中,流动负债分别为7.93亿元、12.05亿元、16.86亿元;非流动负债分别为82.1万元、40.8万元、65.7万元。

2017年至2019年,中天建设资产负债比率分别为37.9%、58.2%、44.0%。

2019年应收账款4.73亿元 应收票据993.1万元

2017年至2019年,中天建设应收账款分别为1.38亿元、2.49亿元、4.73亿元。

其中,0至90天应收账款金额分别为6778.7万元、1.80亿元、2.87亿元;91至180天应收账款金额分别为824.5万元、518.7万元、3012.7万元;181至365天应收账款金额分别为1580.5万元、905.5万元、6185.4万元;超过365天应收账款金额分别为4618.4万元、5438.0万元、9445.1万元。

2017年至2019年,中天建设应收票据分别为900.0万元、2783.8万元、993.1万元。

2019年毛利率10.1%

2017年至2019年,中天建设毛利率分别为7.7%、8.9%、10.1%;其中,建筑合同毛利率分别为7.7%、8.8%、10.0%;提供建筑机械及设备服务毛利率分别为30.4%、35.2%、35.4%。

2017年至2019年,中天建设民用建筑工程毛利率分别为8.4%、9.0%、10.2%;市政工程毛利率分别为6.2%、9.2%、10.1%。

中天建设表示,公司民用建筑工程及市政工程分部2018财年和2019财年毛利率出现增加的主要原因主要是由于根据2018年4月4日颁布的优惠中国说法调整,适用于任何纳税人的应税增值税工程施工服务的增值税税率从11%调整为10%,自2019年4月1日起进一步下调至9.0%。

净利润率低至3%

据中国经营报,招股书显示,中天建设是一家有着40年经营历史的总承包商,公司主要供民用建筑工程服务、市政工程服务、地基基础工程服务、装配式钢结构工程服务等。2010年,中天建设进入海南市场,公司区域性特征明显。2019年,中天建设来自湖南和海南两大市场的收入占比分别为71.5%、22.15%。

从业务结构上看,近年来,中天建设的主要收入来源为建筑合同收入,其中,又以民用建筑工程、市政工程为两大主力。2019年末,公司民用建筑工程、市政工程的收入占比分别为49%、37%。

2017年-2019年,中天建设整体营业收入分别为12.79亿元、15.3亿元和18.22亿元,年均复合增长率19.4%;净利润分别为1533.4万元、3570.8万元和5086万元,年均复合增速达到82.4%。

值得注意的是,中天建设采用投入法随时间来确认收入,即根据迄今为止产生的合同成本占合同成本总额的比例计量,而成本又与工程进度有关。这也就意味着,当年的收入有可能是基于上年签约的合同金额逐步确认而来。

如中天建设在招股书中指出,2019年,公司来自民用建筑工程的收入为8.89亿元,较2018年减少3730万元,主要是因为一方面项目B取得进展,于2019年确认的收入增加;另一方面,项目H的主要部分已于2018年建设完成,因此确认收入减少,两者叠加所致。

记者注意到,中天建设2017年-2019年的净利润率分别为1.2%、2.3%、2.8%,均未超过3%。而中国建筑业协会数据显示,近10年来,建筑业产值利润率(利润总额与总产值之比)维持在3.5%左右,与行业利润总额增速走势一致,2019年为3.37%,较上年降低0.02个百分点。

从成本上看,2017年-2019年,中天建设的销售成本分别为11.8亿元、13.94亿元、16.38亿元,分别占总收入92.27%、91.08%、89.93%。其中,原材料成本(主要包括钢材、水泥、混泥土和砂砾石)分别占销售成本的53.1%、46.3%和48.6%。

对此,中天建设也在招股书中坦言:“价格和原材料供应的变化可能严重影响我们的经营业绩。”作为参考的是,根据弗若斯特沙利文报告,中国钢筋的价格指数从2015年的88.1升至2019年的111.6;水泥的价格指数从2015年的96.7升至2019年的116。

另一方面,截至2019年12月31日止三个年度,中天建设的毛利分别约为9891万元、1.37亿元和1.83亿元,毛利率分别为7.7%、8.9%及10.1%。毛利率大幅提升下叠加营收增长,使得公司2018年-2019年的毛利总额同比增长38.1%和34.3%。对此,中天建设表示,整体毛利率受工程施工服务的增值税税率从11%调整为10%,并自2019年4月1日进一步下调为9%影响。

毛利率处低位 负债攀升压力较大

据每日财报,作为一家较为稳定的建筑型企业,中天建设近几年业绩飞速增长。根据财报显示,近年来中天建设的绝大部分收入来源于建筑合同收入。

根据《每日财报》的统计,因得益于基建行业的不断利好,2017年-2019年中天建设分别营业收入分别为12.79亿元、15.3亿元和18.22亿元,年均复合增长率19.4%;基于此,公司净利润由2017年的1533.4万元增至2018年的3570.8万元,到2019年则达到了5086万元,年均复合增速更是达到了82.4%。

但是,在过去的3年间,中天建设的整体毛利率由2017年的约7.7%逐渐增加至2018年的8.9%,并进一步增加至2019年的10.1%。虽然有所增长,但10%左右的毛利率在整个建筑行业来讲,仍然处于低位。

另外,在净利润方面,中天建设表现得也不尽如人意。财报显示,中天建设在2019年营利双双大涨的情况下,净利润率仅有2.8%,而在过去的2017年和2018年,这一数字仅有1.2%和2.3%。

根据中国建筑业协会数据显示,近10年来建筑业产值利润率维持在3.5%左右,2019年较上年降低0.02个百分点至3.37%,可见中天建设的利润率也并不理想。

利润率处于行业低位的同时,中天建设的负债情况同样不容乐观。

从招股书来看,2019年中天建设即期债务达到1.47亿元,而2019年末其现金及现金等价物8059万元,尚有高达6641万元的缺口。另外,2019年中天建设年内利润与其他全面收益也仅有5090万元,2019年中天建设的融资成本更是直接突破10%,可见中天建设的偿债压力之大。

与此同时,2019年中天建设金融及合同资产的减值亏损相较2018年大幅增加1399.8%,达到740.9万元,这对于本来利润偏低的中天建设无疑是内忧外患雪上加霜。

资金依赖股东垫付

据中国网财经,有业内人士称,盈利能力不乐观的中天建设,此次急于港股上市,或许正是与其近年来持续上升的负债有关。

招股书显示,2017-2019年末,中天建设流动负债分别为7.93亿元、12.05亿元和16.86亿元;即期债务分别为1.83亿元、2.89亿元和1.47亿元。而同期期末,中天建设的现金及现金等价物分别仅为4467.2万元、6911.7万元和8058.5万元。与此同时,中天建设融资成本也在一路走高,其中2019年的贷款的实际利率达到了11.3%。

在融资成本高企的压力之下,中天建设选择通过关联公司、股东和董事垫款来输血。招股书显示,2017-2018年,关联公司、股东和董事三方累计垫款分别为1.01亿元和5089.9万元。截至2019年末,中天建设应付关联公司、股东和董事款项仍累计有6990.8万元。

在依赖垫款的同时,中天建设还面临着回款周期不断延长的问题。据招股书披露,2017-2019年,中天建设平均贸易应收款项及应收票据周转天数分别为46.7天、50.9天及76.9天。与此同时,中天建设的应收款项也不断增加,上述报告期内,中天建设的贸易应收款项及应收票据(总额)分别为1.48亿元、2.79亿元和4.89亿元,分别占公司总资产的15.5%、20.0%和26.2%。

对于上述情况,中天建设在招股书中提示了相关风险,如果客户未能及时付款或拖欠付款,或者如果从收到客户的付款到应付供应商款项之间存在时间间隔,公司经营业绩将受到不利影响,营运资金将减少。

盈利能力亟待提升

据国际金融报,作为一家较为稳定的建筑型企业,中天建设近几年业绩增速惊人。

财报显示,近年来公司绝大部分收入来源于建筑合同收入。受益于基建行业的不断利好,2017-2019年公司分别营业收入分别为12.79亿元、15.3亿元和18.22亿元,年均复合增长率19.4%;基于此,公司净利润由2017年的1533.4万元增至2018年的3570.8万元,到2019年则达到了5086万元,年均复合增速更是达到了82.4%。

然而,在表面的光鲜数据背后,不难发现,中天建设盈利能力着实堪忧。

《国际金融报》记者查阅财报发现,在过去的3年间,该集团的整体毛利率由2017财年的约7.7%逐渐增加至2018财年的8.9%,并进一步增加至2019财年的10.1%。虽然有所增长,但10%左右的毛利率在整个行业来讲,仍然处于较低水平。

同样,在净利润方面,企业表现得也是差强人意。计算得知,企业2019年在营利双双大涨的情况下,净利润率仅有2.8%,而在过去的2017年和2018年,这一数字仅有1.2%和2.3%。

究其原因,过高的融资成本或是其中关键一环。招股书显示,2017年-2019年,中天建设的融资成本分别约为490万元、430万元及890万元,贷款总额的实际利率分别为8.1%、3.9%及11.3%。尤其是2019财年,超过10%的融资成本在基建行业着实少见。

同时,中天建设在回款方面似乎也遇到了难题。2017年-2019年,中天建设的贸易应收款项、应收票据及其他应收款项总额分别为2.76亿元、3.71亿元及5.45亿元,翻了近一倍,增速远高于其期内的营收增速。

由此,2019年中天建设金融及合同资产的减值亏损相较2018财年大幅增加1399.8%,达到740.9万元,这对于本来利润偏低的中天建设无疑雪上加霜。对于计提资产减值的原因,中天建设方面表示,主要是由于合同资产、贸易应收款项及应收票据拨备大幅增加所致。

此外,负债承压也是中天建设急于追求上市的一大因素。根据招股书,2017-2019年,企业资产负债率持续走高,分别为83.24%、86.38%以及90.37%,而2019年中天建设即期债务达到1.47亿元,而企业期末现金及现金等价物仅8059万元,尚有高达6641万元的缺口。可见中天建设急需资金来偿还债务,并支撑其发展。

屡遭处罚

国家企业信用信息公示系统查询结果显示,中天建设存在184条行政处罚信息,其中包括环保处罚、消防处罚等。

公司被涉诉的当地法院列为被执行人

据新京报网,今年5月以来,中天建设密集被列为被执行人,最高执行信息公开网显示其近期被执行信息达数十条。较近一次为7月10日立案的(2020)辽1103执944号,执行法院为盘锦市兴隆台区人民法院,执行标的为1875112。

中天建设为中天控股旗下核心子公司,据中天控股介绍,中天建设是中国建筑业协会副会长单位,经营地域覆盖国内二十几个省、市、自治区,海外业务已拓展到非洲、东盟及南亚等地,年竣工面积超3800万平方米。2017年中天建设引入中国建设银行)全资子公司建信资本管理公司,完成混合所有制改造。

记者注意到,在4月的发行文件中,中天建设将“未决诉讼较多”列为财务风险之一,表示截至2019年3月末,公司诉讼中未结案项目所涉及的诉讼共221笔,标的金额为6.98亿元,其中发行人及其合并报表子公司作为原告涉及的标的金额3.87亿元, 作为被告涉及的标的金额3.11亿元。

中天建设称,由于涉及诉讼较多,公司被涉诉的当地法院列为了被执行人,中天建设会根据情况继续上诉或者执行;虽然标的金额总体较为分散,单一诉讼如果出现不利于发行人的判决,对发行人的经营、财务状况影响不大,但发行人仍然面临未决诉讼较多及因未决诉讼造成或有负债的风险。

股东近230人

据投资者网,招股书显示,中天建设是湖南省内的知名总承包建筑集团,其前身是1979年成立的株洲市住宅建筑公司。历经40余年的经营和发展,中天建设也已初露走出省外的步伐。2010年起,中天建设进入海南市场。截至2019年末,中天建设已成立14家分公司,分别位于湖南省、海南省、湖北省、江苏省、广东省及福建省。

起家于株洲市的中天建设,从最初的集体所有制企业,后在2004年4月改制为有限责任公司,并在2011年至2015年经过了一系列增资及股权转让。为谋上市,中天建设进行多轮重组、股权几经腾挪,直至港股上市前,中天建设背后的自然人股东粗略计算为228人,个人股东人数依旧庞大,这当中不少为公司、关联公司董事、高级管理人员及员工,以14家公司股东直接持股中天建设。

颇有意味的是,中天建设股东数快赶上员工数。截止2019年末,中天建设雇员总数约为362人,中天建设个人股东人数在雇员总数中所占比例超60%。杨中杰为中天建设集团执行董事兼董事长,持股比例约为19.25%。

赴港交所上市之前,中天建设曾一度挂牌新三板。公开资料显示,2017年5月16日至2019年1月20日,中天建设于新三板挂牌,期间,并无新增股东和任何股份交易。2019年1月21日,其从新三板摘牌。

为何从新三板退市、转战港股上市?中天建设在招股书中表示,新三板仅面向合格投资者,其做市商、协议转让或投资者竞争转让交易机制,一定程度上难以充分识别公司市场价值及竞争优势。相较而言,联交所作为国际金融市场的主要参与者,可为公司提供直接进入国际资本市场的机会、增强中天建设的筹资能力和渠道,并扩大中天建设的股东基础。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国