热点栏目

热点栏目来源:中粮期货研究中心

摘要

复盘历史上的放水周期与经济修复周期,“流动性溢价+经济修复“的组合下大宗商品将领跑大类资产。后疫情下的各国政策应对与经济表现,明显符合上述特征。但是叠加刺激效应弱化、修复节奏错位、逆全球化的新属性,本轮修复周期可能相对较快走完,幅度也受到一定压制。牛市终结在于经济是否过热、政策是否收回的判断,现阶段并无此迹象。故三四季度全球风险市场牛市基调仍在,只是悄然向区域性、品种结构性转变,大宗即将强势。量化宽松成为主要货币工具后,大宗商品相对权益的走势将类似于2009-2011年的先苦后甜。

1

复盘历史上的经济修复周期

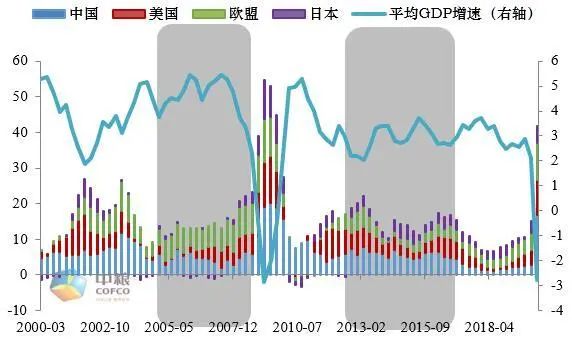

复盘2000年之后,全球经历了2002-2004、2009-2010两轮最为明显的经济修复周期。2009年全球量化宽松大行其道之后,流动性泛滥所伴随的副作用,诸如债务依赖、流动性陷阱等,随着时间的推移逐渐显现。这主要是因为一旦举债红利消退后,放水强撑下的经济复苏就会因债务压力、贫富分化、流动性陷阱等问题下快速切换为衰退,如果维持就必须以更激进的举债及配套放水予以支持。所以我们也较为简单地发现经历完2009-2010修复周期后,经济周期的表现逐渐不明显,且修复-衰退的周期切换更为快速。

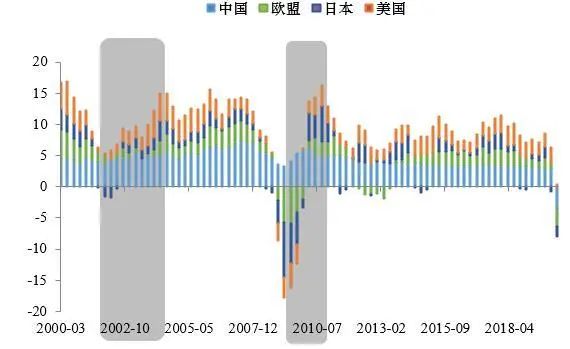

图1 中美欧日GDP同比

数据来源:中粮期货研究院、wind。为平滑数据,中国GDP增速按50%权重计。

重点观察上述两轮明显经济修复周期,可以清晰发现无论是权益资产还是大宗商品,在两轮修复周期下均有强势上涨的表现。我们还可以发现更多的具体细节:1、权益资产与大宗商品的筑底反转时间相同;2、修复力度大宗商品强于权益资产。原因不难理解,都依赖于经济向好基本面的权益与大宗,在套利面前不存在明显的先后顺序。幅度上如果需求持续旺盛,那么更贴近于近期交割的大宗商品价格强势,而拥有更远预期属性的权益资产则开始考虑通胀上行后的政策潜在收紧。这是为什么经济修复周期下无论涨跌,大宗的表现整体强于权益的原因。这也符合美林时钟上,经济过热时大宗相对强势权益开始筑顶的特征。

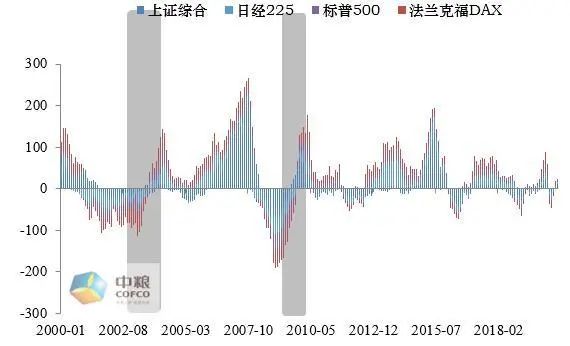

图2 股票涨跌同比

数据来源:中粮期货研究院、wind

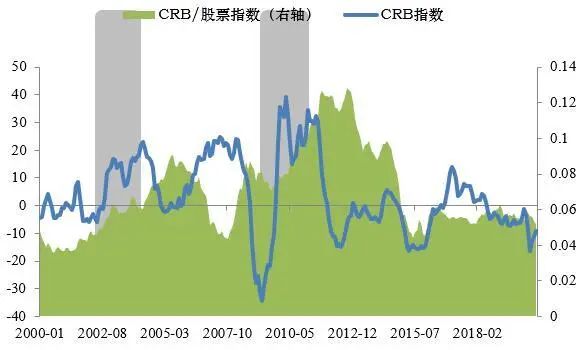

图3 大宗涨跌同比与权益相对强弱

数据来源:中粮期货研究院、wind

从具体品种来看,经济修复周期里金融工业属性较强的品种很容易与周期共振。诸如原油化工类、有色金属、棉花等均有正向强势的表现;贵金属在需求旺盛下的表现可圈可点,这中间也夹杂了美元弱势的因素;农产品更多还是依赖于自身的供需,与经济周期关联较弱。

表1 两轮经济修复周期下主要大宗商品的表现

数据来源:中粮期货研究院、wind

2

复盘流动性宽松下的大宗表现

1、放水与修复共力

经济疲弱时,往往会迎来政策性逆周期调节。如果调节最终有效,则迎来流动性溢价与经济修复共力的时期。“流动性溢价+经济修复”的组合下,通过上图的复盘,偏向金融属性的权益类资产与大宗商品均有较好表现,且大宗商品属于更为强势的一方。

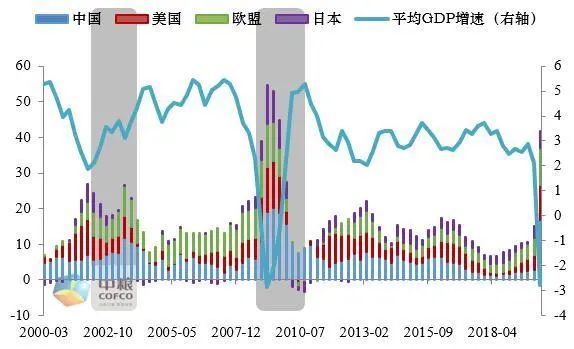

图4 中美欧日M2与GDP增速差及平均GDP增速

数据来源:中粮期货研究院、wind

2、经济起色一般,流动性相对宽松

通过下图,简单发现05-07、13-16两段时间里,主要经济体的经济增速难以更上一层楼,而流动性仍处于相对宽松的状态。那么在“经济不佳+流动性宽松”的组合下,大宗商品的绝对价格可以跟随经济的小有起色上涨,但是在周期里明显大幅跑输权益类资产。

图5 中美欧日M2与GDP增速差及平均GDP增速

数据来源:中粮期货研究院、wind

图6 大宗涨跌同比与权益相对强弱

数据来源:中粮期货研究院、wind

3

本轮后疫情环境下修复属性的异同

相同点:

1、经济脉冲式冲击后的政策大力刺激

在新冠疫情之后,全球各个经济体均采取了财政货币大幅宽松刺激的手段。早先文章通过比对央行资产负债表,主要经济体的放水幅度顺序为:美国>欧盟>日本>中国。即使纳入权益资产的涨跌比对,各经济体主要股指的涨跌幅也符合该经济体的放水幅度,债市对流动性的反应更为显著。

2、经济破坏后的修复

即使新冠疫情仍在美洲肆虐,似乎难以赶在冬天之前彻底终结。但是观察高频的经济景气数据,主要经济体均开始从冲击之后开始修复。现在无疑是全球经济的修复时期,未来也将从低频的GDP数据中体现出来。修复的预期下,给了大宗商品强势的基础。

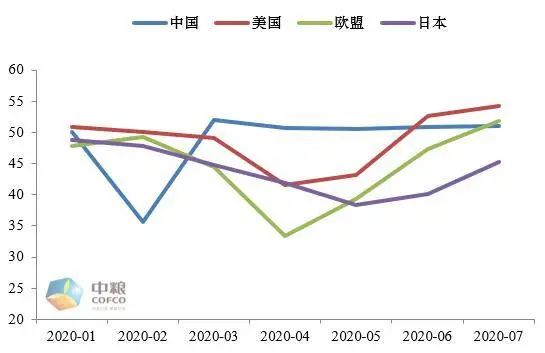

图7 中美欧日制造业PMI

数据来源:中粮期货研究院、wind

不同点:

1、大力刺激的有效性进一步减弱

发债、放水可以有效刺激经济上行。正如文章开始所述,发债放水是有价的,否则债务与货币早已无序化。刺激的代价,一是在于利率的无法上行,二是债务驱动经济有效性地永久性弱化。所以自从2009年量化宽松主导发达经济体货币政策后,我们发现放水对经济的刺激逐渐弱化,美林时钟也有了美林电风扇的吐槽。如果政府下决心开始降低杠杆,初期往往伴随着剧烈的经济下行。发力过猛可能进入日本的低欲望经济,无法承受则再进入新一轮发债放水的恶性轮动。大力刺激的浮动上限一直存在,无论从历史轮回、还是已进入零利率、负利率的空间来讲,现在进一步刺激的空间已经看到界限。在疫情之后,各国政府很可能较快速地将宽松的政策收回,为自身谋求更佳的安全垫。

图8 美国国债余额比GDP

数据来源:中粮期货研究院、wind

2、抗疫差异性所导致经济修复节奏的高度不一致

中美应对疫情的巨大反差,扩大至东亚欧洲vs美洲&其他第三世界之间的差异性,导致了疫情冲击后的经济恢复节奏的较大错位。

从时间的角度来看,中国3月就已经进入了经济复苏周期。而疫情的全球化扩散,导致全球其他国家3月-4月才开始承受疫情带来的脉冲式伤害。相对于欧洲强势管控,美洲对疫情的放任自流,也导致了欧美之间的经济修复也开始产生节奏错位。

同一时间下政策的对比,中国二季度政治局会议召开后,通过会议精神已经较为明确中国政府不再进一步扩大刺激,甚至有小幅监管强化、政策收紧抑制过热的迹象。而欧美仍处于刺激幅度加大的状态,只是幅度开始更为平缓。所以抗疫差异,也带来了本轮修复下各个经济体政策&经济周期的节奏差异性。

3、逆全球化对修复幅度及长远经济展望的压制

在债务驱动经济逐渐乏力下,新的科技革命又未能发动,为谋求自身的经济强势,存量争夺成为了未来全球宏观经济的核心。以美国为首,推动逆全球化,抢夺他国资源果实已经逐渐成为重要选择。中国作为过去经济全球化的一大受益者,同时逐渐兼具了等价于美国“G2”的国家实力,因此逆全球化浪潮下中国受到最显著的冲击。参考历史,每次全球趋向单边主义、离心力加强时,宏观经济都受到了巨大的长线压制。这是此轮修复周期与之前几轮最大的不同点,也考验着本轮经济修复周期的韧性与幅度。

关注点:这一次属于哪种组合?风险资产的牛市是否接近终结?节奏如何把握?

长篇大论终究需要落地到具体的投资策略。投资者最为关心的,还是未来资产价格是涨还是跌。通过回答这两个问题,结合上述理论铺垫,便能做出大致的资产价格判断。

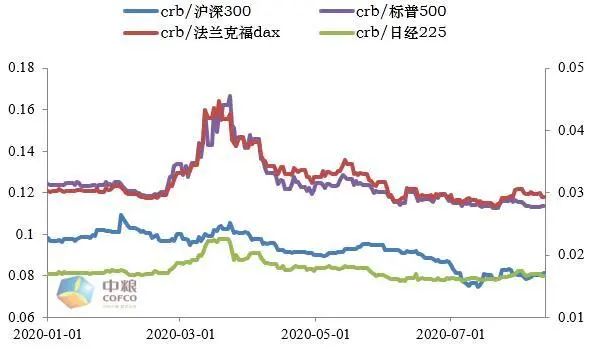

(1)根据前文介绍的相同点以及中国已修复的事实,我们有理由判断这一轮将是“流动性溢价+经济修复”的组合。套用美林时钟的概念,经济修复周期包含了经济复苏与经济过热。经济复苏时股票的表现最为强势,过热时大宗称王。从高频日度的CRB/各国股指来看,大宗商品在疫情后并未走出明显的强势,这符合经济复苏周期中权益最优的规律。未来欧美经济修复的确定性,以及中国已进入经济修复的事实,结合盘面也告诉我们经济修复周期并未走完。

图9 近期crb与各国股市比值

数据来源:中粮期货研究院、wind

(2)判断了经济修复周期并未走完后,那么依照历史的修复经验,全球风险资产的牛市也就并未终结,但是全面牛市转向区域、品种结构性牛市正在悄然诞生:中国率先开始有小幅收回刺激的考虑,结合逆全球化的首要冲击,在一定程度上会压制国内权益资产的未来表现;欧美刺激幅度开始放缓,考虑绝对刺激额度仍在上升,仍然能够给予风险资产溢价的支持。偏向于全球定价的大宗商品,特别是金融属性较强的品种,则将主要跟随欧美经济的基本面领先于国内循环为主的权益资产或部分品种。

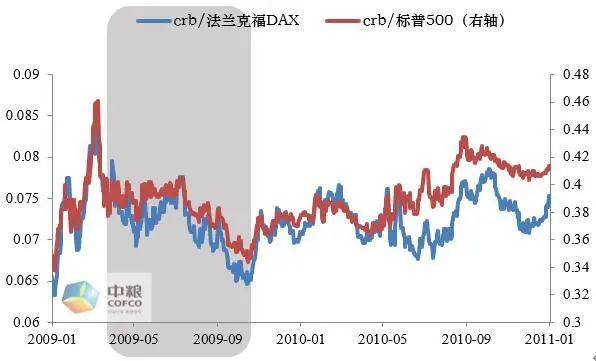

(3)如果去复盘对比2002-2004、2009-2010两轮周期,我们发现此轮背后的特性与2009年的更为相似。原因在于2008次贷危机后,量化宽松成为了并驾于利率价格调控的重要货币工具。在流动性泛滥初期,经济作为巨大的船头,调转的缓慢拖累了贴近于需求端的大宗商品,权益市场只享受流动性溢价的支持所以表现强势。所以我们很容易发现2009年经济修复的初期,率先享受到流动性的权益市场表现强于大宗商品,在随后经济修复进入确定性后,大宗商品才开始领跑。那么如果今年未来三四季度欧美经济修复持续,那么大宗商品也将开始领跑权益市场。

图10 2002年crb与欧美股市比值

数据来源:中粮期货研究院、wind

图11 2009年crb与欧美股市比值

数据来源:中粮期货研究院、wind

整体乐观的预期,亦不代表完全无忧。这一次修复背后属性的不同点,很可能导致美林时钟如同过去十年一样,“复苏—过热—滞胀—衰退”周期间快速换档,也许年底就能把修复周期快速走完,同时逆全球化的行径也压制了修复的幅度。不断检测变量是更为理性的投资思路,现阶段大胆去把握大宗牛市的同时,推荐通过不断产生的变量来判断下一步策略。牛市全面终结的前提,在于全球经济是否进入过热区间的判断,良好的指标笔者倾向于全球流动性的收回甚至预警。价格上很可能将出现经典的大宗封王,权益驻顶的迹象。现阶段无论从经济数据还是价格,都没有类似的迹象。

作者简介

范永嘉

中粮期货研究院 宏观资深研究员

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国