本文转自微信公众号“小谢看地产”,作者谢皓宇/单戈

报告导读

多数房企销售增速开始回落,倒V拐点将至,但逆势下该行看到了更多的结构性机会,如销售逆势大幅增长的优质房企、基本面需求向好的长三角,布局时机已到。

1.销售增速改善趋缓,不同梯队分化隐含倒V顶点将至。国泰君安证券维持倒V拐点将在三季度末到来的判断,1)本月销售面积增速19.6%、销售额增速20.9%,增速改善已有所放缓;2)分梯队看,TOP5房企销售增速继续上升,其他梯队均已回落;3)前期销售增速改善有需求端刺激、价格上涨预期等因素,也有推盘放量的因素,当前热点城市政策收紧虽然不对需求基本面产生影响,但对预期的影响会改变需求释放的节奏,销售增速将在三季度后期开始回落。

2.卫生事件冲击下房企分化明显,优秀的城市布局和产品力是破局的关键。前7个月能保持较高销售增速且销售均价未出现明显下行的仅有招商蛇口、金地(00535)、绿城,其共性在于1)长三角高比例布局、2)一二线为主、3)优秀的产品力。而这3家房企2020年也保持较高的拿地强度,在行业无法加杠杆弯道超车的情况下,自身能力是内生增长的关键。

3.土地市场开始降温,但向长三角和低线城市加码的趋势不变。1)本月重点房企拿地规模、土地投资强度、土地成交溢价率均明显下行,反映土地市场开始降温,该行预计下半年逆周期拿地的企业将有较大机会;2)结构上看,一二线城市地价高企后,房企更多地向三四线城市找机会,另外房企拿地越来越向长三角地区倾斜,地产从早周期属性走向中后周期属性,预计长三角将迎来区域性机会。

4.融资规模继续改善,成本维持在较低水平。1)宽信用政策效力仍在,本月行业信用利差维持在低位,低评级房企利差虽然有所反弹,但相比于前期已经有显著改善;2)从量上看,境内外融资均有所放量,但房住不炒背景下,房企融资已经过了最宽松的时期。

5.寻找结构性机会。该行认为销售倒V拐点将在三季度末出现,长期看行业下行趋势也几乎是必然,那机会在哪儿?从目前来看,1)优秀的房企通过布局、产品力等优势在逆势下实现较好的销售;2)长三角区域有较好的需求基本面支撑,在地产从早周期向中后周期过渡的背景下,存在较大的区域性机会。该行看好具备竞争优势的房企,推荐中南建设、万科A、保利地产、中国金茂(00817)、招商蛇口、龙湖集团(00960)、大悦城(00207)、华夏幸福、蓝光发展、融创中国(01918),受益旭辉控股集团(00884)、中骏集团控股(01966)等,推荐物业公司中海物业(02699),受益宝龙商业(09909)、新大正、招商积余。

风险提示:政府重新放开前融、再走土地金融模式。

正文

1. 销售:销售增速改善趋缓,见顶将至

1.1.龙头房企销售增速分化,TOP5继续上行,其余梯队增速下滑

7月销售继续改善,但边际略有放缓。7月监测的18家房企销售面积3982万平,同比增长19.6%,增速较上月提升2.6个百分点;销售额5188亿元,同比增长20.9%,增速较上月提升6.2个百分点。本月龙头房企延续销售回升趋势,但在需求端刺激开始收缩及中央再次强调“房住不炒”稳定预期后,增速改善开始边际放缓,高点将至。总体看,龙头房企前7个月销售面积增长5.2%,销售金额增长1.1%。

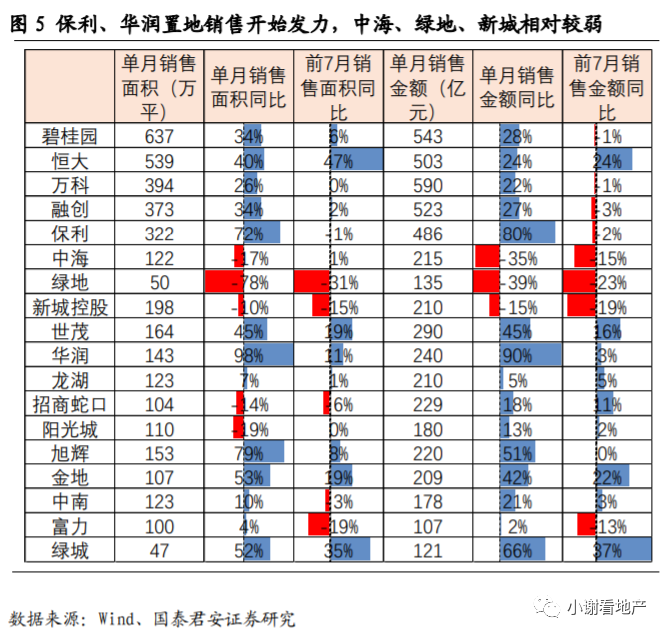

TOP5房企表现强势,TOP6-10、TOP11-15销售增速均有所回落。TOP5、TOP6-10、TOP11-15房企销售面积同比增速分别为38.1%、-13.3%、13.0%,销售额同比增速分别为 32.6%、-3.1%、23.8%。TOP6-10房企增速仍然相对偏弱,主要是绿地、中海、新城销售表现较弱,TOP5房企增速表现亮眼。

除中海、绿地、新城外,其余房企销售金额增速均转正。本月中海、绿地、新城销售金额增速分别为-35%、-39%、-15%,而此3家加上富力(02777),2020年以来销售表现均较差,累计销售额下滑均在10%以上。本月华润置地(01109)和保利开始发力,销售增速分别为90%、80%。从前7个月看,绿城、恒大(03333)、金地、世茂表现较好。

1.2.销售均价环比弱改善,后续可能承压

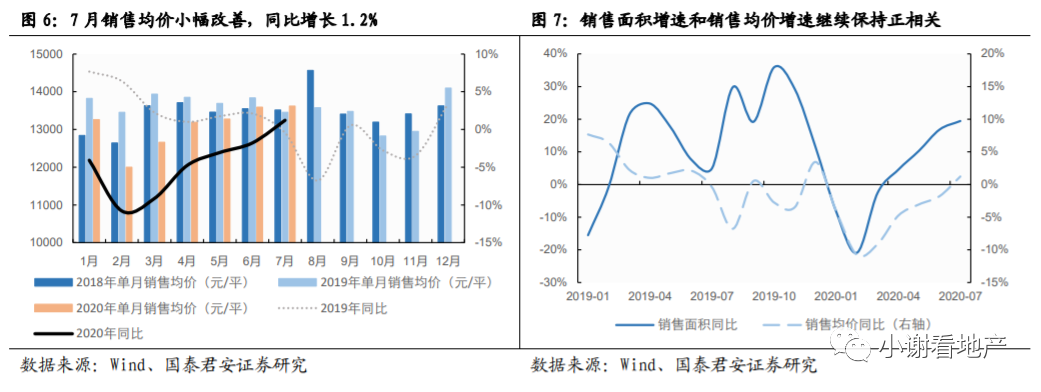

龙头房企7月销售均价微涨,价格依然维持低弹性。监测的18家龙头房企7月销售均价13620元/平,环比上涨0.2%;同比上涨1.2%,较上月上升3个百分点,主要由于2019年7月销售均价明显下滑。从量价对比看,销售面积增速仍明显好于销售均价,且销售均价环比已经到高点,如果后续需求回落,价格端可能面临压力。

多数房企本月销售均价下行,总体价格已趋稳。1)本月18家房企中,销售均价同比下跌房企12家,环比下跌7家,11家环比变动在5%以内,总体稳定。2)多数房企前7个月销售均价同比下跌,恒大、中海、跌幅较大均在10%以上,招商蛇口和绿地销售均价分别上涨17%、12%。

2.拿地:土地市场降温,拿地继续偏向长三角

2.1. 土地投资规模和强度均明显下滑

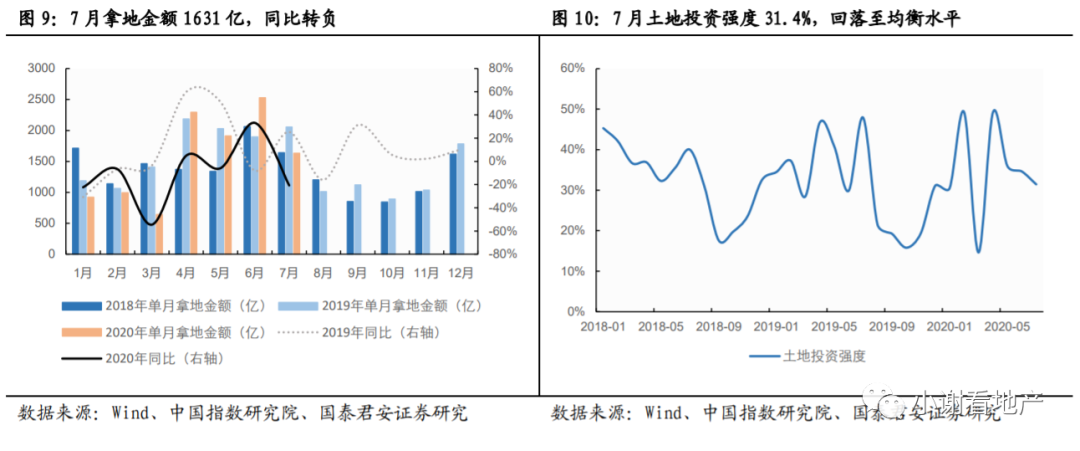

土地市场明显回落,开始走向均衡。监测的18家龙头房企7月拿地金额1631亿,同比下降20.7%,增速较上月大幅下滑53.9个百分点。从土地投资强度(拿地金额/销售金额)看,本月回落至31.4%水平,较上月下降3.2个百分点。随着销售回落,土地投资降温已经开始出现,对于上半年拿地较少的房企,下半年可能会有较好的拿地时机。

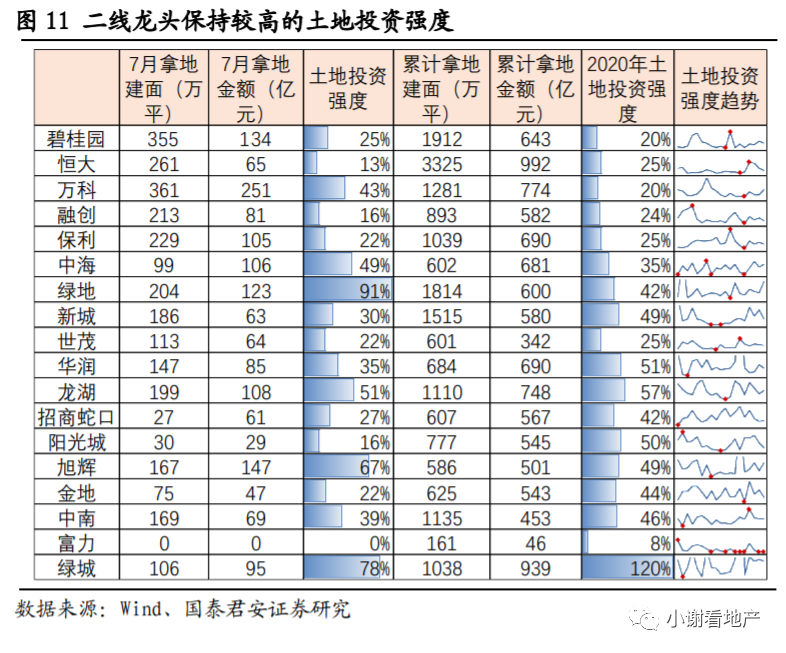

绿地、绿城、旭辉、龙湖本月发力,二线龙头年初以来拿地强度较高。本月4家房企拿地强度超过50%,分别为绿地、绿城、旭辉、龙湖。从2020年前7个月看,头部房企拿地力度明显偏弱,二线龙头则保持较高拿地力度,如龙湖、华润、阳光城拿地强度在50%以上,绿城土地投资强度达到120%。

2.2.拿地层级继续下沉,并向长三角集中

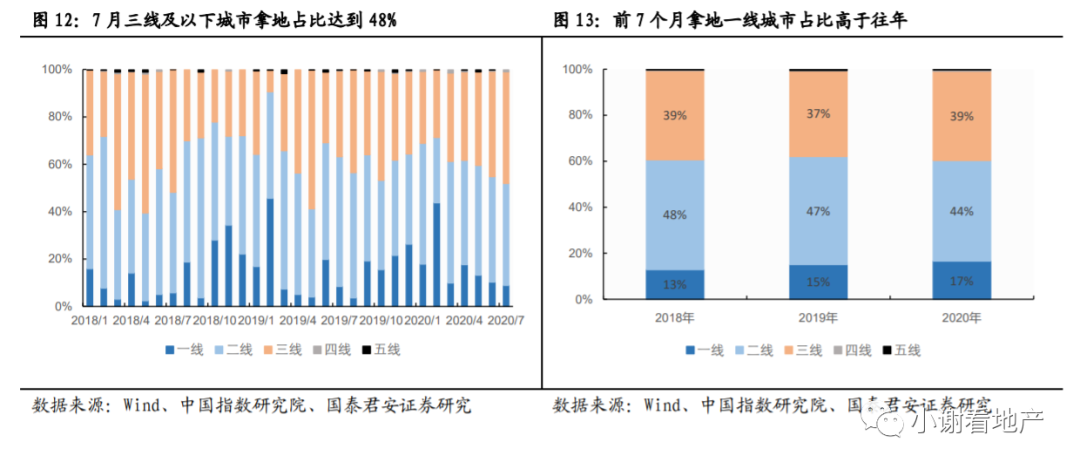

7月房企拿地城市层级继续下沉。4月份后房企一线拿地占比回落,三线城市占比逐月提升,反映一二线城市地价高企后,房企开始在低线城市寻找机会。从前7个月总体拿地看,一线、二线、三线占比分别为17%、44%、39%,一线城市拿地高于往年。

7月房企拿地继续向长三角集中。4月份后房企长三角拿地占比持续提升,7月单月拿地长三角占比达到48%,主要是长三角代表产业经济增长新方向,卫生事件后需求有较好支撑。从前7个月总体拿地看,长三角、珠三角、环渤海、中西部占比分别为40%、17%、21%、21%,房企资产配置偏向长三角。

2.3.地价虽然仍较高,但溢价率开始下行

本月龙头房企拿地楼面价维持相对高位,溢价率回落。虽然拿地城市层级略有下沉,但本月18家龙头房企公开市场拿地平均楼面价5788元/平,环比上涨5.9%,仍然维持在较高水平,楼面价/销售均价升至40.7%,维持在合理水平。从拿地溢价率看,自2月后一直维持在中高位水平,本月溢价率13.0%,比上月下降2.2个百分点,土地市场明显降温。

本月招商蛇口、中海拿地楼面价较高,从2020年拿地总体看,中海、华润、阳光城、旭辉拿地价格较高。2020年以来,主要布局一二线城市的中海、华润拿地楼面价大幅提升,主要因为卫生事件后房企拿地更向一二线集中。从楼面价/销售均价看,比值超过50%的房企主要有中海、华润、阳光城、旭辉,其后续可能面临较大成本风险。

3. 融资:融资规模上行,融资成本维持较低水平

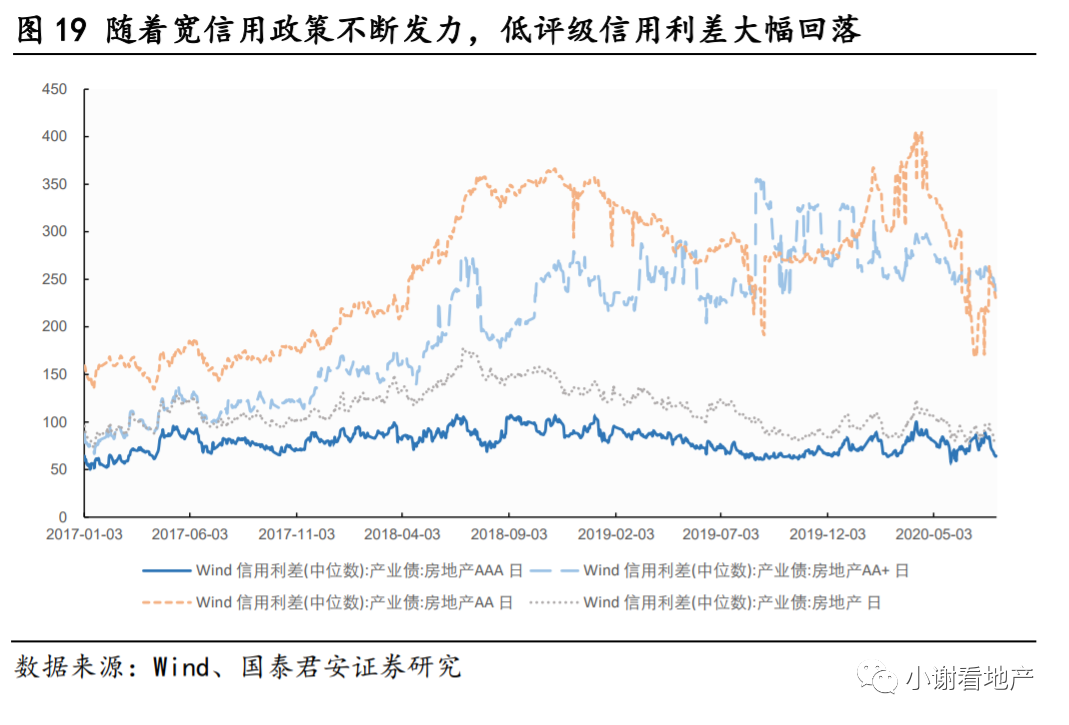

本月行业总体信用利差下行,低评级利差有所反弹。本月房地产行业信用利差下行17bp至77bp,其中,AAA房企信用利差下行19bp至64bp,AA+房企信用利差下行29bp至233bp,AA房企信用利差上行59bp至228bp。总体看,随着宽信用政策不断发力,当前信用利差维持在较低水平。

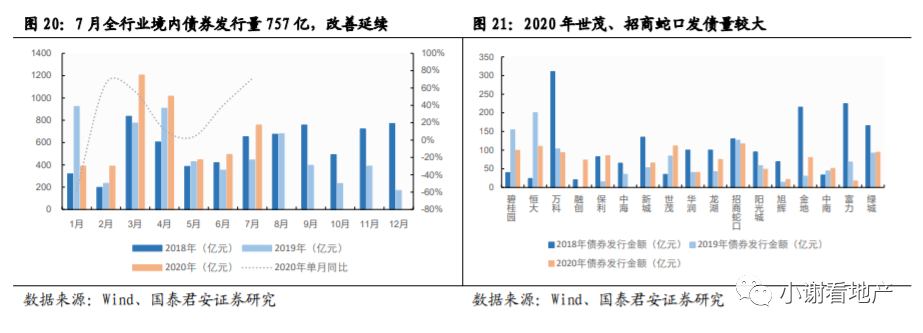

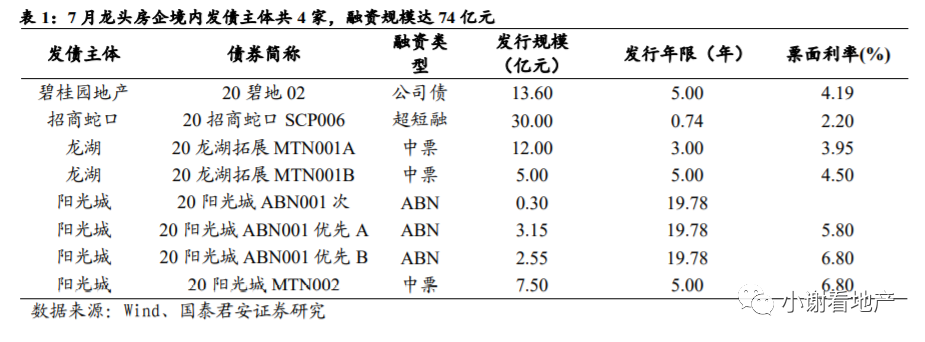

本月地产行业境内发债小幅上升。本月全行业信用债(含企业债、公司债、中票、短融、定向工具、资产支持证券、可转债、可交债)发行量共757亿元,同比增长71%,增速回升31个百分点,绝对量较上月增加263亿元。本月共9家龙头房企发债合计74.1亿,较上月回落111.9亿,招商蛇口发债30亿,发行量较大。2020年前7个月,世茂、招商蛇口、绿城发债量较大。

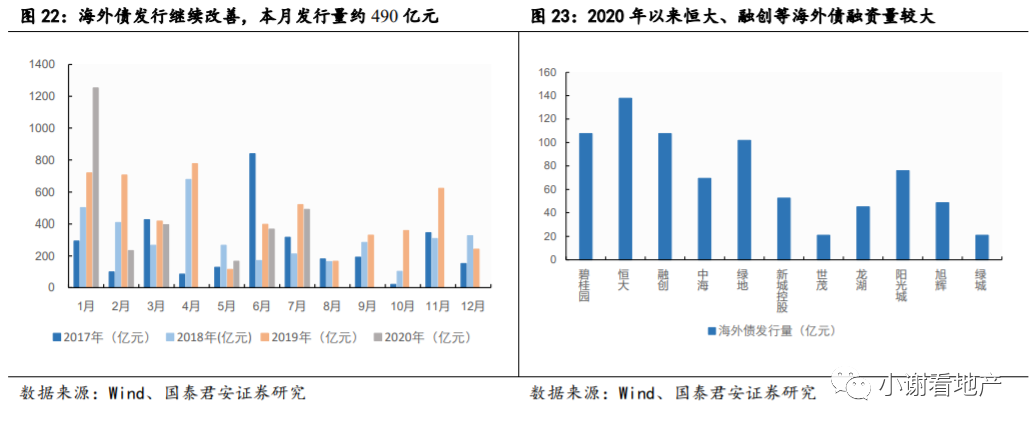

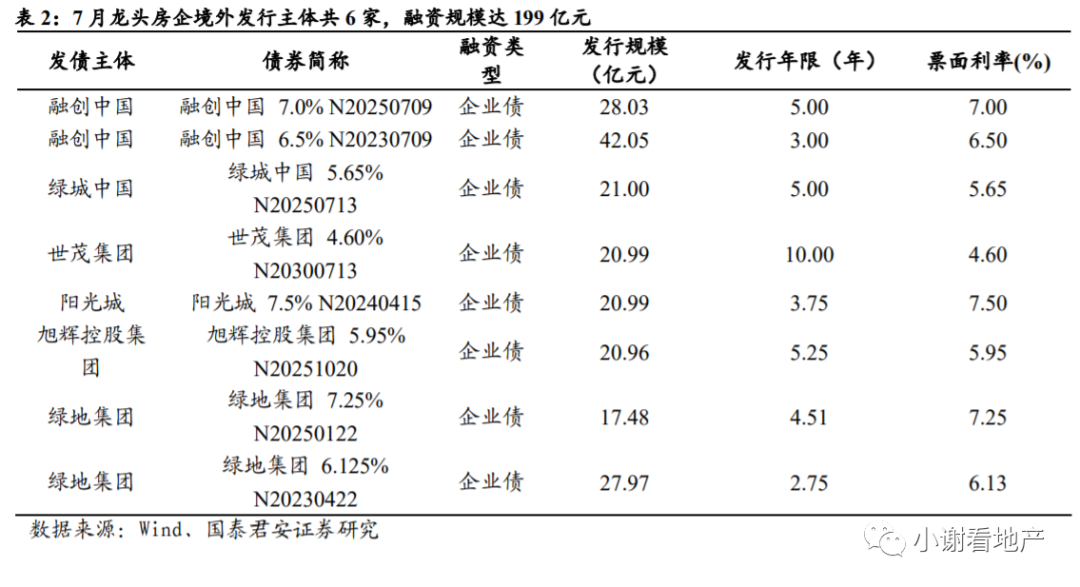

7月海外债发行继续恢复。全行业看,本月海外债发行继续恢复,总发行量490亿元,处于单月较高水平。龙头企业中,本月融创、绿地、世茂、阳光城、旭辉、绿城均有海外债发行。

寻找结构性机会。该行认为销售倒V拐点将在三季度末出现,长期看行业下行趋势也几乎是必然,那机会在哪儿?从目前来看,1)优秀的房企通过布局、产品力等在逆势下实现较好的销售;2)长三角区域有较好的需求基本面支撑,在地产从早周期向中后周期过渡的背景下,存在较大的区域性机会。该行看好具备竞争优势的房企,推荐稳健经营的万科A、保利地产、中国金茂、招商蛇口、龙湖集团,同时推荐有望逆周期的企业包括大悦城、华夏幸福、中南建设、蓝光发展、融创中国,受益旭辉控股集团、中骏集团控股等,推荐物业公司中海物业、宝龙商业,受益新大正、招商积余。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国