文 / 美股频道

出品 /节点财经

中国创新药企业走过研发的第一发展阶段,正逐步进入商业化的加速竞争节点。

同样,百济神州作为其中较为典型的一家,正迎来新阶段的诸多挑战。这家2010年成立于北京的创新药公司,主要专注于肿瘤免疫治疗药物和新型分子靶向药物等的研发及商业化,是首家在美股和港交所两地上市的中国生物药企。

截至2020年8月11日,百济神州在两地市值均已超千亿人民币,其中美股市值超162亿美元,港股市值近1500亿港元。公司正考虑回归A股,被认为回A后有机会成为国内创新药领域的“中芯国际”,后者在科创板的市值一度超过5000亿元。

近日,百济神州发布的2020年Q2财报显示,公司上半年收入约为1.2亿美元,同比减少63%;净亏损约为7亿美元,同比增长176%。加上2019年全年亏损约9.49亿美元,过去18个月公司亏损了近17亿美元,即约118亿人民币。

如此庞大的亏损,导致公司在被资本市场看好的同时,也迎来不少质疑:作为新兴生物科技药企,百济神州的研发投入大,但是否有与之对应的产品?公司目前在销产品和在研管线潜力,是否足够支撑公司市值?商业化前景不明确的问题,是否会成为公司下一步发展的掣肘?

/01/

多项风险冲击收入

作为国内创新药行业的“新星”,百济神州曾先后两次登陆资本市场:2016 年在美国纳斯达克上市,募得1.58 亿美元;2018年受益于港交所关于未盈利生物科技企业的上市新政,实现港交所上市,成为中国首家完成“美股+港股”两地上市的生物科技企业。

虽然公司自称是一家创新药公司,但百济神州在上市前几乎没有来自自研产品的收入,这也是业内相关企业的常见现象。此前公司主要通过在中国销售国外药企授权药品获得营收。

2017年7月,百济神州和美国药企新基(CELG)达成合作,百济神州接手新基公司在中国的商业化团队,拥有新基公司三款产品在中国的独家商业授权。同时,公司以近14亿美元的交易总额将其PD-1(一种重要的免疫抑制分子)抗体亚洲地区以外(除日本)的实体瘤开发权益转让给新基公司。

财报显示,2016-2018年百济神州来源于代理销售药品的合作收入分别为107万美元、2.55亿美元和1.98亿美元。这一收入主要来自销售新基研发的化疗药物Abraxane(注射用蛋白结合型紫杉醇)、多发性骨髓瘤治疗药物瑞复美(来那度胺)、白血病治疗药物维达莎(注射用阿扎胞苷)。

到2019年,百济神州两款自主研发药物PD-1肿瘤免疫药物替雷利珠单抗(商品名百泽安)和BTK抑制剂泽布替尼(商品名百悦泽)实现上市,这为公司带来了新的收入来源。其中,泽布替尼于2019年11月在美国获得上市许可;替雷利珠单抗于2019年12月获批上市,是中国上市的第六个PD-1药物。

目前,百济神州主要收入来源逐渐演变为:创新药物研发的产品收入和获授权药品销售的合作收入。

财报显示,截至2020年6月30日止的三个月,百济神州的营收为6564万美元,同比下降73%。净亏损为3.4亿美元,去年同期亏损为8557万美元,同比大幅扩大。值得注意的是,该季度公司所有营收均来自自研产品,同比增长13%,创下历史新高。

数据来源:财报

其中,PD-1产品百泽安第二季度为公司贡献了2942万美元的销售收入,在产品收入中占比约45%。百泽安2019年年底在国内获批后,2020年上半年逐渐开始放量,4月第二个适应症获国家药监局批准。上半年其销售收入累积达4994万美元(约3.5亿人民币)。

在公司自研收入获得明显增长的同时,百济神州第二季度的合作收入为零,这一数据相比去年同期的1.85亿美元相差甚远。针对合作收入如此剧烈的变化,财报称主要归因于公司“2019年6月与新基公司终止百泽安(雷利珠单抗)合作协议,以及自2020年3月国家药监局暂停ABRAXANE在中国销售以及产品召回后的销售减少。”

可见,作为创新药企,除了新药研发需要投入高昂成本且具有高度不确定性,行业监管许可和商业化环境变化同样将给公司带来重大风险。

/02/

两年半亏损超160亿

近两年,伴随自研产品商业化进程加速,外界期待百济神州迎来业绩转变,不过公司目前仍处于巨额亏损状态,并且这一趋势看起来在短期内较难改变。

财报显示,2016-2018年百济神州亏损分别达1.19亿美元、0.96亿美元和6.74亿美元。2019年亏损持续扩大至9.49亿美元,2020年上半年亏损约为7亿美元。这意味着公司最近两年半共计亏损了超23亿美元。

数据来源:财报

早在2018年7月赴港上市的招股书中,百济神州就明确表示,公司风险包括已承受重大净亏损,并预期未来继续会产生净亏损,并可能永远不会盈利。

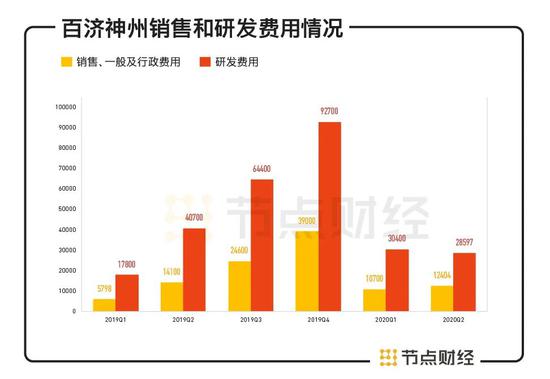

资料显示,百济神州亏损主要源于新药研发的高时间和资金成本。通常来说,新药开发往往需要十多年时间,花费普遍在10亿美元以上。其中三期临床试验是新药研发成本最高的环节,研发成本往往占总成本的50%以上。不过,即使创新药研发成本高昂是业内共识,百济神州在研发方面的投入之大依然惊人,公司甚至被认为是中国研发投入最多的制药企业。

财报显示,2016年到2018年,百济神州的研发费用分别为0.98亿美元、2.69亿美元和6.79亿美元。相比之下,A股市值前列的恒瑞医药2018年的研发费用为26.7亿元(约4亿美元),复星医药研发费用为14.8亿元(约超2亿美元),相比之下都略显逊色。

数据来源:财报

到2019年,百济神州的研发费用攀升至9.27亿美元(同比增长约36.6%),这一数据是同期恒瑞医药研发费用的近2倍,是君实生物的7倍以上。因为研发费用过高,公司2019年9月甚至遭做空机构质疑。

到2020年上半年,百济神州的研发费用投入高昂的现象依然没有扭转,高达5.9亿美元,同比增长约70%。

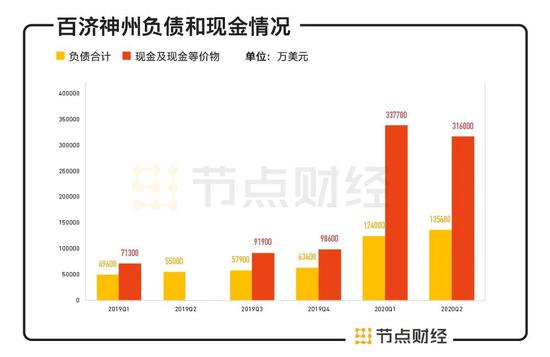

研发支出超过营收增速,导致百济神州总负债持续攀升。财报显示,截至2020年6月底,百济神州的总负债达13.6亿美元,相比2019年年底的6.3亿美元翻了一番。其中,Q2研发成本分摊负债为5.6亿美元,是总负债的近一半。

数据来源:财报

百济神州高级副总裁汪来上半年在接受媒体采访时介绍,百济神州共有11款自研药物,除替雷利珠单抗和泽布替尼外,第3款自研产品卵巢癌PARP抑制剂即将进行上市申报。早期临床管线中还有包括25个以上的候选药物,已披露进展的临床试验共28个。

可见,除了两款已商业化产品,目前百济神州绝大部分产品仍处于在研阶段。这一方面意味着,对于下个阶段各类产品的研发,公司仍要投入巨额资金。另一方面也意味着不小的商业化风险。对创新药公司来说,一款药物的成功上市可能使企业从亏损转向盈利,研发失败则意味着巨额成本付诸东流,可能导致公司面临“生死存亡”的严峻挑战。

为应对研发支出不断攀升的挑战,百吉神州目前主要依靠上市、融资等方式缓解资金压力。

2020年7月,百济神州宣布向特定投资者发行20.8亿美元股票,用于推进公司营运、临床研发和商业化活动。这是继2019年11月公司以27亿美元向安进出售20.5%股份后的又一次大额融资,这也是公司成立以来第十轮融资。百济神州称,交易完成后,预计账上资金将超过50亿美元。

截至2020年6月底,百济神州拥有营运资本28.4亿美元,相比2019年年底的8.6亿美元增加了近20亿美元。同时,公司有现金、现金等价物和短期投资共计约31.6亿美元。消息称,公司目前还在积极考虑回归A股市场,但尚无明确时间表。

/03/

商业化竞争加剧

近几年,国内创新药企业扎堆热门领域,依靠资本力量快速、大规模推进产品研发几乎已经成为主流思路,但大部分企业至今仍未开发出真正意义上的全球创新药。百济神州也不例外,其趋近商业化产品也并非首创新药,上市后将面临同类产品竞争。

以中国 PD-1 药物为例,该市场自2018年开启。到2020年,中国PD-1市场形成“2+4”格局,即共有6款PD-1药物上市,包括2款进口药物和4款国产药物。4款国产PD-1 药物分别来自君实生物、信达生物、恒瑞医药和百济神州。目前,PD-1市场上第一梯队企业已完成市场准入,头部格局基本形成。

相对同类药物,百济神州的替雷利珠单抗在上市时间上相对落后。中国首个国产PD-1则由君实生物研发,于2018年12月获批。替雷利珠单抗的上市申请于2019年12月底方获批准。这意味着,除百济神州外,目前上市的国产PD-1已有近一年的销售经验。

2019年年底,信达生物研发的信迪利单抗成为唯一被纳入医保的PD-1产品,价格为2843元(10ml:100mg/瓶),对应年治疗费用约10万元。这一价格相比同类产品竞争力明显。对此,其他几家国产PD-1公司不得不进行激烈降价、产能储备、市场营销等市场策略调整,行业为此进入加速竞争阶段。百济神州为此迎来更严峻的竞争压力。

除了PD1,百济神州另一自研产品BTK 抑制剂泽布替尼同样需要应对同类药物的直接竞争。汪来在2019年接受媒体采访时坦承,通常第一个进入市场的药物可能会占到50%-60%份额,“如果是 best-in-class(同类最优),市场份额还会有所上升。第二个和第三个进入市场的药物所占的份额大约是30%和10%。”

目前,全球共有超20家企业有BTK抑制剂在研,其中中国企业恒瑞医药、人福医药均有相关研究。在百济神州的泽布替尼获批之前,2013年和2017年,强生和Pharmacyclics合作研发的全球首个 BTK 抑制剂伊布替尼(Ibrutinib)分别在美中两大市场上市。

经过近十年发展,中国创新生物药企开始进入商业化的加速竞争阶段。商业化不仅意味着研发能力,还包括终端销售、成本和质量控制等能力。

此前百济神州曾被海外做空机构以研发支出过高、虚增收入为名做空。在此次半年报中,公司称将继续加码研发。不过,如此激烈的市场竞争下,公司高昂的研发投入能否转换成领先的市场地位和销售成绩,依然是未知数。对于百济神州来说,除了产品竞争方面的压力,产能、营销和销售能力也同样是巨大的挑战。

免责声明:文章内容仅供参考,不构成投资建议。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国