play倒计时!LPR是啥?到底转不转?向前向后

play倒计时!LPR是啥?到底转不转?向前向后倒计时!LPR是啥?到底转不转?是强制转吗?房贷利率转换重点提示

来源:金融时报

存量房贷利率需要“换锚”,最迟于2020年8月31日之前完成。六大行均已发布相关公告,对于符合转换条件但尚未办理转换的,明确了批量转换LPR的规则。目前,转换进入倒计时阶段,很多小伙伴还是没想好怎么选。LPR是啥?到底转不转?是强制转吗?一起来再看一次这些要点!

先来看一个视频,解决你的大部分疑惑!

5分钟看懂存量浮动利率贷款定价基准转换↓↓↓

来看第一个问题——

LPR是啥?为啥要转?对房贷有啥影响吗?

贷款市场报价利率(Loan Prime Rate,LPR)是由包括大中小银行在内的18家银行根据本行对最优质客户贷款利率,按公开市场操作利率加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算并于每月20日公布的基础性贷款参考利率,各金融机构应主要参考LPR贷款定价。与基准利率相比,LPR更加市场化。目前,LPR包括1年期和5年期以上两个品种。

为什么要将存量浮动利率贷款定价基准转换为LPR?

因为相比贷款基准利率,LPR的市场化程度更高,能及时反映市场利率变化,2019年8月以来已多次下降。为保护借贷双方权益,特别是让借款人享受利率下行带来的好处,人民银行明确自2020年3月1日开始,推进存量浮动利率贷款定价基准转换。

对房贷有啥影响吗?

当然,会影响您的房贷月供利息。目前仍没未转换的赵女士向《金融时报》记者表示称,从3月份收到银行通知后就开始关注相关政策,一直没转就是因为想留多点时间了解LPR走向。“顾虑最多的还是到底哪种方式会节约利息,毕竟只有一次机会,改了之后就不能变了。” 赵女士说。

再看第二个问题——

我现在有房贷,需要参与此次转换吗?

还有第三个问题——

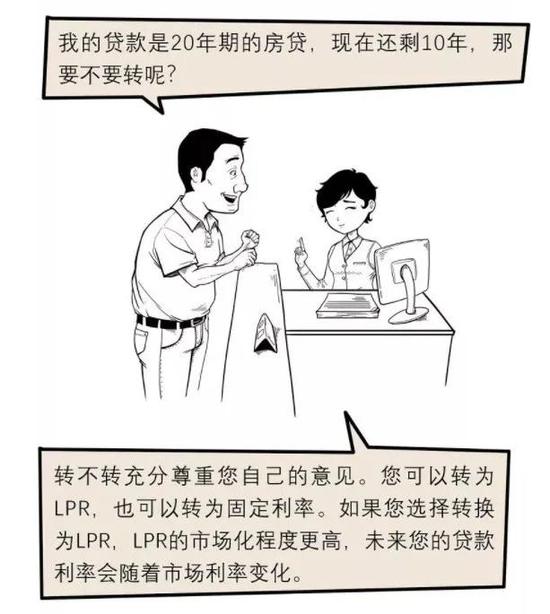

到底转不转?哪种更实惠?是强制转换吗?

两种转换方式各有优势,具体如何选择取决于您自己的判断,特别是对未来利率走势的判断。如果您认为未来LPR会下降,那么转换为参考LPR定价会更好;如果认为未来LPR可能上升,那么转换为固定利率就会有优势。

怎么计算?

请看这篇详情贴:房贷打折or上浮的,利率转换后怎么算?请看一览表

会强制转吗?当然可以不转。

银行的公告已经明确提示,如果客户不接受银行的批量转换规则,可于各行确定的批量转换日期前,通过多种渠道进行自主转换。值得关注的是,即便批量转换完成后,如果客户对转换结果有异议,也可于2020年12月31日前联系原贷款业务办理机构协商处理。

最后一个问题——

我不会判断,专家怎么看?别人转了吗?

其实,房贷利率转成挂钩LPR还是固定利率,与现在的利率是多少无关。只需要判断一件事情:未来利率走势是上升还是下降。如果判断是上升,那么就转成固定利率,如果判断是下降,就转成挂钩LPR。

中国民生银行首席研究员 温彬表示:LPR(贷款市场报价利率)今年以来还是下行趋势,已经下降了15个基点,对于一些之前贷款利率成本比较高,剩余期限不长,选择LPR利率的话,很快就可以享受到LPR利率下降,月供减少。过去贷款利率比较低,折扣比较大的话,你的贷款剩余还款期限比较长,这种情况选择固定利率,反而可以锁定月供成本。

业内专家分析,从短期来看,虽然近3个月来LPR报价均保持不变,但总体来看有一定降息幅度。从LPR机制推出以来,5年期以上LPR利率已累计下降了20个基点,从4.85%降到了4.65%。

目前看,比较适合转成挂钩LPR。理由有以下四点:

从实际情况看,第三方机构融360统计数据显示,2020年以来,房贷利率持续下调,已连续下降7个月。7月份全国首套房贷款平均利率为5.26%,环比下降2个基点;二套房贷款平均利率为5.58%,环比下降2个基点。36座城市的房贷利率平均水平,较2019年底降幅超过15个基点,与5年期以上LPR下行幅度基本一致。

而从中长期来看,LPR未来走势又会如何?中国民生银行首席研究员温彬对此认为,中长期LPR走势受到经济形势、通胀水平、就业情况、国际收支状况等多因素影响,目前难以预测。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国