原标题:公牛集团经营现金流下滑23%,铜价大涨或引发成本上升

自今年2月上市股价逼近200元大关后,公牛集团(603195.SH)开启“跌跌不休”并一度跌破150元/股。

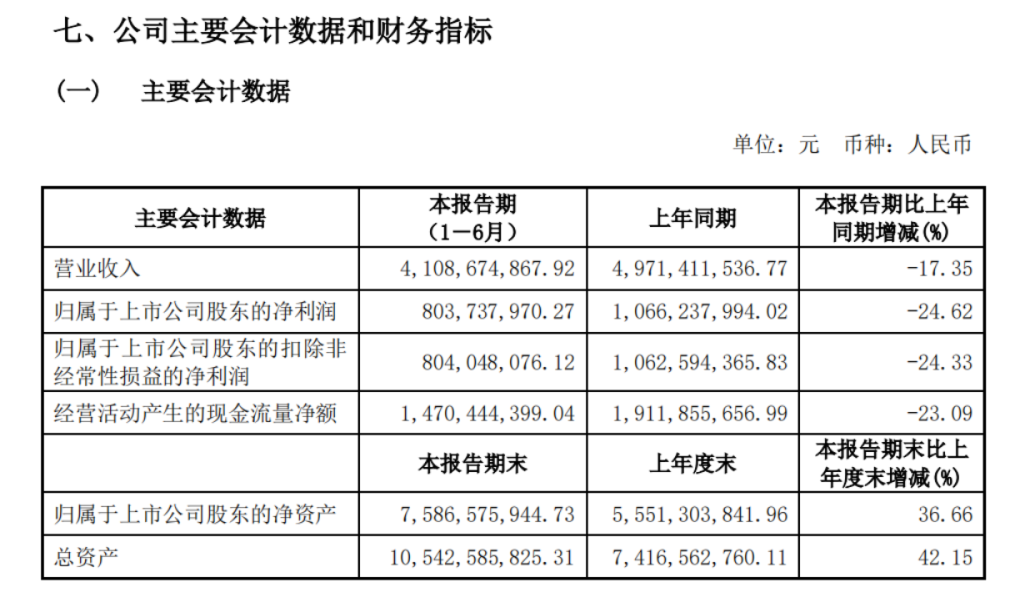

8月17日晚间,公牛集团公布了2020年半年报,经营活动产生的现金流量净额为14.7亿元,同比大跌23%,而且“销售商品、提供劳务收到的现金”的跌幅也超过23%,远大于营业收入17%的跌幅。

另一方面,3月以来,铜等原材料价格大幅上涨,已经超过疫情前水平,海外疫情也导致供应可能吃紧,这对公牛集团经营产生一定的压力。

不过,公布半年报后,8月18日公牛集团上涨3.85%。

经营现金流同比大跌

公牛集团主营转换器、墙壁开关插座为核心的民用电工产品的研发、生产和销售,主要包括转换器、墙壁开关插座、LED照明、数码配件等电源连接和用电延伸性产品,广泛应用于家庭、办公等用电场合。

2020年上半年,公牛集团实现营业收入41.09亿元,较上年同期下降17.35%,实现归属于上市公司股东的净利润8.04亿元,较上年同期下降24.62%。2020年第二季度实现营业收入 27.29亿元,环比第一季度增长97.78%,较上年同期下降0.67%,实现归属于上市公司股东的净利润6.33亿元,环比第一季度增长271.67%,较上年同期下降4.55%。

上半年经营活动产生的现金流量净额大跌23.09%,仅仅有14.7亿元。其中,“销售商品、提供劳务收到的现金”从2019年上半年的64.8亿元大跌到2020年上半年的49.84亿元,跌幅为23.1%,这个跌幅远远大于营业收入17.35%的跌幅。而“购买商品、接受劳务支付的现金”也同比大跌28.7%到21.47亿元。

对此,某家居企业高管向第一财经记者表示,销售商品的现金流入跌幅大于收入,可能有一定的收入确认和现金流入时间上不完全一致的因素,这在会计处理上也可以理解。“其实上半年主要还是因为疫情影响,收入跌幅是比较大的,但公牛集团2月上市,资金充足的情况下,其实经营状况已经比其他的家居企业要好一些了。”该人士分析。

“未来成长可能更多靠ToB(企业客户)的渠道了,”他认为这其中仍存在较大的不确定因素。如果公司跟房地产周期的相关性进一步加强,可能成为房地产的“后周期”企业,那房地产销售可能会影响公牛集团的后续业绩。

拓展ToB渠道,跟房地产相关性更高

公牛集团半年报称,“大力拓展ToB渠道,在集团层面设立B端事业部,整合内外部资源,以客户为中心拉通集团全品类产品及销售模式,推动B端业务实现突破性发展。目前公司已与保利发展、融创集团、金地集团、建业地产等多家大型房地产企业以及中城联盟、新虹桥联盟达成战略合作,在嵌入式产品领域与索菲亚、欧派、曲美家居、林氏木业等企业达成合作”。

公牛集团也称,在巩固和扩大原有竞争优势的同时,围绕家庭装修场景,开拓断路器、嵌入式产品、浴霸等新兴业务。

“公司针对消费者购买习惯的不同和变化持续完善渠道布局,大力开拓大客户、

虽然公牛集团不断强调线上的领先优势,但公司依然在不断扩大线下的销售渠道。

半年报称,公牛集团在民用电工领域内创新性地推行线下“配送访销”的销售模式,已在全国范围内建立了约75万个五金渠道售点(含五金店、日杂店、办公用品店、超市等)、近12万个专业建材及灯饰渠道售点及18万多个数码配件渠道售点,这些渠道将销售网点拓展到城市、乡村的门店、卖场、专业市场等各种场所,“形成了较难复制的线下营销网络”。

某家电企业高管向第一财经记者表示,刚上市的企业募集了大量资金,这需要线上线下都发力拓展。“其实公牛集团的产品线上份额已经比较大了,扩展只能发展其他品类,同品类的线下和ToB业务也是一个选择,但成本因素来看,线下业务和工程业务其实毛利率肯定不如线上的ToC(直接对消费者)销售,一旦大规模拓展的话,未来利润率有可能下滑,虽然收入有望加速增长。”该人士认为。

原材料大涨

半年报当中,公牛集团也阐述了铜价等原材料涨价对成本的影响。而近日铜价猛涨也可能对公牛集团形成一定经营压力,海外疫情也可能导致供应不足,使得铜价进一步上升的可能性较大。

公牛集团称,“公司生产所需要的原材料主要为铜材、塑料、组件、五金件、包材、电子件等,原材料采购价格与铜材、塑料等大宗商品价格存在一定相关性。原材料的采购价格对公司主营业务成本存在较大影响。若未来原材料采购价格大幅上涨或发生大幅波动,将不利于公司的成本控制,进而影响公司业绩”。

从期货市场的情况来看,沪铜连续(CU7777)在3月开始大幅上涨,从35170元/吨开始,目前已大幅上涨到5万元/吨以上,超越了2019年疫情前的水平,一度逼近2017年底的高位。

华泰期货分析师李苏横表示:“当下市场在近期经济数据逐渐向好以及央行宽松货币政策进一步延续的背景下呈现出了持续上攻的态势,加之近期智利方面疫情影响似有持续加剧的迹象,故此来自供应端的干扰同样较为明显,而这些因素则是使得期铜价格持续保持较为强劲的势头。”

成本端受压以外,公牛集团的行业地位,到底能否让其维持较高的毛利率也让人担忧。在转换器、墙壁开关插座等各种领域,公牛集团的竞争对手就包括飞利浦、小米、西门子、欧普照明(603515.SH)等强大的竞争对手。

“报告期内,根据情报通数据显示,公司转换器产品、墙壁开关插座产品在天猫市场线上销售排名均为第一。”不过,半年报当中并未披露准确的市场占有率数据。

仅披露称,2020年上半年,公司通过对消费电器趋势的研究以及年轻人便捷用电需求的洞察,推出MINI款两极插座系列,通过巧妙的结构及极简的外观设计,体现出精致、小巧、实用的产品理念,并以其突出的性价比迅速抢占市场,市场份额呈现出持续增长趋势。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国