原标题:毛利率51.29%,创过去九年新高,海康威视焕发新生机?

作者:卢巴

来源:粒场财经

两个月前,海康威视深陷大股东巨额减持的舆论风波中,再加上疫情和美国实体清单的双重打击,让外界对这家安防巨头的成长性产生了强烈的质疑;两个月后,海康威视又重新成为机构投资者的香饽饽,甚至就连高盛集团也在二季度新进4600万股,挤进前十大股东行业。

究竟发生了什么?

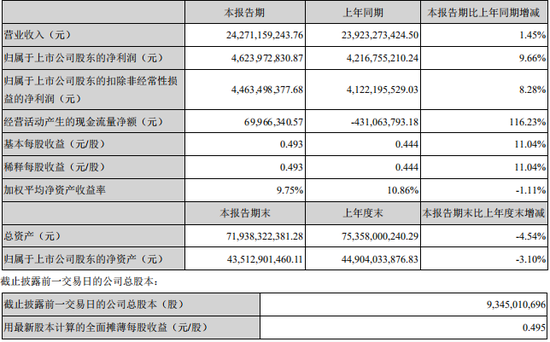

根据公司2020年半年报显示:

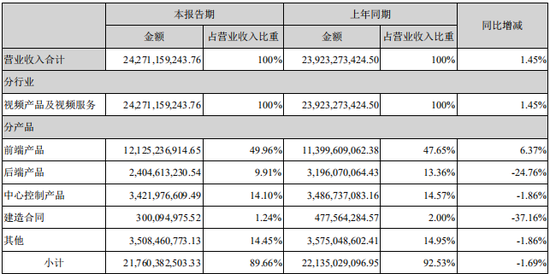

公司营业收入为242.7亿元,同比增长1.45%;净利润为46.24%,同比增长9.66%。尤其是公司第二季度,营收和净利润分别同比增长6.16%和16.67%。

这个数据,不仅扭转了下滑的趋势,而且重新回到了较高增长的轨道。

在这样的背景下,我们核心探讨两个问题:

第一,究竟是哪些业务支撑公司的业绩重回正增长;

第二,疫情冲击、行业需求疲软、美国制裁的接连打击,公司的业绩是否具有连续性?

深陷漩涡

外界对海康有哪些担忧?

前面提到,今年上半年公司营业收入为242.71亿元,同比增长1.45%;净利润46.24亿元,同比增长9.66%。表面上看,这样的数据并不能称为极好,但是,如果结合一季度数据的话,结论可能完全不同。

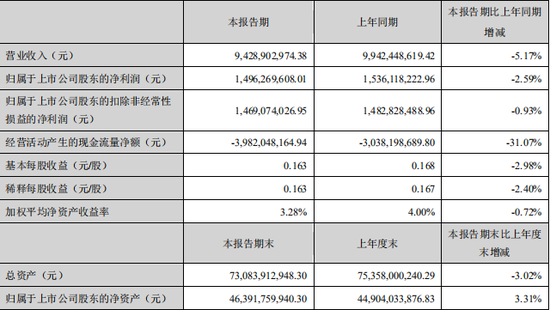

2020年一季度,公司营业收入为94.29亿元,同比下降5.17%;净利润为14.96亿元,同比下降2.59%。

尤其是净利润,已经连续两年下滑。

正因为如此,外界对海康威视的成长性充满了担忧。

具体哪些方面呢?

第一,安防增长空间有限。

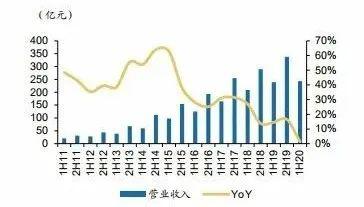

众所周知,安防业务一直都是海康威视的核心业务。过去两年时间里,监控摄像头等前端产品的营收占比分别为48.32%和47.13%,接近50%。也就是说,安防业务直接关系到公司的业绩好坏。

根据中安协披露的数据,2019年我国安防行业的收入规模为7562亿元,较2018年增长9.6%。不过,尽管安防业务的整体市场规模仍在不断增长,但是与早些年相比,如今的增速已经明显放缓。

这一点,从海康过往的营收增速就可以看出。

▲海康威视半年度收入及增速

数据来源:Wind,广发证券发展研究中心

数据来源:Wind,广发证券发展研究中心第二,华为切入到安防领域,市场竞争变得越来越激烈。

据统计,我国安防行业大约有3万家各类企业,从业人员达160多万。这就意味着,尽管海康在国内的市场份额遥遥领先,但也不能掉以轻心。

尤其当华为涉足安防领域,凭借“海思芯片”在产业链上下游的优势,以及强大的研发能力,大有“狼来了”的架势。

第三,政府采购的降低。

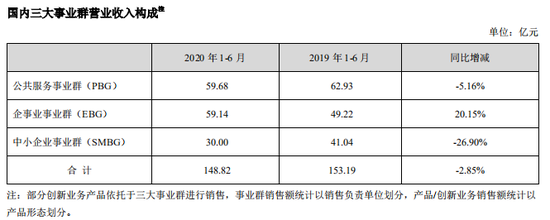

2018年,海康启动业务架构重组,将国内业务划分为三大事业群,分别为公共服务事业群(PBG)、企事业单位事业群(EBG)和中小企业事业群(SMBG)三大事业群。其中,PBG在三大事业群中的营收占比超过了40%。

也就是说,政府采购为海康威视提供了重要的收入来源。

一旦政府降低这块支出,或者转向其他生产商,势必严重影响公司的收入情况。

第四,在制裁和新冠的打击下,海外营收充满不确定性。

根据2019年的财报显示,海康的境外收入为162.38亿元,占比为28.16%。由于美国对海康的制裁是在2019年10月正式落地,因此这部分的收入很有可能充满不确定性。

再加上新冠疫情在全球范围内的蔓延,就连官方也不得不承认国际市场存在较大不确定。

第五,供应链环节的不确定性。

受美国制裁影响,海康除了国际市场受影响之外,供应链尤其是芯片等核心物件也随时有可能被断供。这就意味着,一旦断供的话,轻则影响海康产品的质量和价格,重则直接被掐住脖子而休克。

打消质疑

业绩重回正增长

接下来,海康通过二季度财报,对上面提到的问题一一作出回答。

首先是安防市场增长的问题。

以前端产品为例。

根据2020年半年报显示,海康威视的前端产品收入为121.25亿元,占比为49.96%,较上一年提高2个百分点。如果单就绝对值计算的话,这块产品的收入增速达到了6.37%。

另外,企事业单位事业群(EBG)的营收为59.14亿元,同比增长20.15%,有效弥补了PBG和SMBG的下滑。

接着回答市场竞争越来越激烈的问题。

根据半年报显示,海康二季度的毛利率为51.29%,较去年底提高了五个百分点,创造了过去九年的历史新高。受此影响,公司的净利率也由去年的17.63%提升至19.05%。

很显然,如果市场竞争变得越来越激烈,甚至陷入到恶性竞争的话,公司的毛利率岂能不降反升?而且,境外市场的毛利率为55.76%,同比增加10.55%,也已经大大的超过了境内市场。

那么,华为对海康的冲击呢?

实际上,在去年8月举行的“2019华为智能安防业务战略发布会”上,华为在介绍安防业务时提到了这样几个关键信息:

“从高清到智能,我们认为有四大工作,第一是数据,第二是智能,第三是开放,第四是安全”。也就说,华为的安防业务尽管与海康有交集,但是更加偏重于后端。

也就是说,华为瞄准的是软件市场,长远来看更像是布局智慧城市。也就是说,华为作为一条鲇鱼,尽管会对海康造成一定程度的冲击,但这种冲击其实是有限的。

再说境外市场和供应链环节。

根据财报显示,公司境外收入为75.42亿元,较上一年同比增加8.63%,继续保持正增长。由此可以看出,境外市场并未如外界预期悲观,即便是美国制裁和疫情双重影响,整块安防硬件市场的收入也都保持正增长。

至于说供应链。

被美国制裁消息爆出后,海康加大了对美国原料的库存,截至2020年6月底,公司的原材料账面金额为51.3亿元,同比增加70%,较2018年底增加了2.29倍。

目的就是为了给未来产品赢得时间。

从目前的情况来看,海康通过囤货、产品升级和国产替代,已经逐步解决了供应链的安全问题。

最后说政府采购。

一方面,随着政府对基础设施项目的不断投入,对安防产品的需求势必也不断增加;另一方面,无论是产品升级还是更新换代,都注定这块市场短时期内不会萎缩。

也就是说,只要海康保持产品领先,那么这块收入是有保证的。

创新业务布局

未来值得期待

外界之所以重新看好海康威视,是因为在这份半年报报告中,还隐藏着两个秘密。

1.数智融合,助力行业智慧化升级

“公司大力推进‘数智融合’,进一步将AI与感知大数据、多维大数据结合,推动智慧化管理手段的落地应用,助力各行业用户进行数字化转型。”

什么意思呢?

在过去,安防的核心是解决“看得见”到“看得清”的问题。但是,随着需求的升级,海康的产品也从“看得清”向“看得懂”转变,变得更加的智慧化。

进入2020年,海康提出了智慧城市“数智底座”的概念,将多年来在人工智能和大数据领域的技术积累融汇为对智慧行业和智慧城市建设的统一技术底座,构建起智能感知能力,以解决产业智能化过程中应用场景化、碎片化的难题。

随着产业的核心竞争力逐步转变为技术架构以及解决方案的落地能力,“人工智能+安防”将极大程度的拓展视频技术实现业务管理需求的市场空间。这就意味着,海康借此有望切入到智慧城市、平安城市、智慧交通、数字企业和智慧社会等领域。

也就是说,公司以前的收入更多是靠前端的硬件产品,也就是一锤子买卖。但未来将越来越依靠中后端的服务收费,公司的盈利能力将更强。

2. 创新业务打开公司成长新空间

众所周知,萤石网络作为海康的智能家居业务,主要以智能视频和视觉技术为核心,通过云、人工智能、机器视觉及控制等技术,打造安全智能家居和物联网平台,实现住宅、办公、酒店等场所的全屋智能化。

今年上半年,海康启动了萤石网络的分拆上市筹备工作。根据半年报显示,该块业务的营业收入为11.79亿元,同比增长3.52%,在公司的占比中提升至4.86%。

除此之外,其他创新业务也都在快速增长。

比如,机器人业务今年上半年的营收为5.43亿元,同比增长46.48%,营收占比提升至2.24%;再比如,包括汽车技术、智慧储存、微影、消防、安检等在内的产品今年上半年的营收为7.79亿元,同比增速达到了183.07%。

远远超过了主营业务的增速。

由此可以得出结论:

一方面,通过数智融合,依靠“人工智能+安防”的配置,实现公司销售由“硬件”向“软件”的转变,提升公司盈利能力;另一方面,通过创新业务的布局和拓展,不断提升创新业务的比重,进而实现再造一个海康的梦想。

估值怎么样?

根据市场调研公司Omdia报告,海康威视连续八年蝉联全球视频监控领域第一,市场份额为24.1%;排名第二的是大华股份,与海康威视并称为安防监控领域的“双子星”。

另外,收购了宇视科技之后的千方科技,正式切入安防视频领域,目前全球排名第四,市场份额3.5%。

不妨做一个对比。

可以发现,如果仅就估值来说,海康威视的价格并不便宜。但是,如果针对半年报中提到的亮点,以及是疫情下体现出来的韧性,包括创新业务、软件方面的进展,公司目前的估值也不能算贵。

关键看作为龙头的海康,未来的成长性能够如预期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国