中国经济网

原标题:兆龙互连钱紧豪分红1.8亿 应收账款飙关联交易遭疑

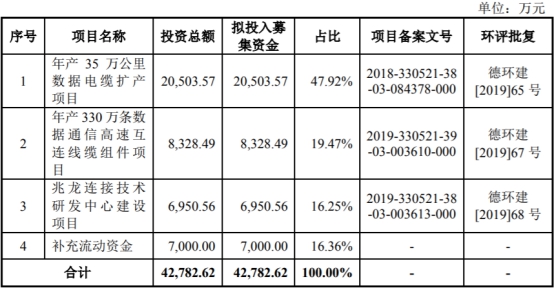

中国经济网编者按:8月20日,浙江兆龙互连科技股份有限公司(以下简称“兆龙互连”)首发上会。兆龙互连拟于深交所创业板上市,本次拟发行不超过3062.50万股,占发行后总股本的比例不低于25%,保荐机构为招商证券。兆龙互连拟募集资金4.28亿元,分别用于年产35万公里数据电缆扩产项目、年产330万条数据通信高速互连线缆组件项目、兆龙连接技术研发中心建设项目、补充流动资金。

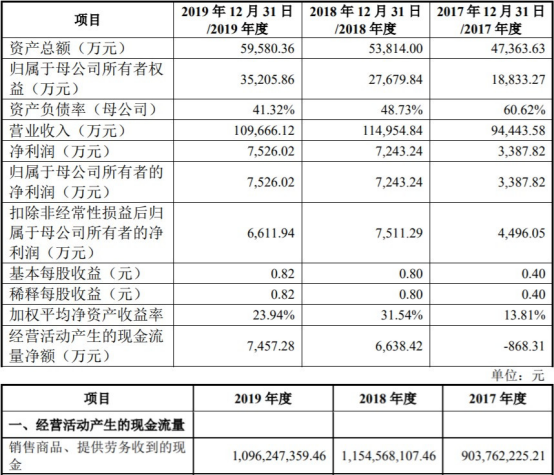

去年兆龙互连的营业收入有所下滑。2016年至2019年,兆龙互连的营业收入分别为7.11亿元、9.44亿元、11.50亿元、10.97亿元;销售商品、提供劳务收到的现金分别为6.67亿元、9.04亿元、11.55亿元、10.96亿元。

过去四年,兆龙互连经营现金流净额不敌净利润。2016年至2019年,兆龙互连的归属于母公司所有者的净利润分别为5321.31万元、3387.82万元、7243.24万元、7526.02万元;经营活动产生的现金流量净额分别为1195.20万元、-868.31万元、6638.42万元、7457.28万元。

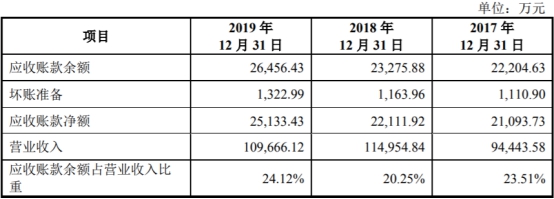

兆龙互连的应收账款飙升。2016年末至2019年末,兆龙互连应收账款余额分别为1.49亿元、2.22亿元、2.33亿元、2.65亿元,占营业收入比重分别为20.95%、23.51%、20.25%、24.12%。

兆龙互连的应收账款周转率逐年下滑。2016年至2019年,兆龙互连的应收账款周转率分别为6.05、5.09、5.06、4.41,行业平均值分别为2.83、2.96、2.53、2.73。

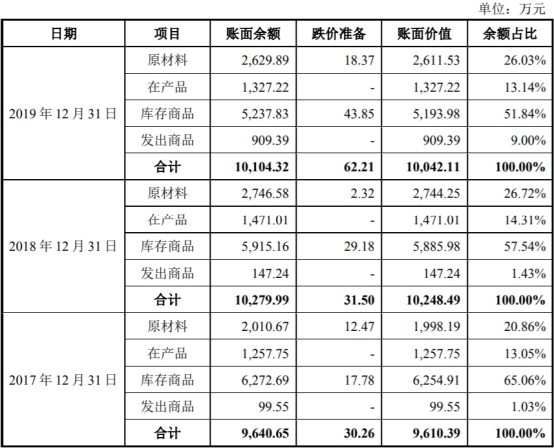

2016年末至2019年末,兆龙互连的存货账面价值分别为6266.70万元、9610.39万元、1.02亿元以及1.00亿元,呈增长趋势。

兆龙互连的存货周转率逐年下滑。2016年至2019年,兆龙互连的存货周转率分别为11.62、9.90、9.59、8.86,同行业上市公司平均分别为5.20、5.02、4.53、5.49。

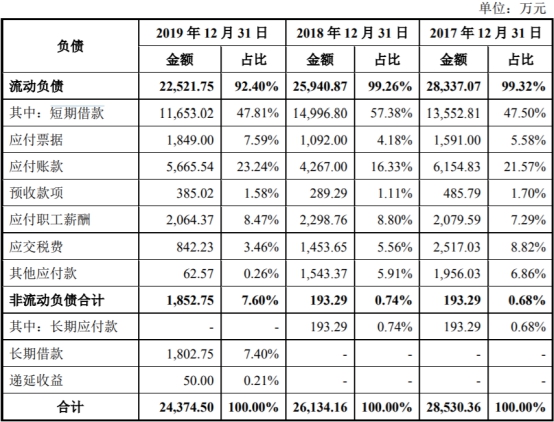

2016年末至2019年末,兆龙互连负债合计1.71亿元、2.85亿元、2.61亿元、2.44亿元。其中,短期借款分别为5921.00万元、1.36亿元、1.50亿元、1.17亿元,均为银行借款。

但2016年末至2019年末,兆龙互连的货币资金分别仅为1548.34万元、3377.15万元、4182.39万元、3798.60万元。

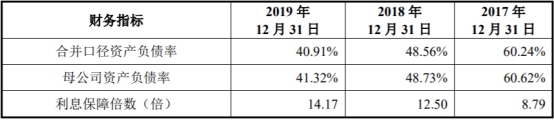

2016年末至2019年末,兆龙互连合并口径资产负债率分别为40.35%、60.24%、48.56%、40.91%。

兆龙互连的主营业务毛利率呈现先降后升的趋势。2016年至2019年,兆龙互连主营业务毛利率分别为19.15%、16.82%、17.28%以及17.96%,同行业可比上市公司平均值分别为23.69%、21.27%、20.65%、17.85%。

2019年,兆龙互连的研发费用小幅下滑。2016年至2019年,兆龙互连研发费用投入分别为2432.24万元、3623.48万元4295.26万元以及4155.80万元。

兆龙互连的研发费用率低于行业平均水平。2016年至2019年,兆龙互连的研发费用率分别为3.42%、3.84%、3.74%、3.79%,同行业可比上市公司平均值分别为3.87%、3.79%、4.59%、5.05%。

兆龙互连曾因生产不合格产品冒充合格产品遭罚。2016年8月19日,湖州市质量技术监督局出具(湖)质检罚字〔2016〕9号《行政处罚决定书》。兆龙有限(兆龙互连前身)生产不合格产品冒充合格产品,违反了《产品质量法》第三十二条的规定。因兆龙有限初次违法生产,且被抽查不合格的产品除抽备样外,其余未销售,符合《七省一市质量技术监督行政处罚裁量基准制度》第八条第三款第(一)项第1目规定,对兆龙有限处以责令停止违法行为、罚款人民币8100元并没收违法生产的数字通信用聚烯烃绝缘水平对绞电缆52箱的处罚。

据新浪财经报道,兆龙互连报告期内曾在资产负债率高企的情况下大比例现金分配股利。2016年至2019年,公司的资产负债率分别是40.35%、60.24%、48.56%和40.91%。兆龙互连2017年的负债率飙升了近20个百分点,但就是在这年,公司大比例分配股利1.81亿元(2016年末未分配利润2.02亿元,留存收益0.21亿元恰好是当时公司注册资本0.85亿元的25%左右),流出大量现金。

招股书显示,兆龙互连2017年度对未分配利润进行了分配,实际分配股利为1.81亿元(1.8亿元超过公司报告期内净利润之和)。公司并没有说明分配股利的方式,但从公司的现金流量表分析,兆龙互连分配股利的形式多为(或全部为)现金分红。

根据兆龙互连筹资活动产生的现金流量表,2016年至2018年度,公司分配股利、利润或偿付利息支付的现金分别为0.04亿元、1.51亿元和0.28亿元,2017年较2016年增长了近42倍,主要是就是公司分配股利所致。兆龙互连支付巨额的现金股利要加重资金压力,而2017年末公司的货币资金仅为0.34亿元,短期借款1.36亿元,较2016年末的0.59亿元大幅增长了128.89%。也就是说,兆龙互连支付高额的现金股利是以加杠杆为代价的。

据《投资时报》报道,近几年,兆龙互连发生了多起关联交易。为避免同业竞争,2018年9月,德清百盛以房屋建筑物、土地使用权及生产经营设备出资的方式,认购兆龙互连新增股份187.50万股;同时,德清百盛将其拥有的库存材料转让给兆龙互连子公司——兆龙高分子。目前德清百盛持有公司股份比例为2.04%。德清百盛股东朱国良、朱树范为父子关系,而朱国良与姚金龙为连襟。

另外一起关联交易为2017年10月26日,兆龙有限将其持有的德清农商行2472.54万股股份(占德清农商行股份总数的3.058%)转让给兆龙网络(兆龙互联控股股东兆龙控股100%持股公司),作价每股2.57元,合计总价约6355万元。

中国经济网记者向兆龙互连就相关问题发去采访函,截至发稿,未获回复。

数据电缆制造企业拟深交所创业板上市

兆龙互连是专业从事数据电缆、专用电缆和连接产品设计、制造与销售的高新技术企业。主要产品为数据电缆、专用电缆及连接产品,上述产品被广泛应用于网络结构化布线、智能安防、通信设备、数据中心、工业互联网、工业自动化、工业机器视觉、轨交机车、医疗器械、航空航天、船舶工程等领域。

截至招股说明书签署日,兆龙控股持有兆龙互连5500.00万股,持股比例为59.86%,是兆龙互连的控股股东。截至招股说明书签署日,姚金龙直接持有兆龙互连1800.00万股股份,

通过兆龙控股间接持有兆龙互连3300.00万股股份,通过德清兆兴间接持有兆龙互连8.00万股股份,通过德清兆信间接持有兆龙互连9.00万股股份,合计占兆龙互连首次公开发行前股份总额的55.80%,为公司实际控制人。

姚金龙,男,1961年生,中国国籍,无境外永久居留权。1979年4月至1993年7月历任德清士林砖瓦厂职工、副厂长及厂长;1993年8月至1995年7月,任德清电缆厂厂长;1995年8月至2017年12月任兆龙有限执行董事;2017年12月至今,担任兆龙互连董事长兼总经理。

兆龙互连拟于深交所创业板上市,本次拟发行不超过3062.50万股,占发行后总股本的比例不低于25%,保荐机构为招商证券。兆龙互连拟募集资金4.28亿元,其中2.05亿元用于年产35万公里数据电缆扩产项目,8328.49万元用于年产330万条数据通信高速互连线缆组件项目,6950.56万元用于兆龙连接技术研发中心建设项目,7000.00万元用于补充流动资金。

去年营业收入下滑

去年兆龙互连的营业收入有所下滑。2016年至2019年,兆龙互连的营业收入分别为7.11亿元、9.44亿元、11.50亿元、10.97亿元;销售商品、提供劳务收到的现金分别为6.67亿元、9.04亿元、11.55亿元、10.96亿元。

过去四年,兆龙互连经营现金流净额不敌净利润。2016年至2019年,兆龙互连的归属于母公司所有者的净利润分别为5321.31万元、3387.82万元、7243.24万元、7526.02万元;经营活动产生的现金流量净额分别为1195.20万元、-868.31万元、6638.42万元、7457.28万元。

应收账款增长 应收账款周转率下滑

2016年末、2017年末、2018年末以及2019年末,兆龙互连应收账款净额分别为1.41亿元、2.11亿元、2.21亿元以及2.51亿元,占流动资产的比例分别为60.66%、60.17%、58.43%以及62.77%。应收账款余额分别为1.49亿元、2.22亿元、2.33亿元、2.65亿元,占营业收入比重分别为20.95%、23.51%、20.25%、24.12%。

兆龙互连称,报告期各期末,公司应收账款主要为1年以内的应收账款,1年以内的应收账款占比超过99%,应收账款总体回收情况良好,应收账款的收回不存在重大回款风险。截至2019年12月31日,公司存在3.46万元的应收账款为1-2年的应收账款,金额较低,公司应收账款总体回收情况良好。

兆龙互连的应收账款周转率逐年下滑。2016年至2019年,兆龙互连的应收账款周转率分别为6.05、5.09、5.06、4.41。

兆龙互连称,报告期内公司应收账款周转率下降主要是由于随着公司业务规模的扩大,公司应收账款出现一定程度的增长导致。

兆龙互连的应收账款周转率同行业上市公司。2016年至2019年,行业平均值分别为2.83、2.96、2.53、2.73。

兆龙互连表示,公司应收账款周转率高于同比上市公司,公司在经营过程中重视客户的资信状况并综合企业各方面情况给予了较为谨慎的应收账款信用政策,报告期内公司应收账款的回收及时。截至2019年12月末,公司99.99%的应收账款账龄位于1年以内,应收账款的回收良好。

存货周转率逐年下滑

2016年末至2019年末,兆龙互连的存货账面价值分别为6266.70万元、9610.39万元、1.02亿元以及1.00亿元,呈逐年增长的趋势。报告期各期末,公司存货主要为原材料以及库存商品,二者合计占比分别为71.04%、85.92%、84.26%以及77.86%。

2017年末、2018年末以及2019年末,公司原材料以及库存商品计提了跌价准备分别为30.26万元、31.50万元以及62.21万元,主要原因在于少部分存货库龄相对较长,其可变现净值低于账面价值所致。

兆龙互连的存货周转率逐年下滑。2016年至2019年,兆龙互连的存货周转率分别为11.62、9.90、9.59、8.86,同行业上市公司平均分别为5.20、5.02、4.53、5.49。

2019年末负债2.44亿元

2016年末至2019年末,兆龙互连负债合计1.71亿元、2.85亿元、2.61亿元、2.44亿元。

其中,短期借款分别为5921.00万元、1.36亿元、1.50亿元、1.17亿元,均为银行借款。兆龙互连银行借款包含抵押借款、质押借款、保证借款、抵押及保证借款以及质押及保证借款。公司短期借款主要用途为补充生产经营所需的资金。

2016年末至2019年末,兆龙互连的货币资金分别为1548.34万元、3377.15万元、4182.39万元、3798.60万元。

2016年末至2019年末,兆龙互连合并口径资产负债率分别为40.35%、60.24%、48.56%、40.91%。

主营业务毛利率先降后升

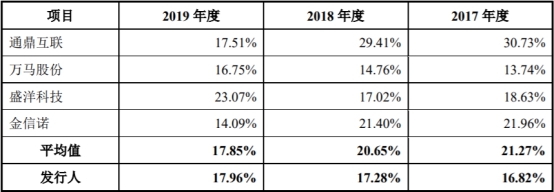

兆龙互连的主营业务毛利率呈现先降后升的趋势。2016年至2019年,兆龙互连主营业务毛利率分别为19.15%、16.82%、17.28%以及17.96%。

兆龙互连表示,2017年度,铜价的上涨以及美元汇率的下降使得兆龙互连主营业务毛利率降低了2.33%。2018年度,随着铜价的小幅下调以及美元汇率的提升,兆龙互连毛利率较2017年毛利率略有上升,提高0.46%。

同行业可比上市公司的主营业务毛利率平均值分别为23.69%、21.27%、20.65%、17.85%。

兆龙互连称,2017年度至2018年度,公司主营业务毛利率略低于同行业平均水平,2019年度高于可比上市公司平均水平:其中,通鼎互联、金信诺毛利率均出现一定程度的下滑,而万马股份和盛洋科技毛利率出现一定程度的上升;除盛洋科技外,其余三家可比上市公司的毛利率均低于公司毛利率水平。

公司与同行业上市公司毛利率存在差异,主要在于不同公司的具体产品及产品结构存在差异。

研发费用率低于行业平均水平

2019年,兆龙互连的研发费用小幅下滑。2016年至2019年,兆龙互连研发费用投入分别为2432.24万元、3623.48万元4295.26万元以及4155.80万元。

兆龙互连表示,2017年至2019年,公司研发项目分别为7项、9项和9项,研发直接投入分别为2551.40万元、2903.75万元、2326.49万元。研发直接投入规模先上升后下降,主要系公司各年度研发项目均不相同,不同的研发项目所需的原材料投入存在差异所致。

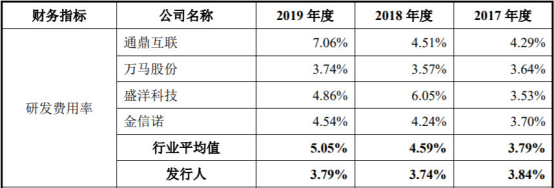

兆龙互连的研发费用率低于行业平均水平。2016年至2019年,兆龙互连的研发费用率分别为3.42%、3.84%、3.74%、3.79%,同行业可比上市公司平均值分别为3.87%、3.79%、4.59%、5.05%。

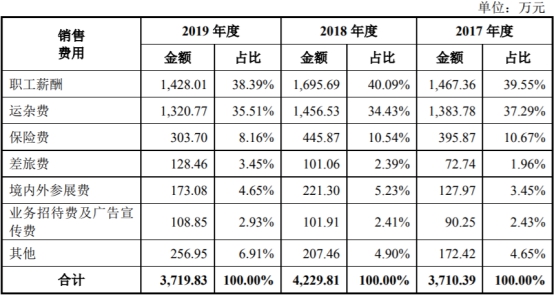

销售费用率逐年下降

2016年至2019年,兆龙互连的销售费用分别为3470.05万元、3710.39万元、4229.81万元以及3719.83万元。兆龙互连销售费用主要由职工薪酬以及运杂费构成,合计占销售费用的比重分别为81.17%、76.84%、74.52%以及73.90%。

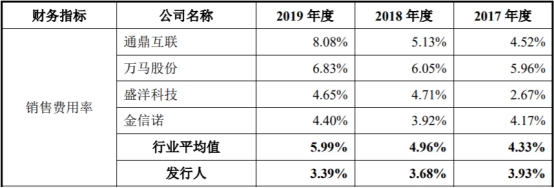

兆龙互连的销售费用率逐年下降。2016年至2019年,兆龙互连的销售费用率分别为4.88%、3.93%、3.68%、3.39%,与同行业可比上市公司平均值分别为4.72%、4.33%、4.96%、5.99%。

前五大客户销售收入占比不断提升

2016年至2019年,兆龙互连主营业务前五大客户销售收入分别为2.01亿元、3.53亿元、4.57亿元、4.97亿元。

报告期内,兆龙互连主营业务前五大客户销售收入占比不断提升。2016年度、2017年度、2018年度、2019年度,公司主营业务前五大客户的销售收入分别占当年主营业务收入的29.68%、39.20%、41.58%以及47.30%;其中,对第一大客户海康威视的销售收入占主营业务收入比重分别为11.09%、22.36%、25.22%、32.15%。

兆龙互连称,公司不存在向单个客户的销售比例超过销售总额的50%或严重依赖少数客户的情形;公司董事、监事、高级管理人和其他核心人员、主要关联方或持有公司5%以上股份的股东在上述客户中未占有任何权益,不存在其他可能导致利益倾斜的情况。公司、公司控股股东实际控制人、董事、监事、高级管理人员及其关系密切的家庭成员与上述客户不存在关联关系。

生产不合格产品冒充合格产品遭罚

2016年8月19日,湖州市质量技术监督局出具(湖)质检罚字〔2016〕9号《行政处罚决定书》。根据该文件:兆龙有限生产不合格产品冒充合格产品,违反了《产品质量法》第三十二条的规定。因兆龙有限初次违法生产,且被抽查不合格的产品除抽备样外,其余未销售,符合《七省一市质量技术监督行政处罚裁量基准制度》第八条第三款第(一)项第1目规定,对兆龙有限处以责令停止违法行为、罚款人民币8100元并没收违法生产的数字通信用聚烯烃绝缘水平对绞电缆52箱的处罚。公司已按照政府部门的要求进行了整改并缴清行政罚款。

湖州市市场监督管理局2019年4月10日出具证明,确认“浙江兆龙互连科技股份有限公司已缴纳了罚金并进行了整改,该等违法行为不属于重大违法行为。除前述处罚以外,自2016年1月1日至本《证明》出具日,浙江兆龙互连科技股份有限公司所生产的产品符合国家有关产品质量、标准和技术监督方面的要求,未因违反有关产品质量、标准和技术监督方面的法律、法规、规章及其他规范性文件的规定而受到处罚”。

IPO前一手借款一手大比例分配股利

据新浪财经报道,兆龙互连报告期内曾在资产负债率高企的情况下大比例现金分配股利。2016-2018年,公司的资产负债率分别是40.35%、60.24%和48.56%。不难看出,兆龙互连2017年的负债率飙升了20个百分点,但就是在这年,公司大比例分配股利1.81亿元(2016年末未分配利润2.02亿元,留存收益0.21亿元恰好是当时公司注册资本0.85亿元的25%左右),流出大量现金。

招股书显示,兆龙互连2017年度对未分配利润进行了分配,实际分配股利为18100万元(1.8亿元超过公司报告期内净利润之和)。公司并没有说明分配股利的方式,但从公司的现金流量表分析,兆龙互连分配股利的形式多为(或全部为)现金分红。

根据兆龙互连筹资活动产生的现金流量表,2016-2018年度,公司分配股利、利润或偿付利息支付的现金分别为0.04亿元、1.51亿元和0.28亿元,2017年较2016年增长了近42倍,主要是就是公司分配股利所致。

上文也提到,兆龙互连支付巨额的现金股利要加重资金压力,而2017年末公司的货币资金仅为0.34亿元,短期借款1.36亿元,较2016年末的0.59亿元大幅增长了128.89%。也就是说,兆龙互连支付高额的现金股利是以加杠杆为代价的。

而公司“造血”能力又一般。2017年,兆龙互连经营活动产生的现金流净额是-0.09亿元,还在“流血”。2016年和2018年的经营现金流分别为0.12亿元和0.66亿元,都低于同期0.53亿元、0.72亿元的净利润。兆龙互连如果能成功登陆A股,获得的募资无疑将缓解公司的资金压力和债务压力。

关联交易存疑

据《投资时报》报道,近几年,兆龙互连发生了多起关联交易。

为避免同业竞争,2018年9月,德清百盛以房屋建筑物、土地使用权及生产经营设备出资的方式,认购兆龙互连新增股份187.50万股;同时,德清百盛将其拥有的库存材料转让给兆龙互连子公司——兆龙高分子。目前德清百盛持有公司股份比例为2.04%。

《投资时报》研究员查阅招股书注意到,德清百盛股东朱国良、朱树范为父子关系,而朱国良与姚金龙为连襟。

另外一起关联交易为2017年10月26日,兆龙有限(兆龙互连前身)将其持有的德清农商行2472.54万股股份(占德清农商行股份总数的3.058%)转让给兆龙网络(兆龙互联控股股东兆龙控股100%持股公司),作价每股2.57元,合计总价约6355万元。

财务数据异常

据《证券市场红周刊》报道,记者根据招股说明书披露的数据核算了兆龙互连2018年和2019年1-3月的营收数据,发现其财务数据间的勾稽关系存在一定异常。

2018年、2019年1-3月,兆龙互连营业收入分别为11.5亿元和2.2亿元,其中,境内营收分别为4.44亿元和8509.62万元,若考虑到国内增值税税率16%的影响,那么兆龙互连2018年、2019年1-3月含税总营收大约为12.21亿元和2.33亿元(实际上,2018年1~5月国内增值税税率为17%,所以2018年实际含税营收可能比推算金额还要高)。

同期的合并现金流量表数据显示,公司的“销售商品、提供劳务收到的现金”分别为11.55亿元和2.62亿元,此外,2018年、2019年1-3月公司新增预收款分别为-196.5万元和176.32万元,对冲同期与现金收入相关的预收款项影响,则与2018年、2019年1-3月营收相关的现金流入达到了11.57亿元和2.6亿元。

将这两年的含税营收与现金收入数据勾稽,则2018年、2019年1-3月含税营收比现金收入分别多出6404.05万元和-2716.2万元。那么,理论上,2018年的应收款项应该新增6404.05万元,2019年1-3月则是减少了2716.2万元。

可实际上,在这两年的资产负债表中,兆龙互连的应收账款(包含坏账准备)、应收票据合计分别为2.35亿元、1.83亿元,相比上一年年末相同项数据,2018年增加了1317.25万元,而2019年1-3月则减少了5257.87万元。很显然,这些数据与理论上应该增减的金额差距较大。其中,2018年有5086.8万元的营业收入没有相应数据支撑,而2019年1~3月应收款项又平白无故多减少了2541.67万元。值得注意的是,若考虑进2018年前5个月营业收入增值税税率为17%的情况,数据差异会更为明显。

除了上述营收相关数据出现异常外,兆龙互连的采购数据同样存在疑问。

招股说明书披露了公司向前五名供应商的采购金额以及所占当期采购总额的比例,2018年和2019年1-3月,前五大供应商采购金额分别为6.63亿元和1.53亿元,占采购总额比例分别为70.58%和73.89%,由此推算出当期采购总额分别为9.4亿元和2.07亿元,若考虑增值税税率为16%(实际上2018年1-5个月增值税税率为17%,实际上2018年的含税采购总额也许比推算金额要高),那么2018年、2019年1-3月含税采购总额分别为10.9亿元和2.4亿元。

在2018年、2019年1-3月的现金流量表中,公司“购买商品、接受劳务支付的现金”为10.54亿元和2.29亿元,剔除当年预付款项新增的-105.29万元和328.71万元的影响之后,则与采购相关的现金支出分别达到了10.55亿元和2.26亿元。将含税采购与现金支出相勾稽,可发现2018年和2019年1-3月,含税采购金额分别比现金支出多出3517.62万元和1409.16万元。理论上,当年的应付款项应该相应增加这些金额。

可事实上,查看兆龙互连招股书可发现,2018年、2019年1-3月的应付款项(包括应付票据和应付账款)分别为5359万元和6253.69万元,分别相比期初金额,2018年减少了2386.83万元,2019年1-3月则仅增加了894.69万元,很显然,这些数据明显与理论上应该增加的金额有一定差异,2018年存在5904.45万元的差异,而2019年1-3月相差了514.47万元。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国