原标题:海利生物 暴涨背后仅是资本泡沫?

来源:英才杂志

作者 孙文灿

在新冠疫情肆虐的背景下,医药股普遍大涨,估值水平接近历史最高位。但有这样一家生产兽用疫苗的企业,在整个7月市值暴涨165%,迈入300亿大关,和同行业上市公司的波澜不惊相比,股价表现令人刮目。

是什么原因让海利生物暴涨165%,市盈率直逼2500倍,控股股东及实际控制人接连澄清没有违规事项并提示投资风险。这背后到底是是基本面的改善还是资本的狂欢?

海利生物(603718.SH)主营兽用生物制品生产,主要产品包括畜用和禽用疫苗,以猪用疫苗为主,基本涵盖了猪用所涉及的全部疫苗品种。

据公司2019年主营业务分项来看,医药制造、医疗器械、其他分别占营收比例为66.22%、33.68%、0.1%。制造适用于动物的兽用疫苗作为占据公司半壁江山的业务,让海利生物在非洲猪瘟的影响下实属有火热的投资亮点。

而更热的却是海利生物最新发布的一则公告。

趁热投资

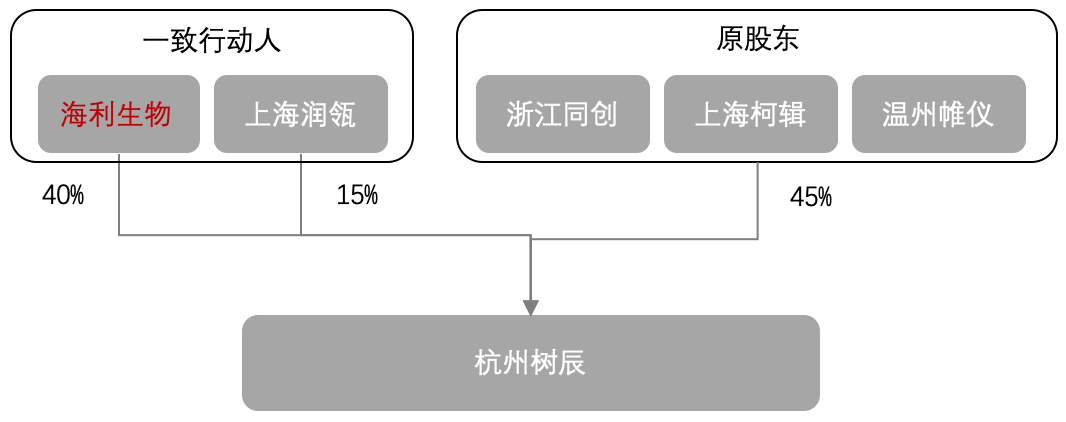

8月11日晚间,海利生物发布公告称,将向杭州树辰生物技术有限公司投资人民币 3,400 万元,增资完成后海利生物将持有该公司40%股权,上海润瓴作为海利生物的关联方及一致行动人,将所持有15%股权的所有投票权委托给海利生物,拥有55%投票权的海利生物成为杭州树辰控股股东。

杭州树辰股权结构图

杭州树辰股权结构图杭州树辰生物技术有限公司是为研发并商业化新冠肺炎重组腺病毒疫苗项目而成立的项目公司,在新冠疫情肆虐的时代,该公司属实有着无比广阔的前景。

但令人玩味的是,杭州树辰成立于今年7月15日,原股东上海柯辑、温州帷仪也分别于今年7月上旬设立。海利生物增资公告在8月中旬,而其7月的市场表现,足以说明精明的资金已经嗅探到热点的风声。

“(投资杭州树辰)是公司进入“人用疫苗”领域的重要举措和重要尝试。”这不是海利生物第一次想要向人用疫苗转型,2018年4月,海利生物就曾终止重大资产重组改用现金收购控股股东旗下公司捷门生物成为上市公司全资子公司,捷门生物是从事医用体外诊断试剂研究、开发、生产和销售业务。今年6月,捷门生物生产新冠病毒检测试剂也曾获欧盟CE准入资质。

抱大腿

令海利生物傍上热点概念的,不仅仅是杭州树辰,还有生物医药界的大佬药明生物。

据相关资料显示,早在2018年7月,海利生物便与药明生物成立上海药明海德生物科技有限公司,海利生物出资1.5亿,占比30%,该公司主要从事人用疫苗(包括癌症疫苗)的CDMO业务。2019年,药明海德将投资2.4亿美元在爱尔兰新建一座疫苗生产基地,该基地是集疫苗原液(DS)及制剂(DP)生产、质量控制(QC)实验室于一体的综合疫苗生产基地,这是为药明海德今年早些时候签订合同期长达20年的合作意向书(LOI)而筹建生产合同总金额预计将超过30亿美元

海利生物与药明生物的合作不只在药明海德。在穿透杭州树辰的股东结构后,上海润瓴的有限合伙人中也发现上市公司实控人和药明康德的身影。上海润瓴是2017年3月成立的,可见海利生物早就牢牢抱紧了药明生物的大腿。

财务困境

虽然海利生物紧跟着行业大佬的脚步,拥有着时下最热门的疫苗概念,但细察公司的财务报告,海利生物存在着“三低”、“三高”的现象。

首先,收入、利润、毛利率屡创新低。

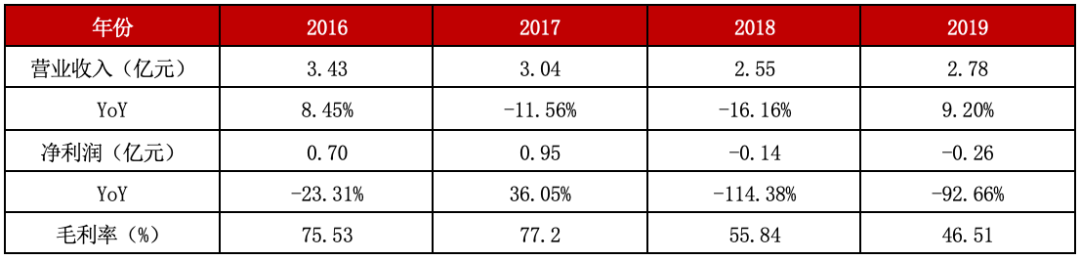

2016年-2019年财务报告显示,海利生物分别实现营收3.43亿元、3.04亿元、2.55亿元、2.78亿元,同比增幅为8.45%、-11.56%、-16.16%、9.20%;实现净利润0.70亿元、0.95亿元、-0.14亿元、-0.26亿元,同比增幅-23.31%、36.05%、-114.38%、-92.66%。

除却收入、利润的下滑,海利生物的毛利率,三年来也呈现总体下降趋势,分别为75.53%、77.2%、55.84%、46.51%。

海利生物近四年财务数据(1)

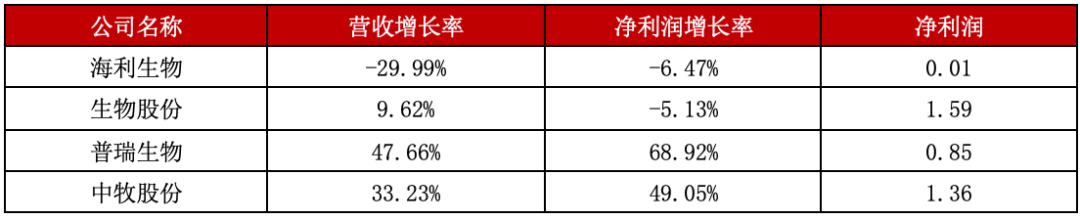

海利生物近四年财务数据(1)将时间聚焦到2020年一季度,海利生物业绩还是不太理想,实现营收5667.85万元,同比减少29.99%;实现净利润139.13万元,同比减少6.47%。对此,海利生物表示主要受新型冠状病毒肺炎疫情的影响,然而《英才》记者发现,同时期海利生物的同业可比公司中,瑞普生物营收增长了47.66%,净利润增长68.92%;中牧股份营收增长33.23%,净利润增长49.05%;生物股份营收增长9.62%,净利润虽下滑5.13%,但也达到了1.59亿元。

海利生物及对标公司2020年Q1财务数据

海利生物及对标公司2020年Q1财务数据与此同时,公司的利息、存货、应收款普遍涨高。

与下滑相反的是,海利生物的财务费用在不断增长。2016年-2019年的财务费用分别为120.33万元、919.84万元、1,423.95万元、1,821.16万元。

此外,海利生物的存货自2016年起不断增长,截至2019年末已达到1.14亿元。与存货一同增长的,还有海利生物的应收账款。2016年-2019年,海利生物的应收账款分别为1075.44万元、1787.6万元、5971.49万元和8105.29万元。

海利生物近四年财务数据(02)

海利生物近四年财务数据(02)游资举牌

从财务数据来看,海利生物2500倍市盈率估值太过虚胖。就是这样一家公司,竟引得游资大佬章建平自18年起几度举牌。查阅海利生物以往的公告,章建平及其一致行动人不断增持海利生物主要基于对公司未来发展的信心和长期投资价值的认可,为此不惜收到证监会上海监管局的行政监管措施,截至目前,章建平及其一致行动人共计持有海利生物16.99%。

海利生物转向人体疫苗领域早有谋划,与药明生物的多层次合作就可窥一斑,在控股杭州树辰后这一战略更显露无疑,从兽药转向人体用药的变化足以让一个游资大佬心向往之。即便前沿的生物医药概念还没有改善海利生物堪忧财务状况,但在7月的暴涨中,资本确实浮盈颇丰。

高管离任

不同于游资的青睐,海利生物的控股股东、监事和高级管理人员在年初的时候,频频减持。

控股股东上海豪园创业投资发展有限公司,分别在今年1月和4月发布了减持公告,以自身资金需求为由,拟通过集中竞价交易、大宗交易等方式两次共计减持不超过总股本的5%。截至到6月30日,上海豪园1月份公布的通过大宗交易减持2%已经完成,4月份通过集中竞价交易、大宗交易等方式共减持总股本的1.804%。

如果说控股股东减持是为了自身持续经营,那么董监高减持的减持意愿因为辞职而提前终止的情况就值得深思了。今年年初,海利生物发布公告称公司监事和高级管理人员,因自身资金需求减持股份,而在4月上市公司披露的公告显示,高管减持因个人原因已从公司辞职而终止减持计划。

或许海利生物想要凭借杭州树辰和捷门生物彻底转向人体疫苗领域,但公司还需要深耕经营来转化为投资价值。对比其他人体生物疫苗公司的研发周期和资金投入,海利生物一旦玩脱,资本的泡沫一吹即破,只能留下资本狂欢后的扼腕叹息。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国