【安信策略】创业板迎来2.0时代,对市场冲击几何?—创业板改革系列三

来源:陈果A股策略

投资要点

■创业板注册制实施当日带来的规则变化:

新股上市前五日不设涨跌幅限制——定价更加有效率

新旧创业板股票涨跌停全部调整至20%——基金和两融风控规则需要改变

实行“价格笼子”机制——平滑走势、抑制价格剧烈波动、强势秒板模式终结

引入盘后定价交易方式——引入盘后交易

新增股票特殊标识——多种类型公司均有上市可能、更具包容性

老客户需要补签协议才能正常使用——可能导致部分低风险偏好资金流出

■20%涨跌停板新规则对创业板有何影响?

我们认为20%涨跌停板新规则能够进一步提升创业板股票的流动性,市场应该给予这些流动性一定的溢价,因此涨跌停板的扩张对创业板带来的更多是利好。

从历史上看,96年A股将涨跌停幅度从无限制调整到10%时,短期内对市场造成了一定的负面冲击。

短期看落地前不确定性压制投资者风险偏好,担忧的情绪释放后将回归常态化。

长期看打板策略有效性下降,市场定价效率提高,有利于吸引部分长期资金配置。

■首批公司集中上市对市场流动性不会造成明显冲击:

首批18家公司融资总额200.64亿元,根据科创板首日涨幅假设交易均价达发行价140%,则预计首日成交额为346.5亿元,约占目前两市总成交额3.87%,因此流动性冲击不大。综合来看,分流效应仅在第一天造成短暂冲击,A股中期上升趋势并未改变。

■风险提示:

1.创业板新规造成的资金流出超出预期,2.创业板波动风险加大。

正文

1. 创业板注册制最新进展如何?

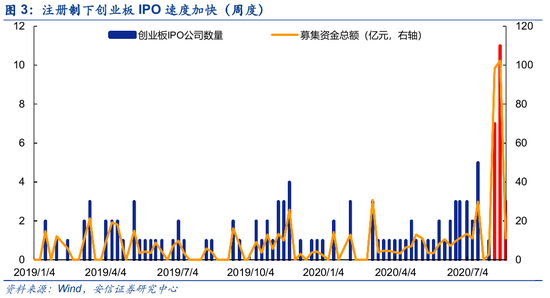

1.1. 28家公司注册生效上市在即,IPO速度明显加快

据深交所消息,创业板注册制首批公司将于8月24日上市,为深圳特区40周年献上生日礼物。从4月27日创业板改革总体实施方案出台,到8月24日创业板注册制首批企业上市,只用了4个月的时间,有了之前上交所的注册制经验,创业板改革的实施速度较科创板更快。

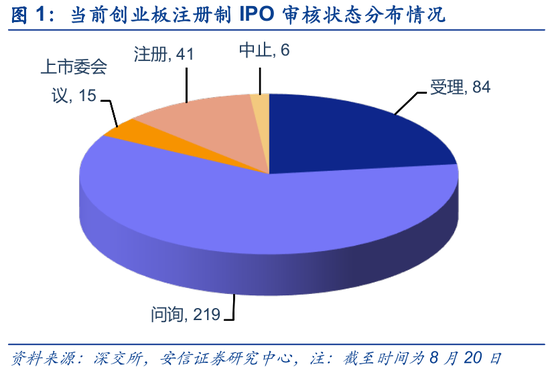

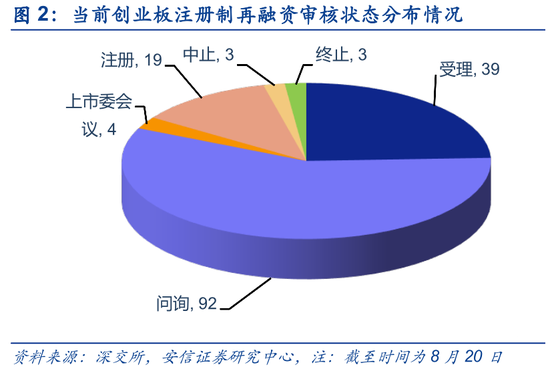

截至8月20日,全部申请创业板IPO公司365家,23%的公司处于受理阶段(84家),60%的公司处于问询阶段(219家),处于注册阶段的41家,其中注册生效的有28家,整体推进高效。再融资和重大资产重组方面,申请创业板再融资和重大资产重组的公司分别为160和8家,其中再融资注册生效的有2家,整体稳步推进。

对于创业板IPO已经注册生效的28家公司中,上上周和上周分别有7家和11家公司完成发行,本周迎来3家公司发行,创业板注册制下IPO速度明显加快。深交所计划于8月24日组织创业板注册制首批企业上市,18家公司已经发布上市公告。

1.2. 新股定价市场化,发行市盈率明显提高

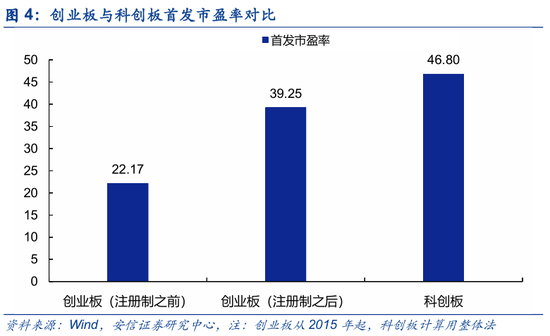

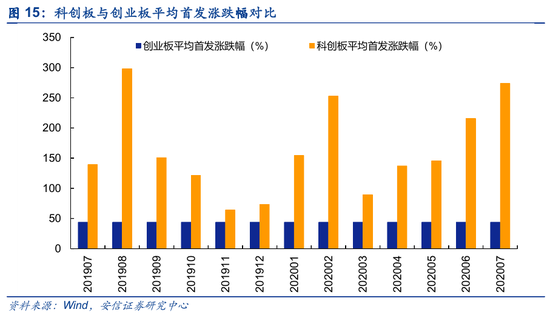

创业板注册制下,新股发行市盈率明显提高。创业板注册制下首批上市的18家公司平均发行市盈率为39.25,打破“23倍市盈率”红线,在实施注册制之前创业板平均发行市盈率为22.17。科创板的首发市盈率平均为46.80,创业板注册制下新股发行市盈率逐步向科创板靠近。新股定价逐步市场化,资本市场将有效地发挥价格发现及资源配置的功能。长期来看,这将大幅压低IPO抑价率,打新收益或将下降。

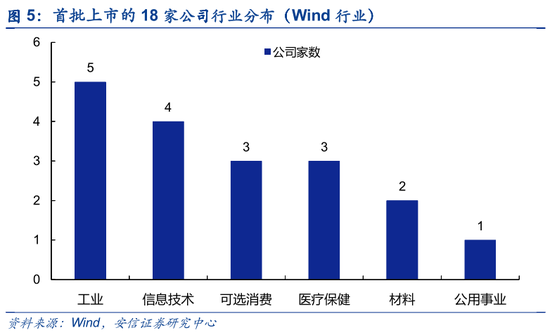

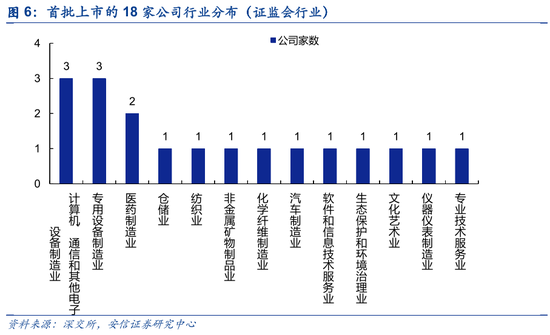

1.3. 行业分布:工业、信息技术占主导

统计首批上市的18家公司行业分布,根据Wind行业分类,工业、信息技术行业数量最多,合计占一半的比例;其次可选消费和医疗保健分别有3家,材料1家,公用事业1家,整体符合创业板“成长型创新创业企业”的定位。

1.4. 融资情况:融资总额达200亿元,平均融资额11亿元

统计首批上市的18家公司融资情况,工业、信息技术和可选消费成为资金需求量前三的行业,就平均融资额看,各创业板行业的资金需求差异不甚明显,且多数企业融资需求在8-15亿的区间内,基本均能体现成长型企业的特性。

1.5. 财务情况:整体盈利能力较好

盈利能力方面,首批上市的18家公司19年平均营收10.71亿元,平均净利润16675万元,盈利能力较为优秀,研发支出占营收的比例平均为4.8%,跟科创板首批上市公司12.2%相比仍有一定差距。

2. 首批公司集中上市对市场流动性不会造成明显冲击

我们可以估算18家公司首个交易日成交额来粗略判断创业板注册制开闸对市场流动性的影响。从18家公司募资情况来看,融资总额200.64亿元,其中战略配售3.07亿、网下配售100. 90亿、网上配售96.69亿,其中战略配售和网下配售10%的账户无法在首日卖出。测算得到13.16亿元市值的新股将被锁定,首个交易日可流通的市值为187.50亿元。其次假定首日换手率为77%(以科创板首批25家上市交易首日的情况作为参考)。根据去年科创板首日涨幅假设交易均价达发行价140%,则预计首日成交额为346.5亿元,约占目前两市总成交额3.87%,因此流动性冲击不大。去年科创板上市当天,25只新股平均涨幅140%,市场总成交额高达485亿元,占全A当日成交金额11.7%。

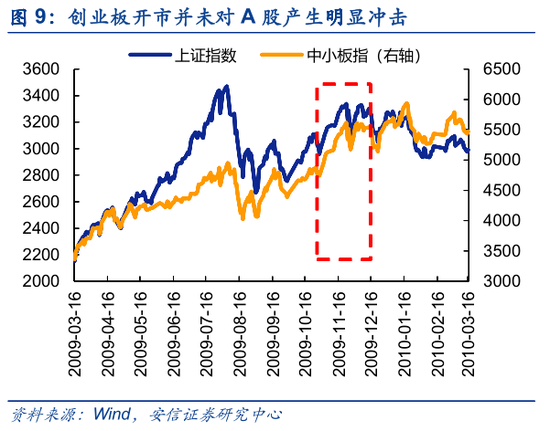

从历史经验来看,回顾2009年创业板以及2019年科创板开市其他指数的涨幅情况,我们发现未显著影响股市流动性。2019年科创板成立首批25家公司同时上市,上证综指在7月22日(T)及之后的涨跌幅分别为-1.27%(T)、+0.45%(T+1)、+0.80%(T+2)、+0.48%(T+3),创业板指涨跌幅分别为-1.69%(T)、+1.25%(T+1)、+1.22%(T+2)、+0.80%(T+3),T日下跌但后面3日连续上涨;2009年创业板成立首批28家公司同时上市,上证综指在10月30日(T)及之后的涨跌幅分别为+1.20%(T)、+2.70%(T+1)、+1.22%(T+2)、+0.46%(T+3),连续上涨。综合来看,分流效应仅在第一天造成短暂冲击,A股中期上升趋势并未改变。

最后从长期看,注册制的推进和退市力度的加大是一个硬币的两面,创业板退市率有望大幅提高,从而将壳公司占用的资金解放出来获得更加合理的配置。

3. 20%涨跌停板新规则对创业板有何影响?

3.1. 创业板注册制实施当日带来的规则变化

新股上市前五日不设涨跌幅限制——定价更加有效率

新旧创业板股票涨跌停全部调整至20%——基金和两融风控规则需要改变

实行“价格笼子”机制——平滑走势、抑制价格剧烈波动、强势秒板模式终结

引入盘后定价交易方式——引入盘后交易

新增股票特殊标识——多种类型公司均有上市可能、更具包容性

老客户需要补签协议才能正常使用——可能导致部分低风险偏好资金流出

3.2. 创业板存量股票是否会受20%涨跌停板规则影响?

8月24日,创业板股票及相关基金涨跌幅将放开至20%,存量同步放开,首次公开发行上市的股票,上市后的前5个交易日不设价格涨跌幅限制。我们认为20%涨跌停板新规则能够进一步提升创业板股票的流动性,市场应该给予这些流动性一定的溢价,因此涨跌停板的扩张对创业板带来的更多是利好。

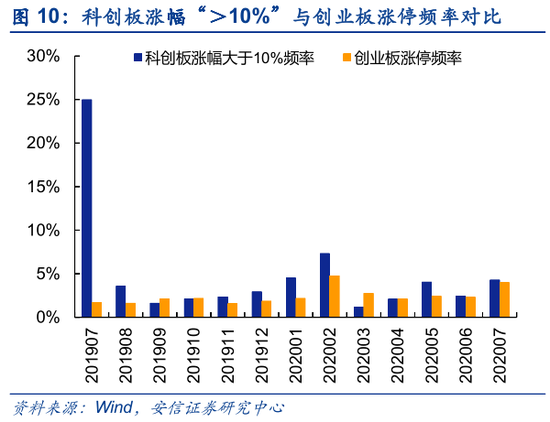

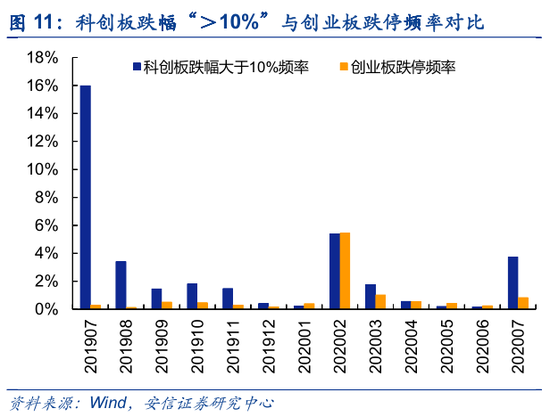

从科创板试点情况来看:统计对比2019年7月以来科创板股票涨跌幅“大于10%”的频率与创业板股票涨跌停的频率,我们用月度涨跌幅“大于10%”的天数除以上市公司数量和月度交易天数来代表涨跌幅“大于10%”的频率,用月度涨跌停天数除以上市公司数量和月度交易天数来代表涨跌停频率。剔除7月后,我们发现科创板涨幅“大于10%”的频率平均为3.23%,与创业板的涨停频率2.52%相差并不大,科创板跌幅“大于10%”的频率平均为1.74%,创业板的跌停频率平均为0.89%,相差不到1倍。总体而言,科创板股票的波动性较创业板更大(在少部分月份更小),但考虑到科创板新股和科创型公司的占比较高,股价波动本来就比创业板更高,20%涨跌停板制度引起的股价波动并没有我们想象的那么大,而在股价高波动的交易中科创板的流动性无疑要更好。

从理论上看:涨跌停制度设计的初衷是为了通过暂停交易来稳定投资者的情绪,促进信息有效传播以降低股价波动,但是在一定程度上延迟了市场的价格发现功能以及限制了市场的连续性和流动性,有学术研究表明涨跌停制度并没有真正起到稳定市场的作用,实施价格限制政策导致市场波动加剧的效应可能大于稳定市场的效应(1)。涨跌停板改为20%后,一方面市场定价效率提高,另一方面价格波动在10%~20%之间的交易能够在当天顺利进行,股票的流动性获得提升,市场应该给予这些流动性一定的溢价。

(注(1):参考文献:王朝阳, 王振霞. 涨跌停、融资融券与股价波动率——基于AH股的比较研究[J]. 经济研究, 2017, 052(004):151-165.)

从历史上看:A股在确立目前实行的10%涨跌停制度之前,曾经长时间实行无涨跌幅限制的规则。1996年12月13日,沪深两大交易所发出通知决定于1996年12月16日起实施10%涨跌停限制,当天上证指数跌5.70%,正式实施当天,上证指数大跌9.91%(也即当天几乎所有个股跌停,市场暴跌同时也因人民日报首次针对股市发表准社论的影响),实施后的5天内上证指数大跌20.25%。由此可见涨跌停幅度从无限制调整到10%时,短期内对市场造成了一定的负面冲击。

落地前不确定性压制投资者风险偏好,担忧的情绪释放后将回归常态化。我们近期与投资者沟通交流,部分投资者对20%涨跌停板带来的波动率上升和风险增加表示忧虑,同时也担心低风险偏好型资金因为新规则不配或减配创业板。我们认为,这类担忧可能在新规则实施的前一两周体现得较为明显,待下周一20%涨跌停板规则落地后,经历一个适应过程后投资者的担忧情绪将得到释放。从科创板到创业板再到未来A股其他板块,我们预计20%涨跌停的制度可能随着注册制改革的推行逐渐铺开。

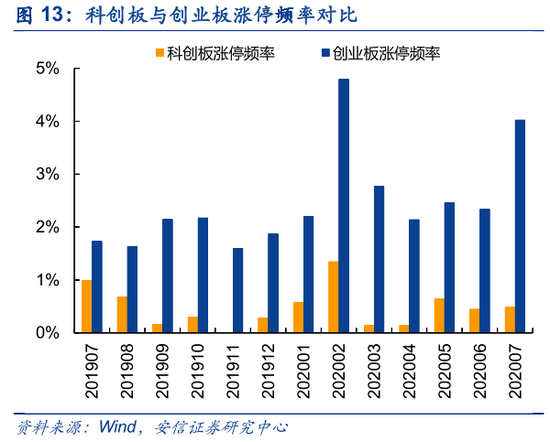

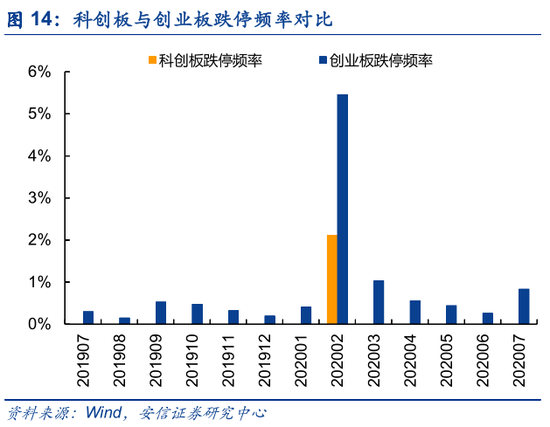

长期看打板策略有效性下降,市场定价效率提高,有利于吸引部分长期资金配置。在10%涨跌停板的制度安排下,当股价接近涨跌停板的时候,往往出现“磁吸效应”迅速封板,而买入一只涨停或接近涨停的股票,往往在第二天或者此后出现“溢价效应”,这种打板或连板策略,常常导致股价大幅偏离其合理价格,不利于市场定价以及价值投资。我们认为,涨跌幅将放开至20%后,股票“涨跌停”以及“连板”的频率将出现大幅降低,从而减少市场短期投机策略的有效性,进一步提高市场的连续性和流动性,有利于市场发挥价格发现功能。统计对比2019年7月以来科创板与创业板股票的涨跌停频率,创业板的涨停频率平均为2.46%,是科创板(0.48%)的五倍多,创业板的跌停频率平均为0.85%,同样是科创板(0.16%)的五倍多,创业板的涨跌停频率都远远高于科创板,这种差异在很大程度上是由涨跌幅限制不同造成的。此外,市场定价效率的提高,长期也有利于吸引部分长期资金配置A股资产。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国