尽管股市已自此前的低点大幅反弹,但罕见的交易量低迷,似乎显示没有多少人敢进入由央行放水撑起来的市场。

摩根士丹利分析师克罗宁(Rob Cronin)在最近的一份报告指出,今年8月,欧洲金融衍生品成交量远低于历史季节性平均水平,这很奇怪。因为今年1月至7月的成交量还是自2010年以来的最高水平(只有个股期权1月至7月的交易量为2010年来最低水平)。

大摩认为,8月份流动性降幅如此夸张的原因有以下三个:

唯一的例外就是现金资产,其成交量仅略低于8月的正常水平,买卖价差不大。此外,数据显示,与正常情况相比,盘中交易比收盘拍卖还要更多,这表明个股的交易更加活跃,散户交易依然稳健。由于季节性因素,成交量不太可能在9月第一周前回升,这意味着在8月的剩余时间里成交量可能继续低迷。

以下是大摩报告的主要摘要:

我们研究了6种产品的流动性,并比较了2010年至今8月1-18日之间的平均成交量,得出了以下发现。

第一,在过去10年里,到目前为止,SX5E(欧洲斯托克50指数)指数期货8月份的平均日成交量通常为410亿美元左右。但今年,该数字仅为290亿美元(较8月正常水平低28%。)

第二,到目前为止,SX5E指数期权在今年8月的平均日成交量仅为63.9万份合约,较正常水平低48%。上次出现这么低的水平还是在2013年。

第三,2019年8月1日至18日,SX5E股息期货日成交量为3.8亿美元,今年仅为8400万美元(较8月正常水平低62%)。

现金资产的交易表现得更为“正常”,仅略低于历史同时期正常水平。8月份,SX5E的日均交易额为120亿美元(比季节性正常水平低10%),SXXP的日均交易额为390亿美元(比季节性正常水平低4%)。

下面左侧的图表显示了SX5E期货与现金资产的对比。可以发现,期货成交量的下跌比现金更为明显。右图则展示了2020年8月1日至18日,与过去10年同时期平均成交量的差异。可以发现,今年现金成交量比其他产品表现相对更好。

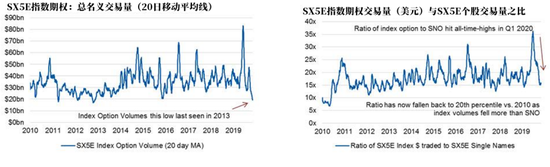

除了股息期货(其名义交易量通常比股票期货低0.5%),成交量季节性下跌幅度最大的当属SX5E指数期权,其20天成交量移动均值刚刚才达到2013年的水平。

与其他产品不同,个股期权今年1月至7月的交易量是2010年来最低的。今年3月,SX5E指数期权名义交易量与SX5E个股名义交易量之比达到了37,为10年高点。自那以来,由于指数期权交易量减少,该比值已跌至15。

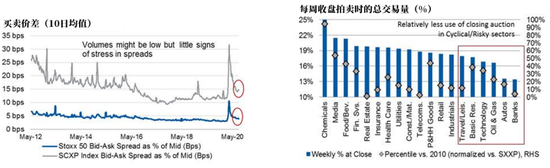

此外,大摩也指出,在2020年第一季度,现金股买卖价差创下了历史新高。SX5E股票平均价差最高时为12个基点,而小型股SCXP指数价差则高达32个基点。好消息是,现在两者价差分别为4个基点和15个基点,已经缩窄了约80%。大摩指出,这是现金资产正常化的迹象。

最后,SX5E和SXXP指数上月收盘拍卖交易量大幅下降。这可能是因为那些进行现金资产交易的投资者,是更活跃的日内交易者。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国