来源:上海证券报

2020年是光伏行业实现全面平价上网承上启下之年,行业进入景气周期,龙头企业纷纷扩产。光伏产业链上多家企业更是携手奋战,期望在大尺寸硅片的产业化进程上弯道超车。

平价上网打开“魔盒”

本周,光伏设备龙头、新三板精选层公司连城数控参股的拉普拉斯半导体装备无锡基地开工奠基仪式举行。而此前,连城数控多个项目也先后在无锡落子。

连城数控的大举扩张,只是行业的一个缩影。

中国电力企业联合会日前发布的数据显示,截至7月底,全国发电装机容量20.7亿千瓦,同比增长5.9%。其中,占比超七成的火电12.2亿千瓦,同比仅增长4.2%;而占比不到2%的太阳能发电2.2亿千瓦,同比大增17%。

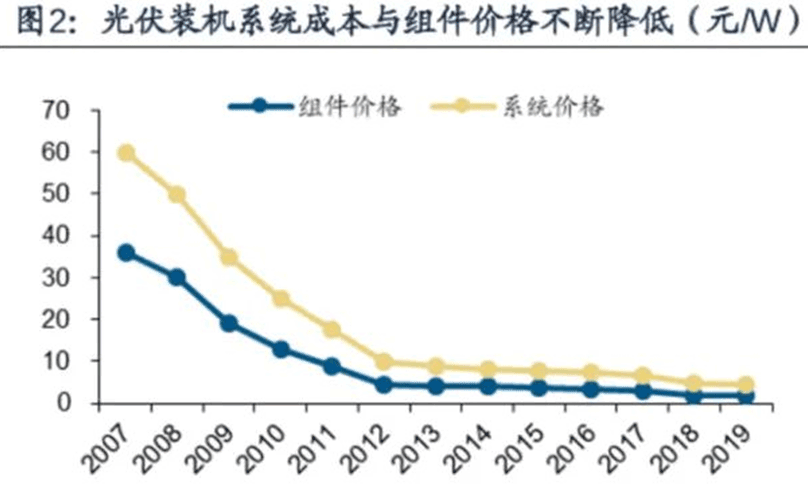

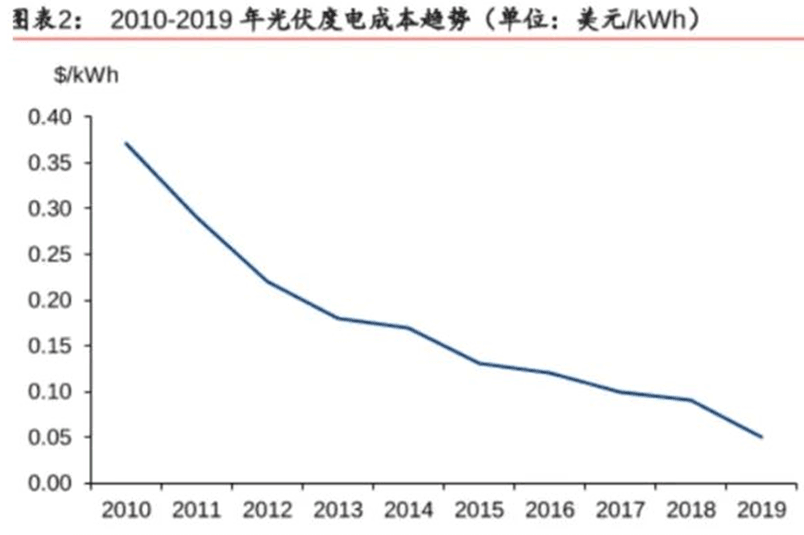

光伏发电规模快速增长,得益于成本不断下降和实现平价上网,即光伏发电成本可与常规火电持平。国家电网预计,2020年光伏度电成本0.24元-0.5元,部分地方成本已低于火电成本。

平价上网给光伏发电带了巨大想象空间。中国能源研究会理事李俊峰等多位专家认为,十年之内,光伏发电将大规模替代传统火电。行业加速扩张,接踵而来的是大订单频现。

龙头之战再升级

目前光伏行业当之无愧的龙头是隆基股份。过去15年,隆基股份携手连城数控,专注于单晶路线技术创新,最终打败曾经主流的多晶硅技术,成为行业佼佼者。2013年以来,隆基股份股价涨了29倍。

光伏行业本轮扩产,集中于龙头企业,而硅片龙头隆基股份更是行业先锋,其计划将组件产能由2019年的14GW扩至2021年的45GW。

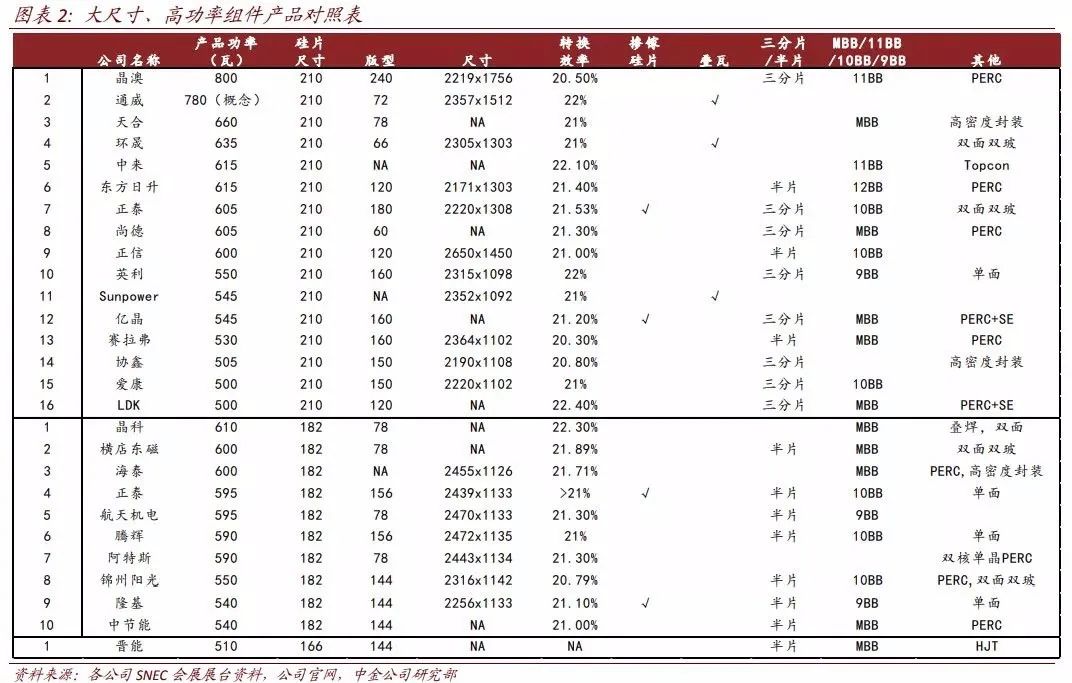

大硅片、高功率是未来光伏行业的发展发向。主导行业标准多年的隆基股份在这条路上不懈努力。

继前两年推出158mm硅片、166mm硅片后,今年6月,隆基股份又发布了最新联合倡导的行业标准M10对应的Hi-MO5组件新产品。M10为182mm×182mm的硅片,是依据标准集装箱最优化的装卸尺寸所确定的。该产品是隆基股份为超大型公共事业型电站打造的,堪称史上最优度电成本产品。

隆基股份等加码182mm硅片的同时,国内领先的半导体硅片生产企业中环股份与下游企业及相关配套环节伙伴另辟蹊径,力推210mm大硅片的量产。

本月刚刚结束的SNEC 2020国际光伏(上海)展览会上,中环股份就带来了217×217mm的超大尺寸G12硅片参展。而在今年2月,中环股份更是修改了定增方案,拟募资50亿元,投资建设8英寸-12英寸半导体硅片生产线。而中环股份称,本次募投项目投产后,将实现 12 英寸硅片的量产。12英寸硅片即为210mm大硅片量身定制。

此外,光伏行业中,通威股份、爱旭股份等专业化电池以及组件龙头天合光能、东方日升等都在积极推动210mm大硅片的研发和产业化。

业内人士表示,相比之下,210大硅片的量产难度比182硅片大不少。能否顺利量产,是中环股份等210硅片阵营能否在龙头之战中取胜的关键所在,明年可能是双方一比高下的重要窗口期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国