热点栏目

热点栏目原标题:康泰医学首日最高涨幅超500% 这家业绩突增七倍的公司还值得买吗?

记者 |范嘉智

编辑 |陈菲遐

8月24日,创业板注册制下首批18家公司上市。其中,医疗器械公司康泰医学(300869.SZ)开盘涨幅最高。截至发稿,康泰医学当日涨幅达到479%,市值超过200亿元。

此次康泰医学网上发行中签率为0.02%,低至万二的中签率表明了市场对于康泰医学的热情。康泰医学受追捧的主要原因是今年以来业绩不寻常的快速增长。

业绩突增7倍

康泰医学产品主要覆盖血氧类、心电类、超声类、监护类、血压类等类别。2020年公司迎来业绩爆发的大年。

据招股说明书,2020年上半年康泰医学实现收入7.51亿元,同比增长421.17%,归母净利润3.64亿元,同比增长1820.05%。上半年业绩的优异表现已经基本奠定了公司全年的业绩。公司预计2020全年收入可达12.50亿元,同比增长222.79%,归母净利润可达5.47亿元,同比增长641.95%,扣非后归母净利润5.43亿元,同比增长695.33%。

血氧类及红外体温计产品贡献了康泰医学主要的营收。自新型冠状病毒肺炎疫情爆发以来,因疫情防控和治疗需要,红外体温计、血氧类等产品的需求量激增,这也导致了业绩的大幅上升。

上半年以来抗疫类医疗器械集中出货,随着疫情消除,红外体温计、血氧类等产品的需求量或出现大幅下降的可能。这也使得公司对下半年业绩持相对保守的态度。对比全年的业绩预告,可以发现公司并未对下半年业绩抱有太高的希望。康泰医学预计今年下半年收入达4.99亿元,相较上半年下降33.56%;预计下半年归母净利润可以达到1.83亿元,相较上半年大幅下降49.73%。

过去三年间,康泰医学业绩波动不大。2017年至2019年,公司收入基本徘徊在3.9亿元左右,而扣非后归母净利润也仅有6800万元左右。其中2018年公司收入出现下滑,主要受公司监护类产品中的健康一体机收入同比减少48.39%所致。健康一体机产品销量受政府对基层医疗机构建设投入及采购需求影响较大。

数据来源:界面新闻研究部

出口受影响

泰康医学是一家出口导向型公司,外销收入占比超过七成。2019年,公司外销收入达2.78亿元,占比72.82%,内销收入达1.04亿元,占比27.18%。

数据来源:界面新闻研究部

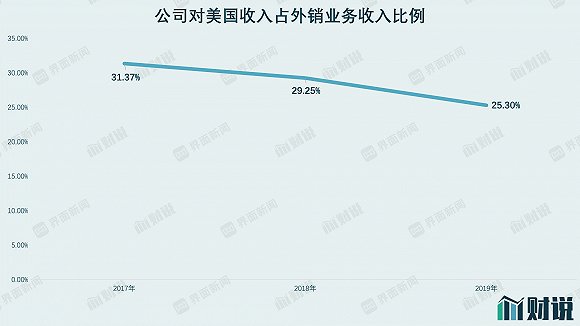

其中,康泰医学的外销收入中大约有三成来源于美国,比例最高。2018年7月6日,美国对中国约340亿美元输美商品加征25%的进口关税,公司超声类、监护类、心电类受到影响。过去三年间,公司对美国收入占外销业务收入比例逐年下降。

数据来源:界面新闻研究部

由于新冠疫情蔓延,全球对于抗疫类医疗器械需求迅速增加。康泰医学能否减少美国市场依存度,并借机打开国内市场,仍有待观察。

募资投向

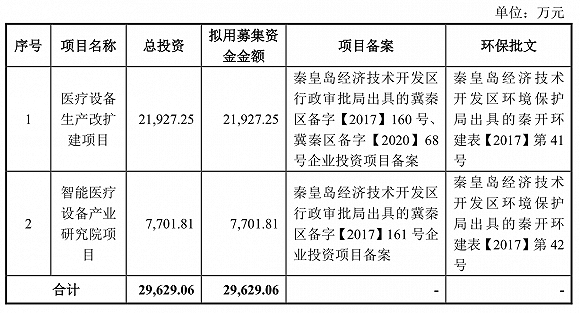

康泰医学此次创业板上市共募资4.16亿元,投资项目主要为医疗设备生产改扩建项目及智能医疗设备产业研究院项目。

图片来源:招股书

图片来源:招股书康泰医学资产结构较好,债务压力不大。2017年至2019年,公司资产负债率分别为19.15%、11.20%和14.42%。恰逢收入“大年”,预计今年可以实现5亿元以上的净利润,用来投资以上两个项目已绰绰有余。

值得注意的是,同期公司存货金额分别为 1.25亿元、1.13亿元和 1.28亿元,占各期末流动资产的比例分别为 28.93%、24.69%及 33.25%,公司存货金额大且占比较高。

由于今年康泰医学收入同比大增,存货周转率也大幅改善,但也仅仅是掩盖了公司既有的问题。如果存货周转不利,则会可能会占用公司流动资金,甚至无法销售并造成损失,这将对公司经营业绩产生不利的影响。

在估值层面,截至发稿,康泰医学动态市盈率为52.8倍。申万医药生物行业平均市盈率则为59.27倍。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国