热点栏目

热点栏目来源:智堡

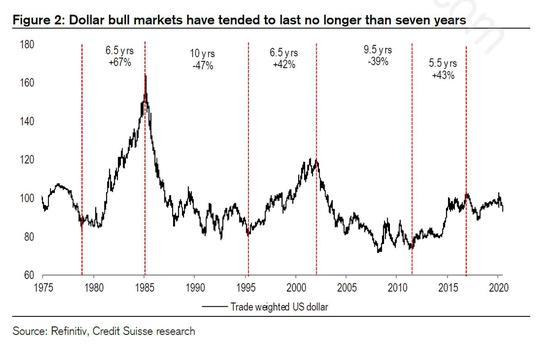

瑞信策略团队自5月初以来一直高度确信美元空头观点,并预计熊市将持续很长时间,因为美国财政状况的恶化比欧元区严重得多,而美联储对无限量量化宽松的承诺要求美国比欧元区印刷更多的货币,这将导致美元走弱。

欧盟的复苏基金连同其他措施确立了欧元作为储备货币的地位;20%的全球外汇储备是欧元(2009年为29%),62%是美元。 2020年欧元区经常账户盈余预计将比美国高出5% (IMF预测);上一次出现这种情况时,欧元比购买力平价贵了20%。“J曲线”效应意味着,汇率变动需要6至9个月时间才能导致贸易平衡得到改善。

实际利差已收窄,不再对美元构成支撑。

缺乏阻止美元疲软的政策回应:美联储不会提高利率来保护美元(核心PCE仅为1%),欧洲央行似乎也不太愿意降低利率。各国央行可能不愿过快干预汇市。

历史上看,美元熊市会持续9至10年。与此同时,美国的净外债为GDP的55%,而2007年为9%。日元、英镑和欧元兑美元应该走类似的道路。 (来源:瑞信)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国