热点栏目

热点栏目来源:智堡

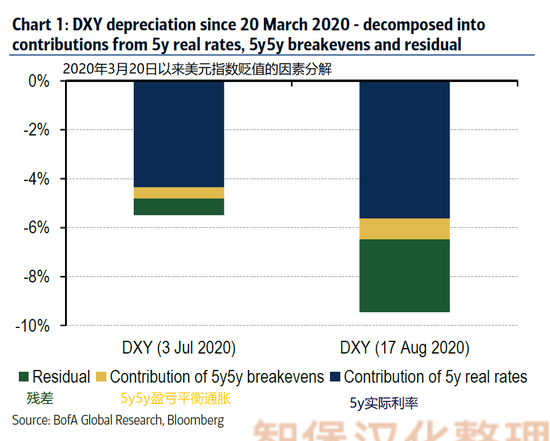

美银外汇策略师Adarsh Sinha从本世纪头十年的美元下跌中吸取了一些简单的教训。 实际利率很重要,但其重要性能维持多久? 美元大部分贬值是在美联储的宽松周期期间发生的,尤其是2002-03年和2007-08年,这应该不足为奇。事实上,今年3月底到7月初,美国实际利率的压缩占到了美元指数贬值的80%。图1显示了当前累积贡献的情况——实际利率仍是主要驱动因素,但其贡献已降至60%。

与此同时,反映结构性/长期风险溢价的残差已显著上升。 实际利率将继续对美元发挥重要作用,特别是在9月份FOMC会议即将召开之际,美联储可能会采取进一步行动。美银的美国利率团队预计实际利率还会进一步收缩20-30个基点,但在美联储可能已采取大量货币措施的情况下,很难对美元进行长期看空。 外汇储备多元化——审慎还是恐慌? 尽管当时国际货币基金组织的COFER数据还远远不够完整,但很明显,外汇储备多元化导致了2002-03年美元的贬值:美元在全球外汇储备中的份额下降了6个百分点,欧元成为了受益者,因为欧元作为主要储备货币的地位得到了认可(图2)。

然而,多元化的步伐很重要——例如,在更长的一段时间(2015-2019年)内,美元份额的类似下降几乎没有影响美元的表现。降低对美元的储备配置是不可避免的,但目前尚不清楚这是由审慎但渐进的多元化驱动的,还是由美元嚣张的特权的更快下降驱动的。 中国的经常账户盈余——会持续下去吗? 2004年至2007年期间,美元走软的一个重要推动因素是经常账户失衡的加剧,尤其是在美国和中国之间。这与多种因素有关,但最重要的是制造业向中国转移,这导致中国经常账户盈余迅速上升。由于严格管理的人民币汇率,这也与史无前例的外汇储备积累和再平衡流动(卖出美元相对于欧元等其他主要储备货币)相关联,以维持基准配置。现在有两个关键的不同: • 中国在今年第二季度出现了巨额经常账户盈余(图3),但这是由临时因素(医疗设备出口、出国旅行减少)推动的。

由于储蓄的结构性下降和对自给自足的关注,推动了更多的国内投资(尤其是在技术领域),经常账户盈余(可能还有赤字)缩小的长期趋势可能会继续下去。 • 人民币仍受管理,但外汇定盘价更加市场化和可信——这是2015年“贬值”的积极后果。与此相关联的是,与本世纪头十年管理更为严格的机制相比,如今干预应该更少。中国外汇储备的持平与此相符。 仓位在什么时候将变成一种约束? 投机欧元多头达到创纪录高点占据了新闻头条。当观察未平仓头寸的比例时,信息就更加微妙了(图4)。

欧元多头约为28%,确实接近近十年来观察到的最高水平,这通常是在欧元/美元被抛售之前。但更长期的回顾表明,在本世纪头十年美元长期下行趋势中,多头持仓比例长期保持在40%以上,最高达到53%。从仓位的角度来看,美元的周期性因素已被定价,但结构性下跌趋势可能还没有定价。 (来源:美银)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国