原标题:IPO雷达| 前有警示函后有监管谈话,三进宫的菊乐食品悬了

图片来源:摄图网

图片来源:摄图网记者 | 赵阳戈

菊乐食品对市场来说,是熟面孔了。证监会网站显示,该公司曾在2017年12月1日就报送过申报稿,不顺;2019年7月24日又报送过一次申报稿,没成;2020年6月8日第三次报送,目前仍然在进程中。

不过值得注意的是,菊乐食品这第三次报送,实则顶着巨大压力,因为就在2020年4月份,公司才刚刚被证监会采取出具警示函监管措施,其原因就是在申请上市过程中,存在分公司出纳挪用公司资金发生额累计达9577.89万元且首次申报稿未披露该事项、货币资金披露不实、内控制度存在重大缺陷、返利计提不准确等问题。

不仅如此,在7月28日,四川证监局又对信永中和会计师事务所(特殊普通合伙)注册会计师罗东先、刘拉采取监管谈话措施的决定,内容涉及该会计师事物所对菊乐食品三年一期(2016年1月1日-2019年3月31日)审计中出现的一系列问题。

如此众目睽睽下,问题一大把的菊乐食品想冲IPO可能有困难。

被出具警示函、会所审计不严谨

菊乐食品的IPO仍然在流程中,但翻开公开材料,却总有“劣迹”。

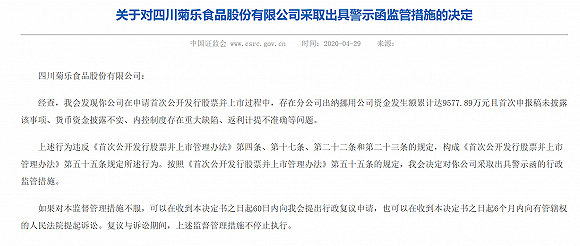

2020年4月29日证监会网站披露,证监会发现了菊乐食品在申请首次公开发行股票并上市过程中,存在分公司出纳挪用公司资金发生额累计达9577.89万元且首次申报稿未披露该事项、货币资金披露不实、内控制度存在重大缺陷、返利计提不准确等问题。

菊乐食品上述行为违反《首次公开发行股票并上市管理办法》第四条、第十七条、第二十二条和第二十三条的规定,构成《首次公开发行股票并上市管理办法》第五十五条规定所述行为。按照《首次公开发行股票并上市管理办法》第五十五条的规定,证监会会决定对公司采取出具警示函的行政监管措施。

来源:证监会网站

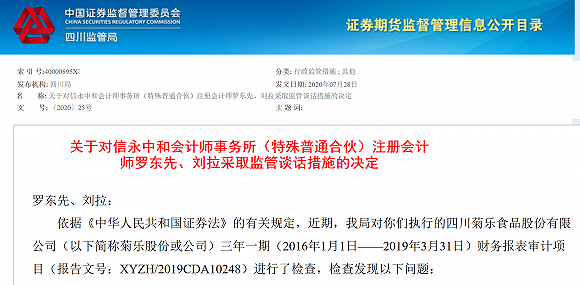

这还没完,2020年7月28日,四川证监局方面又对信永中和会计师事务所(特殊普通合伙)注册会计师罗东先、刘拉采取监管谈话措施的决定,四川证监局称其在对菊乐食品三年一期(2016年1月1日——2019年3月31日)财务报表审计项目进行了检查时,发现了一系列的问题。

一来有银行存款函证控制程序执行不到位的情况,证监局在对菊乐食品眉山分公司2017年底银行存款执行函证审计程序时,审计人员未到银行实地递交询证函并从银行工作人员处回收询证函,而是从菊乐食品眉山分公司财务人员(出纳)处间接回收,上述行为不符合《中国注册会计师审计准则第1312号——函证》第十四条的相关规定。

二来存在审计底稿记录的审计程序未执行或未见相关证据的情形,证监局在对菊乐食品眉山分公司2016年、2017年银行存款审计的有关底稿注明银行存款函证方式为审计人员“跟函”,但2016年底稿中未见审计人员跟函的有关证据;2017年审计人员对银行存款函证时实际上未执行跟函程序(见第一点)。

证监局认为上述行为不符合《中国注册会计师审计准则第1131号——审计工作底稿》第十条、《中国注册会计师审计准则第1301号——审计证据》第十条的相关规定。

第三个问题是未对菊乐食品提供的银行函证联系人员信息履行必要的核查程序。证监局称,在对菊乐食品眉山分公司2018年底及2019年3月31日的银行存款执行函证程序时,函证所需的银行地址及其联系人姓名和电话均是由菊乐食品提供(菊乐食品通过其眉山分公司财务部出纳获取)。而会计师事务所未对银行联系人姓名和联系电话采取必要的核查程序,对联系人姓名、电话与以前年度函证信息存在的差异未合理关注。

来源:证监会网站

反馈意见疑惑众多

实际上,监管层对菊乐食品申请文件的意见,早已在反馈文件当中,据内容显示,监管层就规范性问题、信息披露问题、财务会计资料的相关问题等多方面,提出了意见,要求保荐机构华安证券逐项落实并提供回复材料。

这其中很多地方颇为耐人寻味。

一是2017年6月27日,也就是递交申报稿前夕,菊乐食品和菊乐集团签订过《股权转让协议》,以85万元的价格,将其持有的养殖公司100%股权转让给了菊乐集团。所以自2017年6月30日起,养殖公司就不再纳入合并报表范围了。养殖公司成立于2007年8月13日,主要从事奶牛养殖业务,为菊乐食品提供原料奶。

过程中比较难以理解的行为是,在签订转让协议之前的2017年6月19日,菊乐食品还对养殖公司进行过增资,增资金额4600万元,增资方式为以其对养殖公司的债券转为股本,增资完成后养殖公司的实收资本为5100万元。

对此,监管层要求保荐机构、发行人律师、会计师详细说明此转让的前因后果,处理的依据和合理性。

二是菊乐食品还存在一种谜之操作,即是用员工账户收款,甚至现金交易。

据菊乐食品自话,公司部分销售分公司为便于及时收取小微商户货款,确实存在以经过公司认定的员工账户用于收取现金贷款并向公司银行账户划转的情形。菊乐食品将此类个人账户均视为公司账户,据称账户和密码是分离的并由专人管理,只做货款收取之用。

来源:说明书

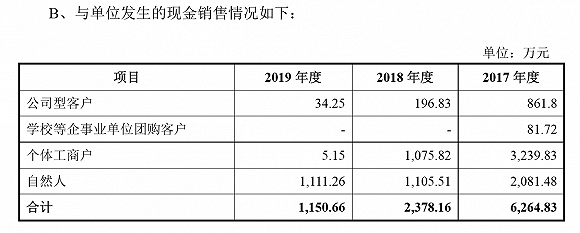

而菊乐食品的现金交易包括现金收款和零星现金采购。在2017年至2019年,菊乐食品的现金收款金额较大,分别为6264.83万元、2378.16万元、1150.66万元;现金销售又主要包括客户以现金缴存至公司银行账户、自营奶屋和送奶上户的终端零售等。就连菊乐食品自己都说,现金交易的安全性相对较差,如果公司对现金管理的内部控制制度执行不到位的话,这种行为将对公司的经营业绩及财务数据的真实性、准确性和现金资产的安全性造成不利。

上述两项,也都是监管层聚焦点,反馈意见中显示,虽说2017年年末菊乐食品表示已经注销了员工账户,但监管层还是要求保荐机构、会计师对报告期内的相关员工账户采购和销售的真实性、关联性进行核查,至于现金交易,则要求相关方对现金交易的可验证性、相关内控有效性、真实合理性等进行说明。

另外,反馈意见中对菊乐食品的关联交易也特别在意,其中有个原料奶供应商德瑞牧业,2019年的采购金额甚至接近1个亿,占同期采购金额比例超过20%,对菊乐食品影响较大。监管层方面也一度要求说明之间的关联交易是否公允等。

来源:说明书

2020年一季度业绩失速

如今菊乐食品已然以更新的招股说明书,对自己进行着全新的诠释,不过除了上述之外,菊乐食品本身的经营,似乎也需要更多的说服力。

数据显示,虽然2017年至2019年菊乐食品的收入和净利润都呈现增长态势,收入分别为6.96亿元、7.85亿元、8.5亿元,净利润分别为2228.56万元、7202.63万元、1.11亿元。

但最新数据显示,该公司2020年一季度的营业收入为1.79亿元,较2019年出现了12.38%的下滑;一季度净利润1886.93万元,更是同比去年下滑幅度达27.96%。对于下滑原因,菊乐食品将之归咎于疫情影响,但看起来公司尚需更多数据证明自己。

另外,菊乐食品的产品销售区域主要分布于四川省及周边地区,尤其是在四川省内市场的占比非常大。

2017年至2019年,菊乐食品在四川省内市场实现主营业务收入分别为6.84亿元、7.7亿元、8.32亿元,占当期主营业务收入的比例分别为98.62%、98.47%、98.16%,这一节,在历年来都未有什么改观。菊乐食品称,尽管公司初步布局过重庆、西藏等省外市场,但四川市场的集中度依然较高,公司存在区域市场集中和市场开拓的风险。

来源:说明书

此番菊乐食品计划发行不超过3082.76万股,募资约5.6亿元投入一系列项目拟做大做强,能否顺利晋级,有待下文。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国