“大自然的搬运工”招股了!这些“大佬们”捧场

“大自然的搬运工” 今天正式开始招股了。

8月25日早间消息,农夫山泉在港交所公告称,拟发行3.88亿股H股筹资83.5亿港元,每股H股最高发行价21.50港元,预计H股将于9月8日开始在主板买卖。

拟发行3.88亿股H股

多位基石投资者参与认购发行

根据8月25日港交所公告,农夫山泉拟发行3.88亿股H股,募资规模至多为83.5亿港元。其中,香港公开发售2717.64万股H股,国际发售3.61亿股H股,另有15%超额配股权。招股区间为每股19.50港元至21.50港元,每手200股,入场费约4343.33港元。

农夫山泉表示,招股时间为8月25日-8月28日,预期定价日为2020年8月28日;此外,预计H股将于9月8日于联交所主板挂牌上市,股份代号为9633。中金及摩根士丹利为联席保荐人。

农夫山泉此次IPO获得多位基石投资者热捧。包括富达国际、Coatue 、新加坡政府投资公司(GIC)等多家国内外大牌长线基金将作为基石投资者参与认购发行。若以每股21.50港元的发行区间上限计算,所有基石投资者认购总额达24.8亿港元。其中富达基金认购7.75亿港元,新加坡政府投资公司(GIC)认购5.43亿港元,中国国有企业结构调整基金认购3.26亿港元。

业内人士认为,截至8月24日收盘,港股软饮料行业的平均市盈率为35.38;而农夫山泉在2019年的净利润为49.54亿元(人民币),若以行业平均市盈率推算,农夫山泉的IPO市值将达到1752亿元左右(人民币)。而基于农夫山泉的募资情况、龙头地位、盈利能力等因素综合来看,农夫山泉的IPO及其正式上市后的市值或将超过这一数字。

假设发售价为每H股20.50港元(即本招股章程所述指示性发售价范围的中位数),并假设超额配股权未获行使,经扣除农夫山泉就全球发售应付的包销佣金、费用及估计开支后,农夫山泉估计将收取全球发售所得款项净额约7,768百万港元。

农夫山泉目前计划将该等所得款项净额将用于购买冰箱、暖柜及智能终端零售设备等、用于在吉林长白山生产基地新建厂房并增加产线所需的资本开支、用于加强业务运营基础能力建设、用于计划于无菌技术、发酵技术及感官优化等领域提升基础研究、应用型研究、产品创新等、用于计划强化对各级员工的培训和赋能等等。

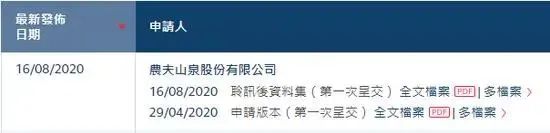

今年4月29日,农夫山泉正式向港交所递交招股说明书;8月16日晚间,农夫山泉再次向港交所递交了通过聆讯后的招股说明书。

早在去年11月,市场就传出农夫山泉计划2020年上半年在香港上市的消息。中国食品产业分析师朱丹蓬表示,要布局全产业链、布局营销的新零售,农夫山泉对于资金的需求很大,不难看出农夫山泉的上市,对其整个资金环节有着很重要的帮扶作用。知名经济学者宋清辉在则认为,农夫山泉上市的目的或为“圈钱”,以便前期投资者退出。募集来的资金可能会被投入到企业经营发展中,也可能会被挪作他用。

年赚50亿

农夫山泉真的不差钱

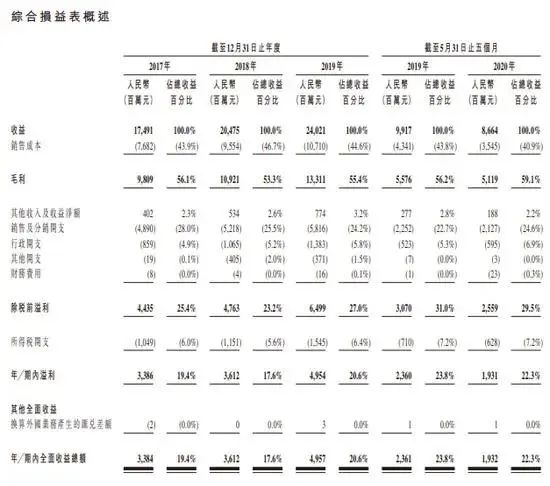

业绩方面,招股书显示,2017-2019年,农夫山泉的收益分别为174.91亿元(人民币,下同)、204.75亿元、240.21亿元。2018、2019年的收益同比增速分别为17.1%、17.3%。其中,包装饮用水收入占据营收大头,近三年的占比均接近60%。

同时,农夫山泉近三年的经调整年内溢利分别为33.90亿元、39.77亿元、54.80亿元。

此外,2017-2019年,农夫山泉的包装饮用水毛利率分别达到60.5%、56.5%、60.2%。而同样拥有包装水业务的港股上市公司康师傅2019年饮品业务的毛利率为33.69%。按销售额计,水在康师傅饮品业务中所占份额为9%。

据农夫山泉公开资料显示,其前身是:浙江千岛湖养生堂饮用水有限公司,成立于1996年。

1998年,农夫山泉“农夫山泉有点甜”的广告语名声大噪,品牌制作了一条30秒的TVR在央视投放。这帮助农夫山泉在1998年的市场占有率迅速上升为全国第3,基本形成与娃哈哈、乐百氏三足鼎立的局面。

2013年,农夫山泉实现营收90亿。4月,农夫山泉的市场份额达到27.65%。2014年—2016年,是近年来农夫山泉增长幅度最大的三年,营收分别为90.9亿元、126亿元、150亿元,同比增长率高达38.6%和19%。

不甘于“卖水”

还曾跨界化妆品、酸奶、咖啡等领域

招股书显示,农夫山泉其主要产品覆盖包装饮用水、茶饮料、功能饮料及果汁饮料等类别。全球知名咨询公司弗若斯特沙利文报告显示,2012年至2019年间,农夫山泉连续八年保持中国包装饮用水市场占有率第一,以2019年零售额计,农夫山泉在茶饮料、功能饮料及果汁饮料的市场份额均居中国市场前三位。

分产品看,贡献了农夫山泉近6成收益的包装饮用水产品实现了较高毛利率,按2019年60.2%的毛利率计算,农夫山泉每卖出一瓶售价2.0元的饮用水,即可获得1.2元毛利。换言之,单瓶农夫山泉的销售成本不足0.8元。

而即使单瓶销售成本低至0.8元,仍然覆盖了原材料、包装材料、制造费用及人工薪酬等四项支出。农夫山泉指出,原材料主要为生产瓶身的PET(聚对苯二甲酸乙二酯)、糖及果汁等,如果将PET成本减去,剩余原材料(即糖及果汁等)成本占总收益的百分比仅为5.3%(2019年数据)。

尽管获水成本未被列入生产原材料,但农夫山泉确因“卖水”获得了丰厚的回报。

除了卖水,近几年,农夫山泉曾尝试进军多个行业。2017年农夫山泉进军化妆品行业,推出桦树汁面膜和保湿液后还推出了农夫山泉喷雾。2019年3月份,农夫山泉推出了植物酸奶,不久又进军咖啡界,推出跨界型饮料碳酸咖啡,但上述多元化产品并未在市场上形成较大反响。这让农夫山泉看上去略显焦躁不安,也恰恰说明农夫山泉主业可能出现瓶颈。

博盖容纳咨询创始合伙人高剑锋曾表示,饮料行业寻求上市意向强烈,反映出行业发展的新趋势。一方面,行业高速增长期将过,头部企业竞争格局形成,下一步存在放缓的可能;另一方面,头部企业的资产收益率还不错,此时寻求上市依然能获取比较好的估值,也有利于进一步引入外部资金,进行新一轮竞争,比如多元化、海外发展等。

农夫山泉上市后

钟睒睒身价或达千亿

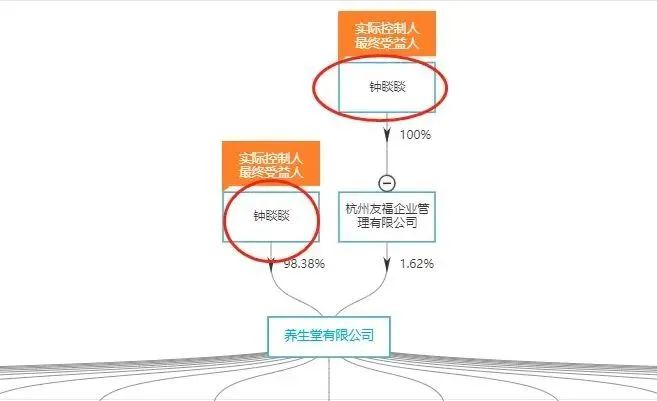

公开资料显示,钟睒睒对于农夫山泉的持股比例为87.4472%。业内人士预测,如果农夫山泉顺利上市,市值估计千亿,叠加万泰生物持股的金额来算,钟身家将高达1600亿元。

此前基金君曾报道,钟睒睒曾经辍学、做过瓦匠干过木工、当过记者,而后下海创业,到如今成为商业大鳄,依然十分低调,被成为“孤狼”,不像其他企业家那么参与群体活动。钟睒睒执掌的两家公司:农夫山泉和万泰生物分别向资本市场发出了“呐喊”,其中万泰生物在多次尝试后成功登陆上交所。

目前,万泰生物主营体外诊断试剂、体外诊断仪器与疫苗研产销。在体外诊断领域,公司产品主要有艾滋病毒诊断试剂、乙肝诊断试剂等;在疫苗领域,公司产品主要有宫颈癌疫苗等。由于疫苗主要产品为宫颈癌疫苗,万泰生物也被称为“妇女之友”。

而钟睒睒通过个人直接持股及养生堂间接持股合计为3.26亿股,从发行价至今,市值从28.51亿元,暴增至如今的856亿元,增长了800亿元。

上市在即

农夫山泉又搞大动作

8月11日,农夫山泉和拼多多宣布达成战略合作,农夫山泉将在拼多多开设官方旗舰店。

当天上线的农夫山泉官方旗舰店也创下了拼多多新开店铺的最高销售纪录。数据显示,上线首日,旗舰店实现单店成交额280万元,农夫山泉NFC果汁系列产品销量突破33000件。其间,旗舰店还开设了包含产品推荐、工厂探访、观众互动等环节的专场直播,配合“1元秒杀”“免费抽奖”等优惠活动,吸引观看人数超过40万人。

据悉,为了让消费者能以更实惠、更直观的方式买到天然、健康的农夫山泉产品,拼多多投入了“百亿补贴”和“限时秒杀”两大强力资源。其中,在“百亿补贴”的助力下,农夫山泉100%NFC新疆苹果汁10瓶装礼盒直播秒杀价仅售19.9元;“限时秒杀”频道则推出了涵盖炭仌咖啡、水溶C、饮用水等多款产品的折扣万人团,为品牌迅速汇聚了大量人气。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国