热点栏目

热点栏目主要结论

7月甲醇期货价格小幅修复,月初尝试反弹后部分回调,整体维持区间震荡走势。7月国内部分一体化大型装置进入检修,为今年以来第三轮集中检修期,国内开工率继续下降,一度跌破6年以来同期最低开工负荷水平。叠加国际甲醇装置短停增多,期货价格一路反弹。随着检修装置的逐渐复产,国内开工逐渐回升,供应压力重新累积,期货价格转而回调。沿海与内地基差均积极修复,下旬略有回调。国际市场方面,7月整体国际装置开工率进一步下滑,外围供应预计缩减,国外价格继续推涨,中国转口窗口打开且利润大幅上行,预计7月国内部分港口转口情况或将增多。目前多为临时检修,需要关注是否会提前预支外盘秋检的预期。

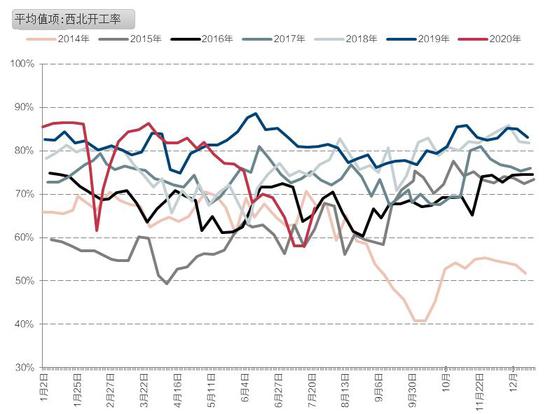

国内供应端,7月国内部分大型装置进入检修,虽然有新增产能的投放,但是检修产能的增多导致国内甲醇整体装置开工负荷大幅下行,较去年同期下降14.5%,西北主产区开工负荷较去年同期下降22.9%,7月产量预计持续下滑。随着检修产能的逐渐恢复,截至7月底国内甲醇整体装置开工负荷61.19%,较月内低点上涨8%。西北地区的开工负荷66.85%,较月内低点上涨15%,检修逐渐缩减,负荷低点已过,国内供应预计将逐渐恢复,而下游市场需求不振,生产企业库存及出货压力再现。

港口库存来看,截止月底沿海地区甲醇库存累计至141万吨,再次突破前值高点,创6年以来港口库存峰值。受到沿海部分码头泊位紧张、长江水位等影响,沿海卸货入库速度依然缓慢。可流通货源在31万吨,7月下旬至8月有60万吨左右的高位到港预报量,供需面逐渐承压。

需求方面,截止7月底甲醇下游加权开工率约61%,环比提升近6%,仍未恢复至去年同期水平。传统下游加权开工率约43.85%,环比提升16%,涨幅主要由油品相关的MTBE以及配有醋酸产能的一体化装置的提负所带来。甲醇制烯烃产能装置轮番检修接近尾声,截止月底平均开工负荷72.8%,较低点提升7.5%。其中外采甲醇的MTO装置平均负荷85.99%,大幅下滑13.84%,拖累沿海原本就疲弱的需求。

总结来看,随着原油价格理性修复,以及需求的逐步回暖,大宗商品价格重心开始回升,甲醇底部区间逐步向上修复。不过甲醇基本面,国内甲醇装置检修高峰期已过,8月将有大量装置恢复开工,国内整体供应量将逐步增加。虽下游检修装置也将有所恢复,不过面对充足的国内和国际供应,偏弱的基本面格局难以发生逆转,整体偏空思路对待。

一、行情回顾

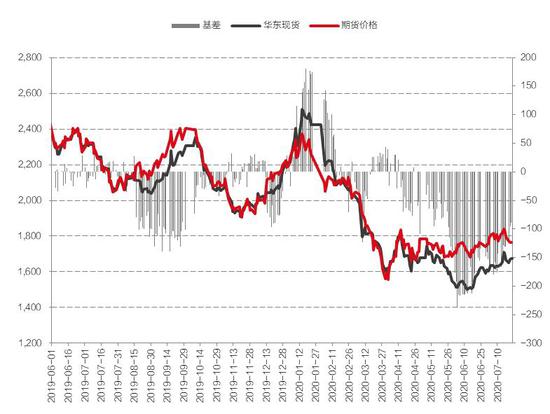

7月甲醇期货价格小幅修复,月初尝试反弹后部分回调,整体维持区间震荡走势。7月国内部分一体化大型装置进入检修,为今年以来第三轮集中检修期,国内开工率继续下降,一度跌破6年以来同期最低开工负荷水平。叠加国际甲醇装置短停增多,期货价格一路反弹最高触及1863元/吨。随着检修装置的逐渐复产,国内开工逐渐回升,供应压力重新累积,期货价格转而回调。截止月底09合约在17300元/吨附近,月跌幅1%。现货端走势基本同步先涨后跌,截止月底江苏价格1645元/吨,内蒙古价格1330元/吨。

图:甲醇期货价格走势(单位:元/吨)

数据来源:Wind 国信期货

图:甲醇各地现货价格走势(单位:元/吨)

数据来源:Wind 国信期货

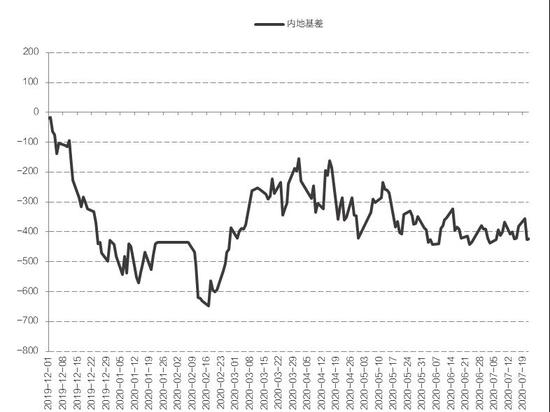

7月沿海与内地基差均积极修复,下旬略有回调。内地主产区基于检修有所挺价,基差上行至-360元/吨左右,而随着检修的恢复库存压力的增大,下旬转而降价排库,内地基差再次下行至-440元/吨左右。华东由于外盘检修以及港口可售货源紧缩,基差大幅修复34%至-140元/吨左右,下旬沿海甲醇市场回调幅度也显著小于内地,维持在-130元/吨左右,不过现货仍处于贴水状态。区域间套利方面,产销区套利窗口维持关闭,产销区倒流窗口也未打开,暂未有大规模内地帮助消化沿海库存情况出现。

图:甲醇产销区价差(单位:元/吨)

数据来源:Wind 国信期货

图:甲醇期现基差走势(单位:元/吨)

数据来源:Wind 国信期货

图:甲醇港口基差(单位:元/吨)

数据来源:Wind 国信期货

图:甲醇内地基差(单位:元/吨)

数据来源:Wind 国信期货

国际市场方面,7月整体国际装置开工率进一步下滑,外围供应预计缩减,国外价格继续推涨,截止月底,CFR中国主港价格167美元/吨,FOB美国海湾价格184美元/吨,CFR东南亚价格227美元/吨。外盘检修以及港口可售货源紧缩也致使国内沿海甲醇市场回调幅度显著小于内地。

图:甲醇外盘价格走势(单位:美元/吨)

数据来源:Wind 国信期货

图:甲醇内外价差走势(单位:美元/吨)

数据来源:Wind 国信期货

二、甲醇供需情况分析

1.国内产能开启第三轮检修,后期供应或将逐渐恢复

7月国内部分大型装置进入检修,虽然有新增产能的投放,但是检修产能的增多导致国内甲醇整体装置开工负荷大幅下行,较去年同期下降14.5%,西北主产区开工负荷较去年同期下降22.9%,7月产量预计持续下滑,国内甲醇价格随即开启一小波反弹。随着检修产能的逐渐恢复,截至7月底国内甲醇整体装置开工负荷61.19%,较月内低点上涨8%。西北地区的开工负荷66.85%,较月内低点上涨15%,检修逐渐缩减,负荷低点已过,国内供应预计将逐渐恢复,而下游市场需求不振,生产企业库存及出货压力再现。

图:甲醇装置开工率(单位:%)

数据来源:卓创 国信期货

图:甲醇西北开工率(单位:%)

数据来源:卓创 国信期货

图:甲醇产量季节性(单位:万吨)

数据来源:卓创 国信期货

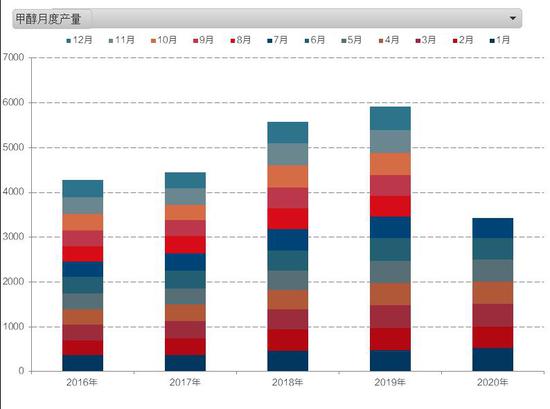

图:甲醇月度产量(单位:万吨)

数据来源:卓创 国信期货

2.成本端:

2.1 国际能源格局趋稳,宏观有一定支撑

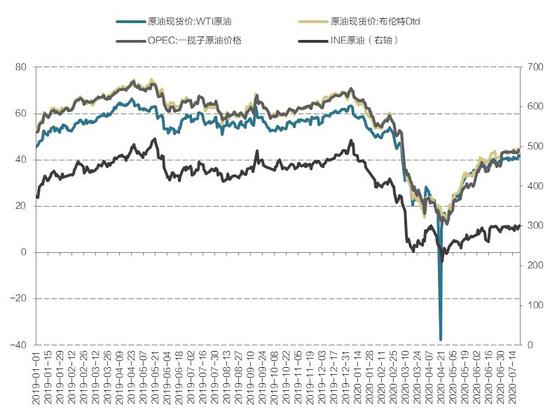

7月原油价格维持震荡走势,稳定在40美元左右的水平。随着原油价格理性修复,以及需求的逐步回暖,大宗商品价格重心开始回升,甲醇的相关品种及多数下游产品都有较为可观的盈利空间,甲醇价格底部逐步抬升。国际天然气价格先升后降,国际成本再次下移。

图:全球原油价格(单位:美元/桶;元/桶)

数据来源:Wind 国信期货

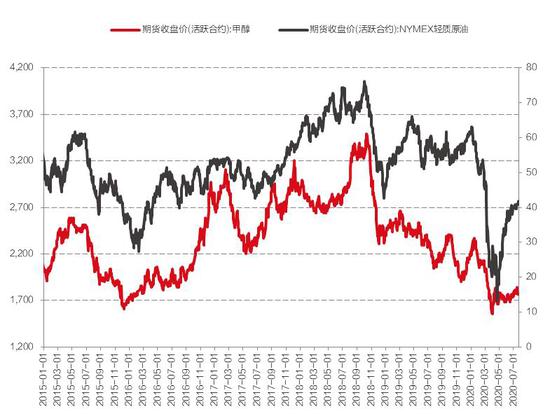

图:甲醇与原油趋势

数据来源:Wind 国信期货

图:国际甲醇天然气制成本(单位:元/吨)

数据来源:Wind 国信期货

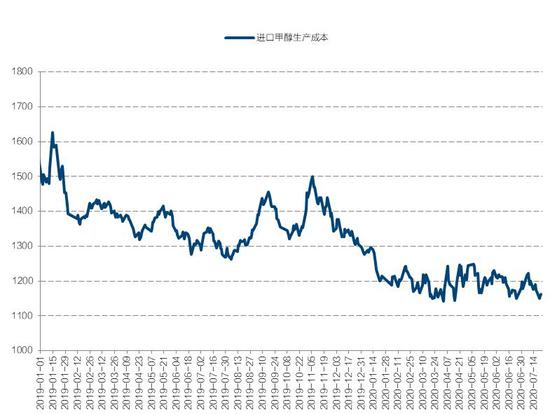

图:甲醇进口生产成本(单位:元/吨)

数据来源:Wind 国信期货

2.2 煤炭价格上行抬升甲醇底部区间

上半年西北地区煤炭价格呈现V字型走势,煤炭价格的不断上行提升了甲醇的生产成本。在甲醇价格持续下行的背景下,甲醇行业普遍亏损且亏损区间在不断扩大,持续的亏损造成了甲醇行业开工下滑,今年以来国内累计产量小幅下行。另一方面,煤炭价格的上涨也带来了甲醇价格底部不断抬升,在绝对价值较低的当下,成本端的支撑对甲醇价格的托底作用愈发明显。

图:中国煤制甲醇盘面成本(单位:元/吨)

数据来源:Wind 国信期货

图:煤制甲醇(内蒙)利润(单位:元/吨)

数据来源:Wind 国信期货

3.外盘检修增多,进口小幅缩减转口窗口打开

外盘7月检修装置有所增多,中东方面,阿曼130万吨/年检修目前已恢复正常运行,伊朗整体330万吨/年甲醇装置临时停车检修,其中一套已于7月20日重启,另一套预计停车15天左右。然伊朗工厂库存接近满仓,维持库存发货并无供应压力,且中国港口7月中下旬进口船货到港量增多卸货速度受影响延迟,库区压力未有实质性改变,主力合约推涨力度有限。东南亚方面,马油242万吨/年2套甲醇装置均有停车检修,其1#装置于7月16日开始停车检修,计划月底重启恢复。文莱85万吨/年甲醇装置于七月初停车检修,目前装置重启中。同时南美洲区域整体434万吨/年甲醇装置仍在停车检修中,关注后期南美洲部分甲醇装置的重启时间。目前多为临时检修,需要关注是否会提前预支外盘秋检的预期。

截止月底沿海地区甲醇库存累计至141万吨,再次突破前值高点,创6年以来港口库存峰值。受到沿海部分码头泊位紧张、长江水位等影响,沿海卸货入库速度依然缓慢。可流通货源在31万吨,7月下旬至8月有60万吨左右的高位到港预报量,供需面逐渐承压。

出口方面,东南亚装置检修影响当地供应价格积极推涨,中国转口窗口打开且利润大幅上行,预计本月国内部分港口转口情况或将增多,对国内市场而言相对也是利好。

图:甲醇月度进口季节性(单位:万吨)

数据来源:wind 国信期货

图:甲醇进口利润(单位:元)

数据来源:wind 国信期货

图:甲醇进口量(单位:万吨)

数据来源:wind 国信期货

图:中国转口利润(单位:万吨)

数据来源:wind 国信期货

图:甲醇沿海库存(单位:万吨)

数据来源:卓创 国信期货

图:甲醇库存季节性(单位:万吨)

数据来源:卓创 国信期货

4.传统下游逐步提负

截止7月底甲醇下游加权开工率约61%,环比提升近6%,仍未恢复至去年同期水平,且处于近年开工区间下沿。传统下游加权开工率约43.85%,环比提升16%,涨幅主要由油品相关的MTBE以及配有醋酸产能的一体化装置的提负所带来。不过甲醛等行业由于受终端板材、房地产等行业的影响,开工仍无起色。

图:甲醇下游加权开工率(单位:%)

数据来源:卓创 国信期货

图:甲醇传统下游加权开工率(单位:%)

数据来源:卓创 国信期货

图:甲醇传统下游价格(单位:元/吨)

数据来源:Wind 国信期货

图:甲醇传统下游开工率(单位:%)

数据来源:卓创 国信期货

图:甲醛开工率(单位:%)

数据来源:卓创 国信期货

图:房屋新开工面积(单位:万平方米)

数据来源:卓创 国信期货

图:醋酸开工率(单位:%)

数据来源:卓创 国信期货

图:MTBE开工率(单位:%)

数据来源:卓创 国信期货

图:二甲醚开工率(单位:%)

数据来源:卓创 国信期货

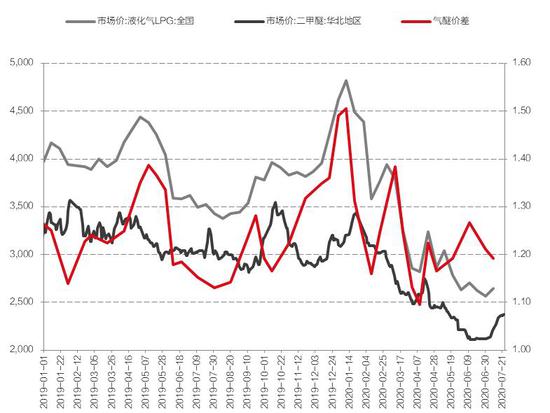

图:气醚价差(单位:%)

数据来源:Wind 国信期货

5.MTO:外采装置检修进行,拖累沿海需求

7月甲醇制烯烃产能装置轮番检修接近尾声,截止月底平均开工负荷72.8%,较低点提升7.5%。其中外采甲醇的MTO装置产能约595万吨,平均负荷85.99%,大幅下滑13.84%,主要由于斯尔邦80万吨/年的产能临时检修大约持续15-20天,拖累沿海原本就疲弱的需求,接下来还有中石化中原石化20万吨/年的外采装置预计月底起停车100天左右,甲醇日用量1800吨左右。且近期乙烯和EO价格回调,甲醇与乙烯比价小幅反弹,对于甲醇制烯烃的开工积极性形成一定影响。下半年需求增量有限,仅年底有一套天津渤化外采装置有投产计划,对年内甲醇需求变化不大。

图:MTO开工率(单位:%)

数据来源:卓创 国信期货

图:甲醇制烯烃盘面利润(单位:元)

数据来源:Wind 国信期货

图:MTO港口装置利润(单位:元)

数据来源:Wind 国信期货

图:甲醇乙烯比价(单位:元)

数据来源:Wind 国信期货

图:MA/PP库存比、负荷比

数据来源:Wind 国信期货

三、结论及操作建议

宏观方面,随着原油价格理性修复,以及需求的逐步回暖,大宗商品价格重心开始回升,在此背景下甲醇底部区间逐步向上修复。基本面来看,国内甲醇装置检修高峰期已过,8月将有大量装置恢复开工,国内整体供应量将逐步增加。虽下游检修装置也将有所恢复,需求端的驱动作用会更加明显,不过面对充足的国内和国际供应,偏弱的基本面格局难以发生逆转,整体偏空思路对待。

操作建议:逢高布局空单。

国信期货 郑淅予

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国